中信证券研报指出,国内风电凭借收益率较高和对电网更友好的相对优势,需求呈现显著复苏趋势,叠加产业链“反内卷”,风机行业供需格局和竞争局面有望稳步改善。得益于1)风机行业发展重心逐步回归产品质量和可持续健康经营,陆上风机价格实现触底回升;2)国内海上和海外风机市场空间广阔并迎来放量拐点,且进入门槛和盈利能力普遍明显高于国内陆上风机市场,国内整机龙头厂商在布局多年后有望进入加速增长期,打开中长期增长空间。因此,得益于“双海”销售结构改善、风机执行价格修复,以及厂商多路径降本等因素推动,国内风机行业有望开启量价利齐升阶段,迎来业绩与估值双重修复。

全文如下

风电|风机:周期上行,空间打开

国内风电凭借收益率较高和对电网更友好的相对优势,需求呈现显著复苏趋势,叠加产业链“反内卷”,风机行业供需格局和竞争局面有望稳步改善。得益于 1)风机行业发展重心逐步回归产品质量和可持续健康经营,陆上风机价格实现触底回升;2)国内海上和海外风机市场空间广阔并迎来放量拐点,且进入门槛和盈利能力普遍明显高于国内陆上风机市场,国内整机龙头厂商在布局多年后有望进入加速增长期,打开中长期增长空间。因此,得益于“双海”销售结构改善、风机执行价格修复,以及厂商多路径降本等因素推动,国内风机行业有望开启量价利齐升阶段,迎来业绩与估值双重修复。

▍国内风电复苏,风机量价修复。

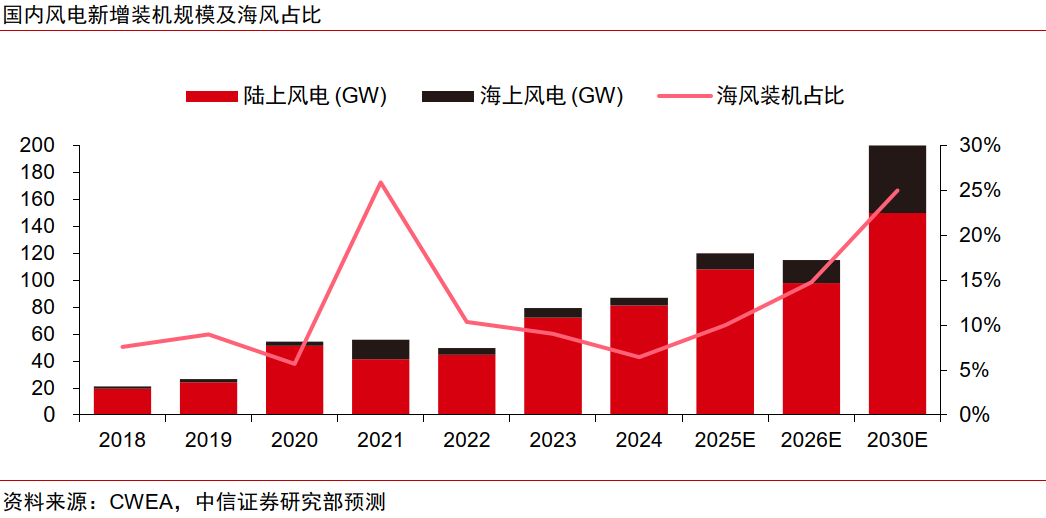

在绿电入市的趋势和背景下,风电项目仍保持相对可观的收益率优势,吸引国内新能源电源投资持续向风电倾斜;2022年来,风电新增核准和招投标规模显著攀升,为国内风电装机复苏奠定基础。风机行业近年来经历激烈的价格战后,市场份额高度集中,且头部趋稳,中部整合,尾部出清,竞争格局迎来边际改善。同时,在政策引导+行业自律的驱动下,风机“内卷式”恶性竞争基本落幕,且随着下游评标规则优化,机组大型化所致的“价值通缩”效益减弱,陆上风机已于2024H2开启价格修复通道。

▍聚焦双海优质市场,打开盈利增长空间。

国内海风:随着国内此前受审批限制而延后的重点海风项目迎来集中开工,且政策发力推动深远海风电建设加速,国内海上风电有望开启高增长阶段,“十五五”期间深远海风电项目装机量或达100-150GW,长期成长空间巨大。海上风机壁垒和产品价格显著高于陆风,毛利率通常也高5pcts以上,随着海风占风电装机比例持续提升,料将推动风机盈利结构性改善。

风机出海:欧亚等各国加码风电政策支持和开发力度,海外风电装机增长趋势有望与国内基本同频,景气回暖推动海外风机价格稳步回升。国产风机凭借显著的性价比优势、可靠的供应链保障能力和日益提升的技术水平,在国际市场竞争力大幅提升,海外订单持续攀升,有望把握出海契机,加快全球市场拓展,且头部厂商也在为产能出海做前瞻性规划,以完善全球供应链体系。随着中国风机厂商开启大出海时代,其有望受益于海外风机盈利溢价,打开长期市场和业绩增长空间。

▍风机基本面拐点已至,释放业绩持续修复弹性。

受益于国内外风电需求共振,2024年末国内主要上市风机厂商在手订单普遍同比提升40%以上,且25Q1风电淡季不淡,风机厂出货普遍高增,行业装机和收入有望实现超预期增长。在“双海”销售结构优化和涨价订单陆续交付执行的推动下,叠加整机厂商多路径降本,国内头部风机厂商于2024H2前后整机业务盈利能力已逐步企稳回升,我们预计2025年将成为风机制造行业整体盈利回升的修复之年,未来两年毛利率有望实现6.5pcts以上修复空间,尤其是成本和结构改善能力较强的厂商有望率先实现制造业务逐步扭亏,中长期业绩弹性可观。

▍风险因素:

风电装机增长低于预期;风机价格修复进展不及预期;海外贸易壁垒上升;原材料及零部件价格大幅上涨;公司海外市场拓展和产品交付进度不及预期;风机产品质量风险;风电场资产运营及转让收益率低于预期等。

▍投资策略:

国内风电凭借收益率较高和对电网更友好的相对优势,需求呈现显著复苏趋势,叠加产业链“反内卷”,风机行业供需格局和竞争局面有望稳步改善。得益于1)风机行业发展重心逐步回归产品质量和可持续健康经营,陆上风机价格实现触底回升;2)国内海上和海外风机市场空间广阔并迎来放量拐点,且进入门槛和盈利能力普遍明显高于国内陆上风机市场,国内整机龙头厂商在布局多年后有望进入加速增长期,打开中长期增长空间。因此,得益于“双海”销售结构改善、风机执行价格修复,以及厂商多路径降本等因素推动,国内风机行业有望开启量价利齐升阶段,迎来业绩与估值双重修复。