据港交所官网5月19日披露,山东快驴科技发展股份有限公司(以下简称快驴科技)向港交所主板提交上市申请,交银国际为独家保荐人。

据招股书,快驴科技是中国内地领先的短距离绿色出行科技综合服务商。根据弗若斯特沙利文,按2024年收入计,公司市场份额为2.2%。公司与遍布全国的区域服务商和合作门店合作,打造一个为轻型电动车用户、大型商业物流配送服务商、城市绿色共享出行用户服务的短距离绿色出行服务平台。

▍拥有两万家合作门店,快驴出行为核心服务支柱

招股书显示,快驴科技于2014年10月13日成立,武英杰通过长兴明远、长兴龙威、长兴明威直接及间接控制公司股权合共85.50%,为公司的控股股东。

凭借公司的平台、专业团队及上下游产业关系等优势,快驴科技提供定制化解决方案(包括电池及部件、技术支持及培训),满足客户多样化的短距离绿色出行需求。截至2024年12月31日,公司的服务网络已覆盖全国31个省份,拥有超过950名区域服务商及20,000家合作门店。

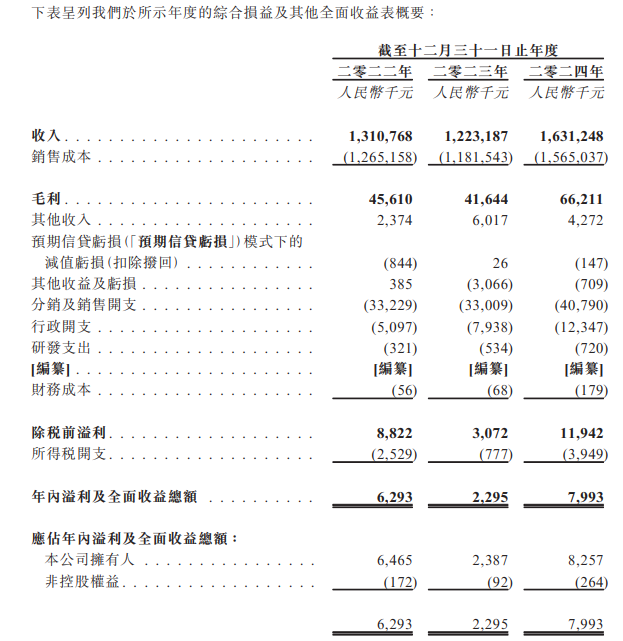

财务方面,于2022年、2023年、2024年截至12月31日止年度,公司收入分别约为13.11亿元、12.23亿元、16.31亿元(人民币,下同);对应同期,年内溢利及全面收益总额分别为629.3万元、229.5万元、799.3万元。

招股书介绍,短距离绿色出行科技综合服务是满足消费者在轻型电动车使用周期需求的关键环节,市场潜力和规模巨大。该服务包含车辆维修保养、电池更换、供电等。根据弗若斯特沙利文,中国内地短距离绿色出行科技综合服务市场规模由2020年的439亿元增至2024年的722亿元,复合年增长率为13.3%。该市场预计将由2025年的831亿元持续增长至2029年的1,271亿元,复合年增长率为11.2%。

招股书介绍,公司的主要业务包括提供铅酸电池及锂离子电池等电池产品、销售充电器、轮胎等短距离轻型电动车的各种零件和配件,以及向当地合作门店提供技术及人员培训和提供咨询服务。

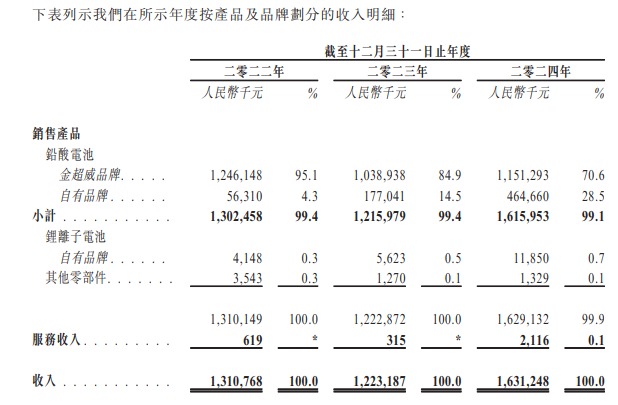

按产品及品牌划分的收入明细

公司的业务生态体系由三大核心支柱组成,其中“快驴出行”构成公司的核心服务支柱,而“快驴优选”及“快驴教育”分别透过产品质量保障及技术培训能力提供支持。公司联合区域服务商及当地合作门店为三大用户提供服务:普通轻型电动车用户、大型商业物流配送服务供应商、城市绿色共享出行用户。

快驴科技业务模式

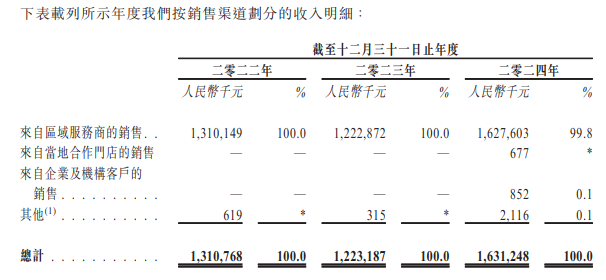

按销售渠道看,公司通过在中国内地的区域服务商销售绝大部分产品。于往绩记录期间内各期间,公司来自区域服务商的收入总额分别约为13.1亿元、12.23亿元、16.28亿元。

按销售渠道划分的收入明细

▍最大供应商采购额最高占比高达9成9,存供应集中风险

在招股书中,快驴科技提示,公司面临涉及超威集团铅酸电池供应的集中风险。

自2017年起,公司与超威集团保持密切业务关系和长期合作。从超威集团采购的电池产品已构成公司向区域服务商提供的绝大部分产品。公司不仅从超威集团采购其供应商品牌旗下的电池产品,包括“金超威”,还采购公司自有品牌旗下的产品,包括以OEM方式制造的“闪行”、“臻金”、“长跑者”。公司亦自2020年起从超威集团购买锂离子电池产品,并将指定性能规格及型号。截至2022年2023年及2024年12月31日止年度,公司从超威集团购买的总金额分别约为12.45亿元、10.03亿元及15.08亿元。这些购买占公司于有关期间总购买金额的约98.5%、87.0%及99.2%。公司无法保证日后将能够维持与超威集团的业务关系。倘超威集团决定终止与公司的业务关系,公司的业务运营、财务业绩和竞争力将受到重大不利影响。

▍轻型电动车监管及市场需求或有变数

中国内地对轻型电动车的监管和市场需求是另一风险因素。

招股书称,公司提供的产品主要包括用于提供轻型电动车售后服务的电池和零件。因此,公司的表现很大程度上取决于对轻型电动车的需求,相应地,该等需求极大程度上受内地管理层的政策、经济环境及中国内地的消费水平影响。例如,中国内地的许多城市已于近期就轻型电动二轮车实施更严格的监管规定(包括有关消费者驾驶及停放行为的规定)。监管规定的增加,会促使消费者转向其他出行选择(例如汽车、摩托车或自行车),并对公司的业务、财务状况、经营业绩及前景产生重大不利影响。

根据弗若斯特沙利文的资料,中国内地轻型电动车的总销量由2020年的5660万辆增加至2024年的7770万辆,2020年至2024年的年复合增长率为8.2%,预测于2029年将进一步增加至8500万辆,2025年至2029年的年复合增长率为1.6%。然而,无法保证中国内地对轻型电动车的需求将持续增加。如果对该等车辆的需求大幅降低而公司无法作出适当反应,公司的业务表现会受到不利影响。

▍报告期业绩有较大波动,过往增长率或无法维持

在招股书中,公司提示未必能成功维持业务增长及盈利能力的风险。

公司的收入由2022年的13.11亿元小幅减少至2023年的12.23亿元,而公司的年内溢利由2022年的630万元减少至2023年的230万元。公司的收入由截至2023年的12.23亿元增加至2024年的16.31亿元,而公司的年内溢利由2023年的230万元增加至2024年的800万元。然而,公司无法保证将能够于未来期间维持过往的增长率。消费者减少消费、来自其他内地售后服务供应商的竞争加剧、中国内地轻型电动车行业增长放缓、新国标全面实施后对车辆零部件更换需求的潜在变化、供应链及物流瓶颈、原材料成本上升及整体经济状况的其他变动,均可能会导致公司收入及溢利增长可能放缓或收入及溢利下降。

自新国标于2019年4月实施以来,预计2019年4月前购买的不符合新国标的轻型电动车将在五年内更换。新国标还鼓励对现有轻型电动车的电池进行升级,以确保符合标准。公司无法保证公司的业务将保持与往绩记录期间相同的速度增长,或在过渡期过后根本无法增长。倘公司的增长率下降,投资者对公司业务及前景的看法可能会受到不利影响,而公司股份的市价可能会下跌。此外,公司的盈利能力取决于获得新商机及控制成本及经营支出的能力,而这受若干公司无法控制的因素(如消费者需求变动及原材料成本波动)的影响。

▍产品存被索赔及被召回风险,或损害公司品牌形象、财务及增长前景

在招股书中,快驴科技也提示称,公司产品存被索赔及被召回风险,或因此损害公司品牌形象以及业绩增长。

·公司可能受到产品责任索赔,如果无法成功就有关索赔进行辩护或投保,这可能损害公司的财务状况和流动资金。

公司可能受到产品责任索赔,这可能损害公司的业务、财务状况、经营业绩和前景。轻型电动车行业尤其是电池的安全性,会面临重大的产品责任索赔,如果公司的车辆未按预期运行或出现故障导致财产损失、人身伤害或死亡,公司将面临不可避免的索赔风险。若成功对公司提起产品责任索赔,可能需要公司支付大量金钱赔偿。此外,产品责任索赔可能对公司的车辆和业务产生重大负面宣传,并抑制或阻止公司未来车辆的商业化,这将对公司的品牌、业务、前景和经营业绩产生重大不利影响。任何保险范围可能都不足以涵盖所有潜在的产品责任索赔。任何寻求重大金钱赔偿的诉讼都可能对公司的声誉、业务、财务状况和经营业绩产生重大不利影响。

·公司可能被迫进行产品召回或其他行动,而公司的保修储备可能不足以支付未来的保修索赔,这可能对公司的品牌形象、财务状况、经营业绩和增长前景产生不利影响。

公司为区域服务商提供各种质量保证。如果公司的产品实际或声称未能按预期运行,公司将面临不可避免的保修索赔业务风险。无法保证公司的质量控制和测试措施足以防止产品缺陷。也无法保证公司不会因更换或维修缺陷产品、产品退货退款或对有关索赔进行辩护而产生重大成本。此外,如果公司的任何产品存在或被指控有缺陷,公司可能需要召回有关产品,或对公司的财务状况和流动资金产生重大不利影响。此外,如果从公司供应商处采购的任何电池和零件被证明存在缺陷或不符合适用的法律法规,公司可能会在未来不同时间发起产品召回。有关召回,无论是自愿还是非自愿,都可能涉及大量费用,并可能对公司在目标市场的品牌形象以及公司的业务、财务状况、经营业绩和增长前景产生不利影响。