2025年5月,主打“再生医学”的生物科技公司东方妍美(成都)生物技术股份有限公司(下称“东方妍美”)带着“童颜针”“特医食品”等故事冲刺IPO。

公司自成立以来已完成三轮融资,2025年4月完成9000万元融资,每股成本为9.76元,投后估值为15亿元。募集资金将用于产品注册及上市后临床跟进、产品开发及注册以及营运资金及其他一般公司用途。

亏损扩大至6938万元,毛利率仅2.6%

《财中社》发现,东方妍美利润表呈现显著的结构性失衡。招股书显示,2023-2024年,公司收入分别为1288万元、1452万元,同比增长12.7%,毛利率从11.4%降至2.6%,净利润亏损扩大至6938万元。

细究收入结构发现,东方妍美所谓的核心业务支柱尚未形成规模,反而依赖边缘业务撑起半壁江山。2024年,再生医学器械及特医食品两大核心业务实现收入538.8万元,仅贡献48%收入,而医药中间体、面膜等非核心业务占比高达52%。

公司表示,再生医学医疗器械产品组合有再生医学材料注射剂、再生医学材料医用敷料及补片两大产品线。核心产品“童颜针”XH301尚未上市,预计2025年下半年早期完成国家药监局注册并在中国启动商业化,其他多款候选产品处于不同研发阶段。

盈利尚不明朗的情况下,研发开支和行政费用给公司带来压力。2024年研发成本达4495万元,行政开支从763万元上涨113%至1624万元,直接导致净亏损扩大。若后续核心产品商业化进度不及预期,利润结构将面临持续恶化风险。

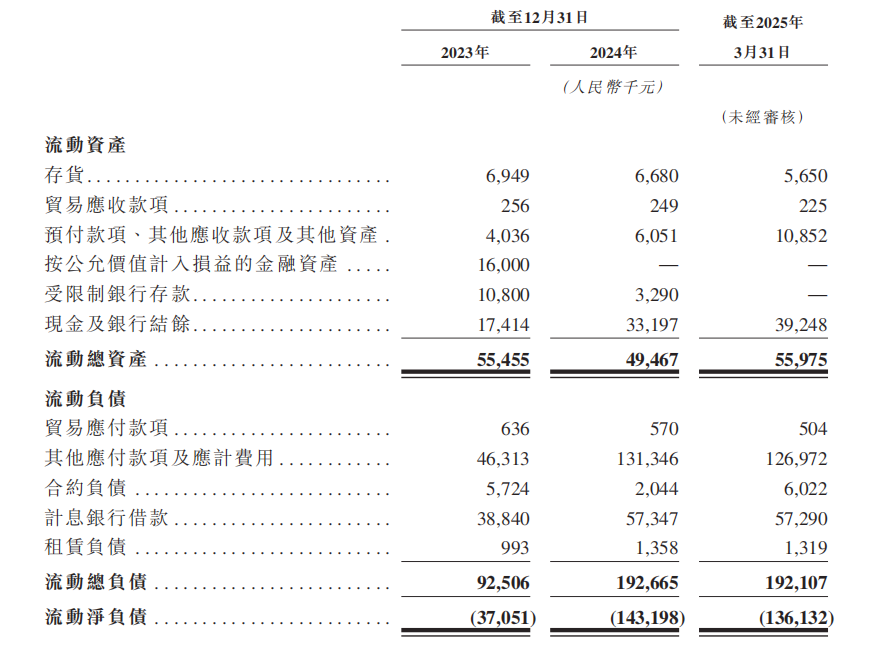

资产质量亮红灯,高负债与流动性危机并存

截至2024年末,东方妍美资产负债率攀升至123%,流动比率仅0.3倍。2025年一季度末,公司流动净负债-1.36亿元,现金及等价物3925万元,且此前公司还存在1081万元和2002万元违约借款,可能触发银行的加速偿还要求及交叉违约。

资产质量的核心在于“资源能否有效转化为盈利能力”,而东方妍美资产端呈现两大矛盾。

其一是研发资产“沉淀”风险。公司13款再生医学注射剂候选产品中仅2款进入注册阶段,核心产品“童颜针”XH301尚未上市,长期高研发投入若无法转化为商业化产品,将形成高额无形资产减值压力。

其二是非核心资产占比过高。面膜及医药中间体业务虽贡献过半收入,但毛利率为-8.8%,属“低效资产”,拖累整体资产回报率。

流动性危机往往始于经营性负债失控。《财中社》还注意到,公司流动负债中应付账款及应计费用(许可费)负债高增,从2023年的4631万元上涨到2024年度的1.31亿元,涨幅约183%,表明其依赖供应链账期及合作方资金维持运营。

再生医学器械市场2032年185亿元的预期规模充满诱惑,但商业世界的时钟从不等人。爱美客(300896)的“濡白天使”、华东医药(00963)的“伊妍仕”早已瓜分“童颜针”市场,后来者东方妍美至少要落后2个身位。

在特医食品赛道,其产品线仍停留在非全营养配方领域,而华瑞、雅培等巨头已建立起涵盖全营养、特定疾病的完整矩阵。

东方妍美此次IPO募资拟用于核心产品注册及管线开发,若成功推进,或能缓解资金压力并加速商业化。然而,当前高研发投入未转化为核心收入,低效资产拖累盈利,流动性危机悬顶,公司亟需证明其“造血能力”而非仅靠“输血续命”。

资料显示,东方妍美创始人张新明及一致行动人持股46.27%,阳光诺和(688621)、康哲药业(00867)等机构投资者合计持股超20%,国资背景的成都交子投资持股1.33%。