港交所官网显示,国内光伏银粉龙头建邦高科有限公司(以下简称“建邦高科”)于近日提交了上市申请书,公司向港股IPO发起冲击。招股书显示,2022—2024年,建邦高科业绩实现稳步增长。亮丽业绩表现背后,建邦高科前两大客户功不可没,为公司贡献了超六成营收。

招股文件显示,建邦高科是中国研究、开发、生产及销售光伏银粉的先行者及引领者。公司的银粉产品主要用于光伏银浆(生产光伏电池的关键原材料)的生产。按中国光伏银粉销售收入计,在往绩记录期间,公司在所有国内生产商中排名第一,在所有全球生产商中排名第二,市场份额为9.9%。

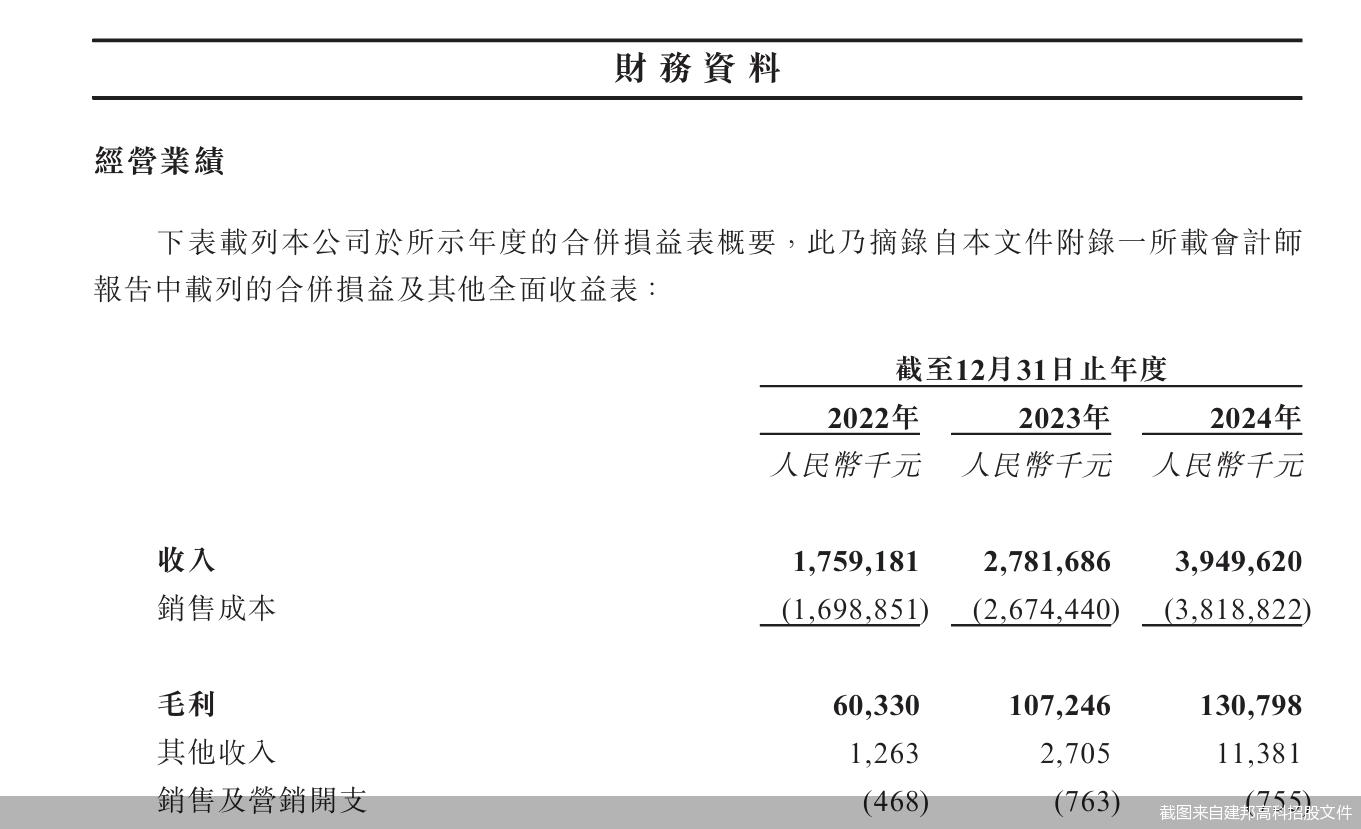

冲击港股IPO建邦高科也有着较强的业绩底气,2022—2024年,公司业绩实现稳步增长。具体来看,报告期内,公司实现收入分别约为17.59亿元、27.82亿元、39.5亿元;对应实现年内利润分别约为2420万元、5989万元、7902.7万元。另外,财务数据显示,截至报告期各期末,建邦高科实现毛利分别约为6033万元、1.07亿元及1.31亿元,不断增长;对应实现毛利率分别为3.4%、3.9%及3.3%。

然而需要指出的是,建邦高科报告期内的存货与流动负债总额也在不断增长。财务数据显示,截至2022年末、2023年末以及2024年末,公司账上存货分别约为4121.2万元、7300.7万元、1.21亿元;对应流动负债总额分别约为1.41亿元、1.61亿元、2.82亿元。

此外,建邦高科存在客户集中度较高的情况。具体来看,2022—2024年,公司来自前五大客户的合并收入分别占相关期间总收入的95.4%、94.8%及84.4%,均超八成。其中,公司对前两大客户的销售额分别占公司同期总收入的87.9%、82.8%及63.1%。

针对相关问题,建邦高科在招股文件中表示,该集中度反映行业动态而非过度依赖个别客户。公司的客户组合通常与其各自的市场份额一致。

另外,招股文件显示,于往绩记录期间各年,建邦高科的前两大客户分别为深交所上市公司“客户A”以及上交所上市公司聚和材料。其中“客户A”专注于生产光伏和半导体产品使用的导电膏逾10年,而聚和材料则自2015年起专业从事银浆业务。

中国投资协会上市公司投资专业委员会副会长支培元告诉北京商报记者,如果公司前两大客户是行业内的龙头企业,具有强大的市场地位和稳定的订单需求,公司与其建立紧密合作关系,可以保障产品的稳定销售,降低市场开拓成本,提高生产计划的稳定性和可控性。同时,集中精力服务好少数大客户,有助于公司深入了解客户需求,提供更优质的产品和服务,增强客户黏性。

“公司与这两家著名的光伏银浆生产商已建立持久且长期合作关系,为客户A供应银粉产品已超过六年,为聚和材料供应银粉产品已超过五年,并预计将继续扩大与彼等的合作。”建邦高科方面表示。

控制权方面,陈子淳持有建邦高科72.99%股份,系公司控股股东。值得一提的是,陈子淳系建邦集团实控人陈箭之子。