今年初以来,中国资产尤其是港股市场迎来了一波由DeepSeek引发的“气势如虹”的叙事重估,恒生科技指数涨幅一度超过40%。同期南向资金更是超预期大幅买入,尤其在3月之后,成为驱动本轮港股反弹的主力。即便在近期市场因为关税风险引发的波动中,南向资金依然维持强势,年初以来不到四个月的时间,南向净流入规模达到6,040.8亿港元,已经相当于去年全年流入8,078.7亿港元的四分之三,日均流入规模为去年的2.5倍。

在欧美长线外资尚未大举流入且短期流入可能性也不大的情况下,南向资金显然就成为主力和焦点。诸如到底是谁在买、还有多少空间等,都是投资者非常关注的问题,我们在《南向流入还有多少空间?》中对此做了详细分析,并在当时得出结论:作为机构投资者的公募基金和保险资金“子弹”可能并没有想象的这么多,也可能不是本轮南向流入的主力。结合公募基金最新披露的一季报,更新公募基金的港股持仓和配置变化,以此提供更多南向资金动向的细节。

整体趋势:主动权益港股仓位升至31%,ETF增加更多,说明主动公募并非南向流入主力

首先看总规模,可投资港股公募基金的总规模整体抬升,ETF增加更快;新发基金数目同样加速。截至一季度末,内地可投港股公募基金(剔除QDII)共3,890只,总资产2.47万亿人民币,数量较四季度增加105只,规模也环比增加2,426亿人民币,占全部13,173只非货基和18.9万亿人民币规模的29.5%和13.1%,均较2024年底有所提升。这其中,1)主动偏股基金2,126只(总规模1.52万亿人民币,不含ETF),较2024年底增加43只,规模也增加834亿人民币。2)港股通ETF规模增长更快,截至一季度末内地发行可投港股ETF整体规模达到1,789.9亿人民币,较2024年四季度末的1,234.4亿人民币上涨超过45%。发行方面,一季度可投港股公募基金新发数较去年四季度小幅加速,新增105只,新增规模也较上季度有所上升,约682亿人民币(对比四季度79只与408亿人民币)。主动偏股型基金同样如此,发行速度较四季度提速,共43只,且新增规模增加124亿人民币(去年四季度发行39只与115亿人民币)。

其次看持仓情况,一季度主动增持明显,持仓比例再创新高,占南向整体比例也有所提升。上述3,890只公募基金持有港股市值6,509亿人民币,较四季度4,928亿人民币升幅达到32.1%。考虑今年一季度,恒指与MSCI中国分别上涨15.4%与19.9%,表明公募基金在此期间有明显主动增配行为。截至一季度末,公募基金的港股持仓占其股票投资市值比例已经升至36.9%,创近五年以来最高水平,明显高于去年底的30.5%。进一步看主动偏股型基金,一季度港股持仓4,084亿人民币,较去年四季度增加26.5%(四季度3,229亿人民币),升幅同样超过指数涨幅,持仓占比也从上一季度的25.9%升至30.8%。这一过程中,公募持仓占南向整体4.25万亿人民币持仓比例也有所上升,从去年四季度的14.6%提升0.7个百分点至15.3%,但主动权益基金占比却依然维持在9.6%并未发生明显变化,这也说明在一季度南向资金大幅流入的过程中,主动权益公募基金并非主力。相反,内地被动ETF持有港股市值则从去年四季度的981.9亿元提升接近55%至1,511.3亿元。与此同时,根据场内流通份额变化估算,内地可投港股ETF在3月累计资金净流入规模达到234.3亿元,创月度历史新高。因此一季度南向大幅流入的背后可能存在许多个人或机构投资者通过被动基金配置的身影。

图表:可投港股的内地公募与其他公募基金数量与规模一览

资料来源:Wind,中金公司研究部

图表:截至1Q25,可投港股的内地主动偏股型基金共2,126只,总规模1.52万亿人民币…

注:数据截至2025年3月31日

资料来源:Wind,中金公司研究部

图表:较4Q24增加43只,整体规模提升834亿人民币

注:数据截至2025年3月31日

资料来源:Wind,中金公司研究部

图表:1Q25(除QDII)新发基金规模为682亿元,较4Q24新发408亿元有所增加

注:数据截至2025年3月31日

资料来源:Wind,中金公司研究部

图表:主动偏股型基金1Q25新发基金规模为124亿元,较4Q24新发115亿人民币小幅抬升

注:数据截至2025年3月31日

资料来源:Wind,中金公司研究部

图表:截至1Q25,可投港股基金数量3,890只,总规模2.5万亿人民币…

注:数据截至2025年3月31日

资料来源:Wind,中金公司研究部

图表:…较4Q24增加105只,整体规模也提升2,426亿人民币

注:数据截至2025年3月31日

资料来源:Wind,中金公司研究部

图表:内地公募港股持仓持续提升,1Q25港股持仓占比达到36.9%,较4Q24的30.5%进一步上升

注:数据截至2025年3月31日

资料来源:Wind,中金公司研究部

图表:1Q25主动偏股型公募基金港股持仓4,084亿人民币,占基金股票持仓提升至30.8%

注:数据截至2025年3月31日

资料来源:Wind,中金公司研究部

图表:截至4Q24,内地公募基金持股市值占整体南向的比例为15.3%...

注:数据截至2025年3月31日

资料来源:Wind,中金公司研究部

图表:…较去年四季度的14.6%有所提升

注:数据截至2025年3月31日

资料来源:Wind,中金公司研究部

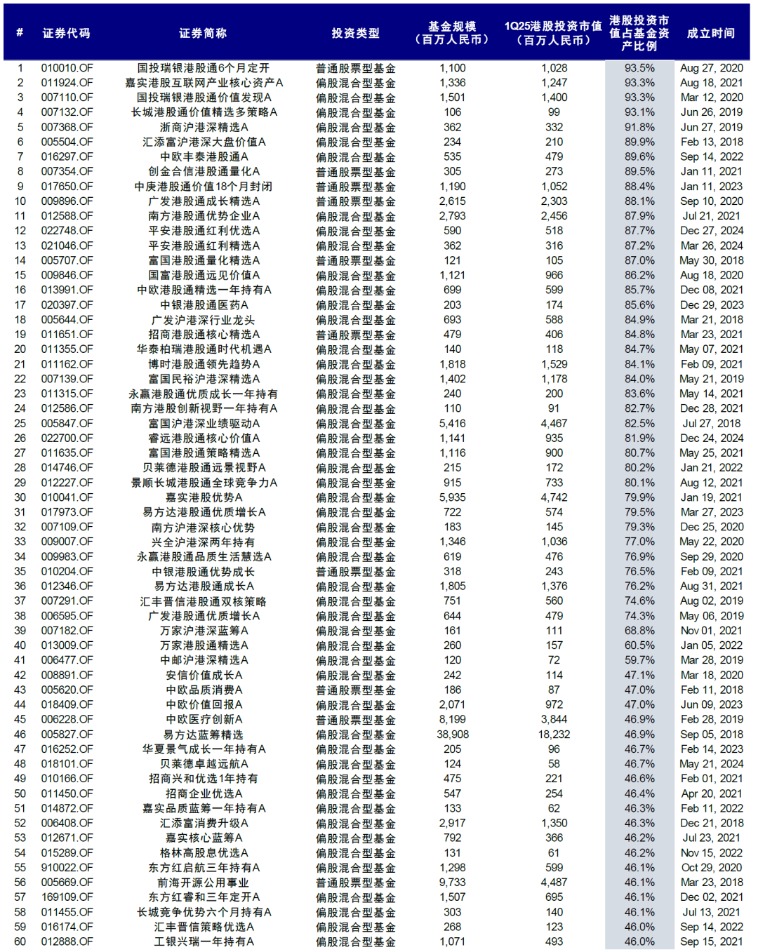

图表:港股持仓市值占比前120只大陆主动偏股型公募基金(1/2)

注:基于Wind一致预期;基金规模截至2025年3月31日

资料来源:Wind,中金公司研究部

图表:港股持仓市值占比前120只大陆主动偏股型公募基金(2/2)

注:基于Wind一致预期;基金规模截至2025年3月31日

资料来源:Wind,中金公司研究部

图表:内地可投资港股的ETF及指数基金产品一览

注:基于Wind一致预期;基金规模截至2025年3月31日

资料来源:Wind,中金公司研究部

图表:继3月内地可投港股ETF资金净流入创历史新高后,4月这一数字更是达到了接近350亿元

资料来源:Wind,中金公司研究部

图表:3月港股配售金额同样创历史新高

资料来源:Wind,中金公司研究部

行业配置:互联网与半导体最受青睐,能源与公用事业下滑最多,个股集中度提升

可选消费与半导体等提升最多,相反能源与公用事业明显下滑。对比去年四季度,老经济持仓占比从29.0%进一步降低至20.7%,回到2020年底水平。同期,新经济持仓占比提升至近80%。细分看,电商互联网、半导体产品与设备、制药与生物科技,媒体娱乐持仓占比提升靠前。相反,消费服务、能源与公用事业降幅最大。从绝对持仓水平来看,媒体娱乐、可选消费零售、技术硬件与设备等持仓最高;商业和专业服务、医疗保健设备,必需消费等持仓比例较低。相比自身历史水平,可选消费零售、半导体产品与设备等板块已处于历史高位;相反,消费者服务、能源与金融服务等则处于历史低位。

个股层面,头部集中度明显提升;腾讯、阿里与中芯国际等最受青睐,但中海油与美团下滑明显。一季度内地公募基金重仓腾讯、阿里巴巴与中芯国际,无论是在持有基金数还是市值均增加最多;相反,美团、中海油与舜宇光学科技等则减少最多。重仓持股层面,阿里巴巴与中芯国际也取代美团和小米进入前三大重仓股行列。相比去年底,持有阿里巴巴、腾讯、中芯国际以及泡泡玛特的基金数量上升最多,持有美团、中海油、比亚迪电子与中国神华等的基金数量明显减少。此外,重仓股集中度在一季度明显提升,前3大重仓股占前100只重仓股市值39.8%,较四季度提升5.3个百分点,前10大重仓股占前100只重仓股市值也从四季度的58.0%上升至64.2%。

图表:新经济是整体内地公募基金配置港股的主要偏好,持股占比由4Q24的71.0%大幅攀升至79.3%

资料来源:Wind,中金公司研究部

图表:内地可投港股公募基金持股市值GICS一级行业分布(按持股总市值)

资料来源:Wind,中金公司研究部

图表:可选消费零售与半导体等板块处于2021年以来配置高位;消费者服务与能源等则处于低位

资料来源:Wind,中金公司研究部

图表:在南向资金整体持股结构中,1Q25老经济占比从48.8%下滑至44.4%

资料来源:Wind,中金公司研究部

图表:1Q25可选消费与信息技术板块占公募港股投资行业比重大幅上升,但能源与金融等占比下滑

资料来源:Wind,中金公司研究部

图表:1Q25南向资金最青睐信息技术与可选消费板块,而能源与金融等老经济占比回落较多

资料来源:Wind,中金公司研究部

图表:1Q25前10大港股持仓市值占前100只重仓港股市值的64.2%,较4Q24提升6.2个百分点

资料来源:Wind,中金公司研究部

图表:前3只重仓股持仓市值1,584亿港元,占前100只重仓港股市值39.8%

资料来源:Wind,中金公司研究部

图表:1Q25内地主动偏股型公募基金持港股市值最高的三个板块分别为通信服务、可选消费和信息技术

资料来源:Wind,中金公司研究部

图表:港股通持股行业中,金融与通信服务占比保持最高

资料来源:Wind,中金公司研究部

图表:1Q25南向资金流入流出最多的个股(基于互联互通十大活跃个股)

资料来源:Wind,中金公司研究部

前景展望:南向流入还有多少空间?年内相对确定增量约2,000-3,000亿港元,个人投资者易受趋势影响

南向资金3月以来成为主力,年内相对确定增量约为2,000-3,000亿港元。今年以来南向累计流入6,041亿港元,日均流入(82.8亿港元)已是去年全年的近2.5倍(2024年全年流入8,078.7亿港元,日均34.7亿港元)。若维持当前速度,今年总量可能要接近两万亿港元,可能并不现实。我们在3月中旬发布的《南向流入还有多少空间?》曾做了详细梳理,结合公募最新数据,在可测算部分中,公募与保险等机构的“子弹”可能并没有想的那么多。截至一季度,主动偏股基金港股持仓已经达到30.8%的历史新高,假设年内比重提升至35-40%(基金名称不带“港股”的最高投资比例不得超过50%),考虑到当前主动偏股型基金1.5万亿元的整体规模,后续空间约750-1,500亿港元。险资部分,假设权益占其资金比例提升至15%且港股占权益比例提升至20%,同样考虑新增保费,我们预计年内有望带来约1,500-2,000亿港元的增量资金。

不过本轮南向大举流入的过程中,ETF资金的流入非常强劲。内地可投港股ETF的资金净流入在3月创下234亿元的纪录后,四月至今更是接近350亿元,这背后可能存在不少个人投资者通过ETF配置港股的身影。然而个人与其他交易型的流入受情绪与趋势的驱动很强,历史上也多次出现“追涨杀跌”的情况,因此较难准确测算。综合以上,我们整体测算下来后续年内相对确定的南向增量约为2,000-3,000亿港元,全年累计流入8,000-10,000亿港元左右。另外,需要特别指出的是,尽管南向资金大举流入的确使得南向投资者在部分时期与局部存在“边际定价权”,但面对借券卖空,以及南向无法参与而供给却可以无限的“闪电配售”(3月港股配售规模高达970亿港元创历史记录),是难拥“绝对定价权”的,因此当市场过于强调定价权来支撑乐观观点时,可能意味着情绪已经相对亢奋。

对市场而言,我们在关税风险开启后,测算恒指在20,500点计入了与2018年底相当的悲观情绪,如果没有新增风险,可能在这一位置震荡(《“对等关税”的冲击会有多大?》),回过来看也的确如此。随着关税不断加码已经进入“非理性”阶段,市场已经对关税本身的数字逐渐“脱敏”,更多转向对增长的实质影响,而这又将与后续的谈判进展与国内政策对冲力度息息相关。如果关税谈判没有进展导致关税维持在145%的高位,同时财政政策对冲力度弱于预期,或拖累港股盈利下滑10个百分点到负增长7%。据此,我们测算,1)基准情形下,不考虑盈利下修影响,对应恒指20,500点;2)积极情形下,市场情绪修复至关税冲击前水平,恒指重回23,000-24,000点。3)悲观情形下,盈利增速降至-7%左右,对应恒指18,000-19,000点左右。

具体操作上,如果投资者在此前仓位已经明显下调或者挪至分红板块,那么在这一点位即可分批低吸;但如果仓位和成本都较高,可以多留一些缓冲空间,以应对潜在盈利下调压力。板块上,1)有科技叙事支持且对出口敞口较小的互联网科技仍是主线,可与分红资产互相轮动。2)对余下泛消费和顺周期部分,更依赖宏观政策和整体杠杆修复,如果财政能够对冲,内需相关的顺周期板块会有更好的机会。3)此外,出口相关板块敞口更大,来自美国收入占比更高的家电、电子设备、海运等需关注关税进展。

图表:2018年底,恒指风险溢价7.7%,对应恒指20,500左右

资料来源:Bloomberg,Wind,中金公司研究部