2024年12月,乾元微珂向香港联交所提交上市申请书。招股书显示,德林荣泽为公司境内运营主体,德林荣泽曾在新三板挂牌,并曾筹划北交所上市。

资料显示,乾元微珂是中国主要的非长协煤综合物流服务提供商,2023年收入规模为陕西省最大及中国西北地区第二。但是,公司毛利率低,加上客户高度集中,业绩波动较大。

转战筹划港股上市

招股书显示,乾元微珂是一家致力于提供现代化、智慧且环保服务的综合型煤炭物流服务提供商。公司通过将煤炭产业价值链上下游资源无缝整合至综合服务范畴,已发展成为一站式服务提供商。

2024年4月3日,乾元微珂在开曼群岛注册成立,拥有7家附属公司,分别是:德林荣泽、德林乾元、荣通汇、德林荣升、德林荣邦、弘东浩强、德林易生。实际上,乾元微珂运营主体为德林荣泽。德林荣泽于2012年7月成立,最初由边世荣、高效科持股80%、20%。2013年10月,高效科将20%股权转让给高成举。

2015年5月,德林荣泽易主,高林涛通过收购边世荣、高效科股份成为公司实控人。2016年,德林荣泽在新三板挂牌,并于2022年5月晋级创新层。2021年11月,高林涛还通过全资持股的乾元投资以3.4元/股的价格向德林荣泽增资1020万元。

作为乾元微珂实控人,高林涛于1976年8月出生,毕业于陕西财经学校,20岁进入神木县建设银行任职员,21岁在恒源集团任董事长秘书,但两份工作经历均不足一年。自1998年3月后,他一直任德林投资执行董事,2012年10月至今任乾元投资执行董事、经理。虽然高林涛是德林荣泽、乾元微珂的实控人,但其并未在公司担任高管职位。

2023年6月,德林荣泽接受券商辅导寻求北交所上市。但2024年3月,德林荣泽终止辅导,并在一个月后从新三板摘牌。随后公司将目光转向筹划在香港联交所上市,2024年4月,乾元微珂在境外成立,重组后成为集团控股公司及上市主体。重组过程中,德林荣泽的股东逐渐转至乾元微珂,德林荣泽也随之成为乾元微珂附属公司。

毛利率低业绩波动大

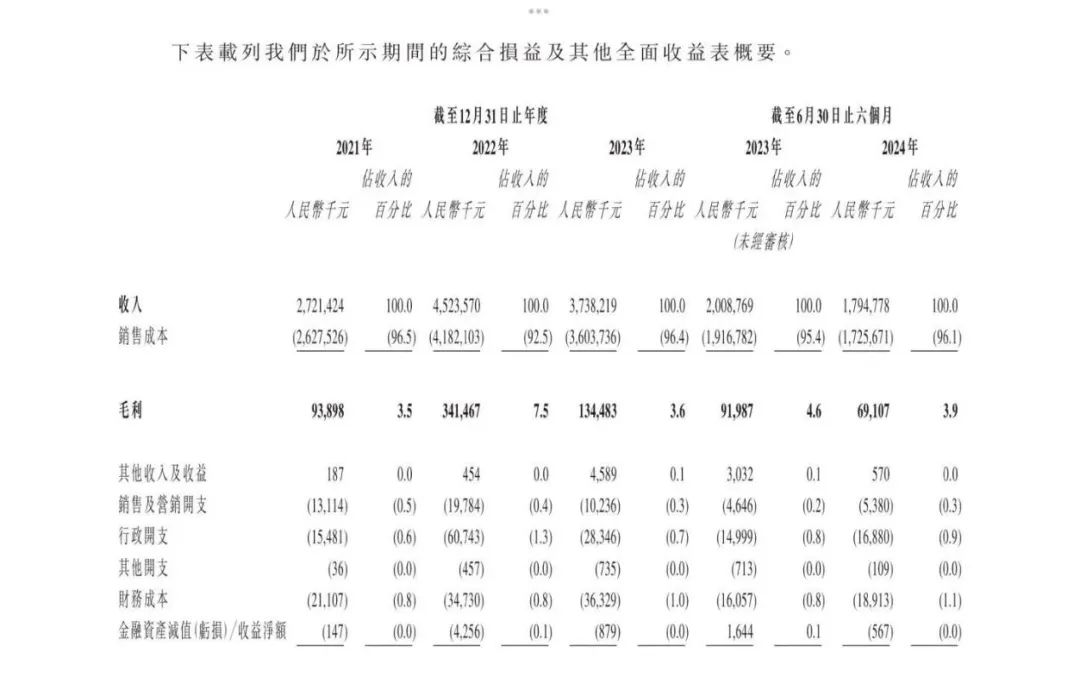

乾元微珂位于陕西省神木市,背靠我国已探明最大煤田——神府煤田腹地,含煤面积达3.12万平方公里。神府东胜煤田所产的煤炭主要通过神黄铁路进行外运。依托于当地的煤炭经济,乾元微珂承担了神府东胜煤田的部分运力。2021年—2024年上半年,乾元微珂实现营业收入分别为27.21亿元、45.24亿元、37.38亿元和17.95亿元;取得净利润分别为3233.1万元、1.65亿元、4700.3万元及1877.3万元。

图片来源:公司招股书

2022年—2024年上半年,乾元微珂营收同比增幅分别为66.26%、-17.37%、-10.65%;净利润同比增幅分别为411.77%、-71.59%、-58.1%。公司业绩波动较大。

招股书显示,公司在2021年、2022年及2023年及2024年上半年,煤炭物流综合服务项下的煤炭运输总量分別为333.81万吨、427.65万吨、408.78万吨及210.69万吨。截至2024年6月30日,客户主要覆盖陕西、河南、山东、安徽等地。此外,华东地区的用煤企业可利用公司的煤炭物流服务,简化煤炭产品由中国西北地区的煤炭供应商运至河北、天津及山东的港口的运输流程。

报告期内,来自前五大客户的收入合计在乾元微珂营收中的占比分别为71.8%、57.9%、80.7%及71.7%,其中来自第一大客户的营收占比分别为23.7%、23%、50.4%及32.1%。

值得注意的是,乾元微珂整体毛利率较低,2021年—2023年及2024年上半年,公司毛利率分别为3.5%、7.5%、3.6%和3.9%。