自4月2日“对等关税”以来,全球资产短暂陷入风波。经历了两周时间,随着后续事态的不断演变,有一部分受关税影响的行业波动率下降、逐渐收复了风波前的失地,还有一部分行业跳空的缺口仍未弥合。

这些资产价格表现的差异意味着怎样的预期?展望下一阶段,哪些预期能够延续、哪些预期需要留意反转?

宽基指数:仅上证50回补缺口;创业板指数回补程度最小

上证50跌幅最小、已经回补近两周的股价缺口;

创业板指表现较弱,目前反弹涨幅还未回到跌幅的一半。

参考19年5月关税骤然升级后的市场走势,考虑到本轮关税对于业绩减记的冲击仍有不确定性,我们预计后续指数将维持震荡区间,波动率收窄。

指数托底观察①中美谈判进展;②政策对冲;③科技产业进展。

内需资产:下跌影响很小,且普遍补缺口,已隐含了较高的政策预期

内需行业近期受关税的冲击很小,且近期涨幅已覆盖跌幅、补缺口回到关税冲击前。

包括稳定价值类的红利行业(国有行、电力、铁路公路),也包括内需敞口为主的消费品(饮料乳品、休闲食品、酒店餐饮)。

事实上,在18-19年内需资产也能够在关税升级初期的3个月左右实现短期的超额收益,但在18年底中美阶段性缓和后持续跑输。

真正跑赢的内需资产(白酒/调味品/白电),是利润率驱动ROE的核心优势龙头。

回到当下,在明确刺激政策出台前、在消费板块β没有明显起色前,本轮内需消费也接近于“主题投资”,可以成交额占比来评估市场有多少投资者price-in了政策预期。

商贸零售、旅游、食品等内需行业,成交集中度基本上达到了23年Q1(全面放开后)的次高点,反应了市场对于政策预期的定价已较为充分,当前反而需要警惕政策落地带来的成交热度回落。

科技资产:仍未回补跌幅,等待一季报靴子落地后布局中期主线

半导体补缺程度最大,消费电子区间表现最弱。

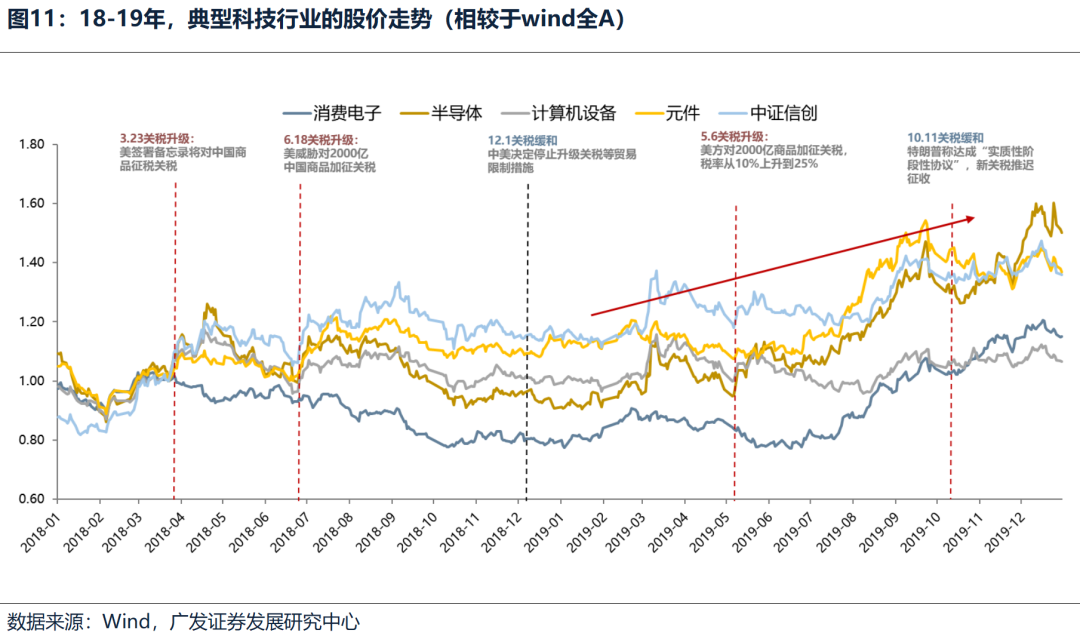

在18-19年,两类科技制造产业都展现出了更中期维度的超额收益:其一,与贸易摩擦关联度低、独立科技创新周期受益的景气行业。其二,科技封锁、自主可控倒逼的国产替代领域。

当前“科技立国”的战略意义也不言而喻。考虑到TMT板块的成交额占比已经回到了近一年19%的低分位数,是前期历史高点的六折水平,建议等待4月最后一周财报“靴子落地”之后,重新加大对于科技的配置。

出口链:短期冲击剧烈,中期维度关注外需突围的α

出口链本轮受到的股价冲击更大、回补程度也较低。

18-19年贸易摩擦时期,贝塔层面出口链很难在区间实现显著的超额收益。比较好的交易窗口,是中美谈判回暖、冲突缓和的阶段。

但近两周,一些出口链的α公司已经实现跌幅回补,可能意味着中期有机会“外需突围”的错杀方向。

这些公司主要分布于海风、摩托车、船舶、工程机械、客车等细分行业,其主要特征为:非美敞口、Q1高景气(一季报或高频数据)、对欧出口预期改善。

风险提示:地缘政治冲突超预期;全球流动性宽松的节奏低于预期;国内稳增长政策力度不及预期使得经济复苏乏力等。