华泰证券研报认为,3月财政宽松再加码。一季度广义财政(一般公共预算+政府性基金)支出同比录得5.6%,高于一季度名义GDP增速的4.6%,显示财政政策扩张对经济增长形成较强支撑。3月来看,广义财政支出同比增速较1-2月的2.9%大幅回升至10.1%,保持较强支出力度,分项中基建相关的农林水事务、节能环保等支出同比明显提速,与3月基建投资增速高位上行相印证。3月广义财政赤字录得1.7万亿元、较去年同期多增3661亿元、显示财政政策扩张加码。往前看,4月关税政策落地或对出口带来扰动,二季度财政政策进一步宽松必要性提升。同时,财政收入增速能否企稳是财政扩张更有持续性的关键。

全文如下

华泰 | 宏观:3月财政宽松再加码

核心观点

3月财政数据点评

一季度广义财政(一般公共预算+政府性基金)支出同比录得5.6%,高于一季度名义GDP增速的4.6%,显示财政政策扩张对经济增长形成较强支撑。其中,一般公共预算/政府性基金支出同比分别录得4.2%/11.1%,专项债发行前置或推动政府性基金支出提速,但一季度广义财政收入同比录得-2.6%,主要受政府性基金收入回落11%的拖累。3月来看,广义财政支出同比增速较1-2月的 2.9%大幅回升至10.1%,保持较强支出力度,分项中基建相关的农林水事务、节能环保等支出同比明显提速,与3月基建投资增速高位上行相印证。而广义财政收入同比从1-2月的-2.9%略回升至-1.7%,显示经济内需回升的动能仍待夯实。3月广义财政赤字录得1.7万亿元、较去年同期多增3661亿元、显示财政政策扩张加码。此外,财政存款同比从2月的14.9%继续上行至17%,或反映年初政府发债融资前置。

往前看,4月关税政策落地或对出口带来扰动,二季度财政政策进一步宽松必要性提升。同时,财政收入增速能否企稳是财政扩张更有持续性的关键。考虑到美国“对等”关税落地对出口的影响或将在今年二季度集中显现,全球增长亦可能在二季度放缓,有必要保持财政政策宽松以对冲外需放缓带来的潜在影响,夯实一季度以来内需回升的基础。今年两会财政政策表观赤字率和赤字规模高于去年,广义(中央+地方)财政新增总融资规模达到13.9万亿元,较去年目标值同比多增2.9万亿元。而3月6日,财政部部长蓝佛安两会经济主题记者会上表示,为应对内外部可能出现的不确定因素,中央财政还预留了充足的储备工具和政策空间,关注后续增量稳内需政策力度及节奏。

具体对3月财政收支分项的分析如下:

1.收入端:1季度税收及土地出让金收入同比偏弱、财政收入承压

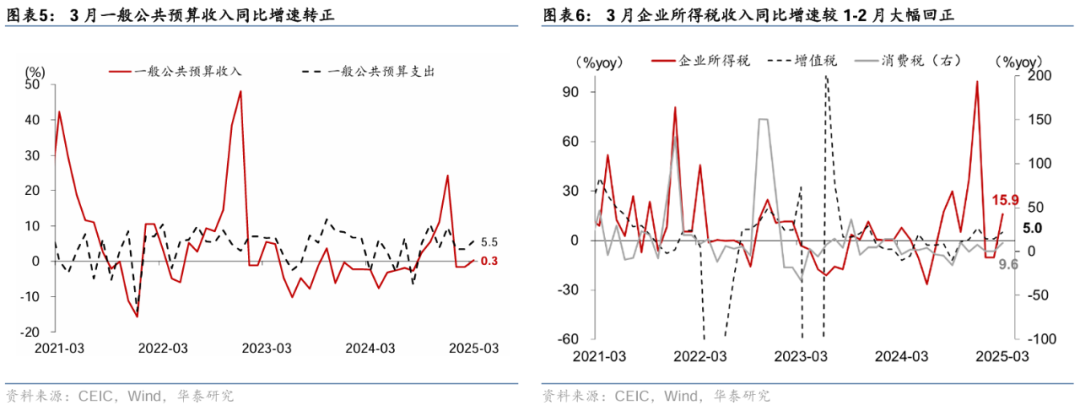

1季度一般公共预算收入同比回落1.1%,慢于去年全年的1.3%。单月看,3月一般公共预算收入同比增速较1-2月的-1.6%转正至0.3%。其中,1季度税收/非税收入同比增速-3.5%/8.8%,较去年全年的-3.4%/25.4%均有所回落,3月单月税收收入同比降幅较1-2月的3.9%收窄至2.2%,非税收入同比亦从1-2月的11%放缓至5.8%。分项中,3月企业所得税、增值税和消费税同比增速均较1-2月有所提速,而个人所得税同比增速较1-2月有所放缓。

1季度消费税同比增长2.2%,略慢于去年全年的2.6%,而3月单月消费税的同比增速较1-2月的0.3%回升至9.6%,对应3月社会消费品零售总额名义同比从1-2月的4%回升至3月的5.9%;车辆购置税的同比降幅从1-2月的32.5%收窄至13.8%,社零中汽车类零售额同比增速回升9.9个百分点至5.5%亦形成印证。

1季度企业所得税同比增长7.1%,快于去年同期的-0.5%。单月数据而言,3月企业所得税同比增速从1-2月的-10.4%大幅转正至15.9%,增值税收入单月同比增速亦从1-2月的1.1%加速上行至5%。此外,1季度个人所得税同比增长7.1%,较去年全年的-1.7%有所上行,单月增速从1-2月的26.7%转负至-58.4%,可能反映今年春节错位的影响——春节假期前后部分单位可能发放年终奖,春节偏早则

个税收入将在2月入库,由此部分压低3月个税同比增速。

受证券市场活跃度提升的拉动,1季度印花税同比增长21.1%,明显高于去年全年的-9.5%。单月而言,3月印花税同比增速较1-2月的16.9%回落至8.5%,对应3月A股成交金额同比较1-2月的68.2%回落至37.1%。

1季度政府性基金收入同比降幅较去年全年的12.2%收窄至11%,而3月单月政府性基金收入同比降幅较1-2月的10.7%走阔至11.7%,或显示地产价格仍在筑底,其中土地出让收入同比降幅亦从1-2月的15.7%走阔至16.5%,但1季度土地出让收入同比降幅较去年全年的16%略收窄至15.9%。与地产相关的5项税收收入加总后同比增速较1-2月的-11.4%回升至-10.8%;从需求端数据来看,3月商品房成交金额同比降幅从1-2月的2.6%收窄至1.6%,且降幅较去年全年的17.1%大幅收窄,对地产相关税收形成支撑。

2. 支出端:1季度广义财政支出提速、且快于名义GDP增长

1季度广义支出同比增长5.6%,快于1季度名义GDP增长的4.6%,广义财政总体保持宽松态势;具体看,一般公共预算/政府性基金预算支出同比增长4.2%/11.1%,快于2024年全年。单月而言,3月广义财政支出增速较1-2月的2.9%大幅回升至10.1%,其中一般公共预算支出同比增速较1-2月的3.4%回升至5.5%,政府性基金支出同比增速较1-2月的1.2%大幅回升至27.9%。具体看,

3月一般公共预算支出同比增速从1-2月的3.4%回升至5.5%,分项中基建相关的农林水事务的同比增速从今年1-2月的-10.5%回升至2.6%,节能环保分项同比亦较1-2月的1%大幅上行至16.4%,主要反映年初以来财政发力前置,新增基建项目落地速度有所加快。此外,与民生相关的卫生健康、社会保障和就业同比增速从1-2月的0.6%/6.7%回升至4.7%/10%,或显示稳增长政策在稳民生和稳就业等领域有所发力,而科学技术支出分项的同比增速则从1-2月的10.6%转负至-4.7%。

偏低基数下,3月政府性基金支出同比增速较1-2月的1.2%大幅回升至27.9%,今年年初以来财政发力前置的资金效应对政府性基金支出增长形成提振。此外,1-3月地方专项债累计发行9,603亿元,同比多增3,262亿元,3月单月新增地方专项债3,635亿元,同比多增1,328亿元,由此专项债发行带来的资金效应对政府性基金支出形成一定支撑。

风险提示:财政扩张力度不及预期、地方专项债发行进度持续偏慢。