2月19日,沪鸽口腔(Huge Dental Limited)递表港交所主板,中金公司和DBS为联席保荐人。

据招股书,沪鸽是中国国内厂商中领先的口腔材料公司之一,提供涵盖口腔临床类产品、口腔技工类产品及口腔数字化产品的多元化产品组合。

弗若斯特沙利文的资料显示,按2023年销售收入计,沪鸽是中国最大的口腔印模制取材料制造商,亦为中国最大的口腔临床类材料制造商之一,在国内制造商中拥有最多CE标志或FDA批准的口腔临床类材料。此外,在海外市场,沪鸽的产品已获得60多个国家和地区的认证。

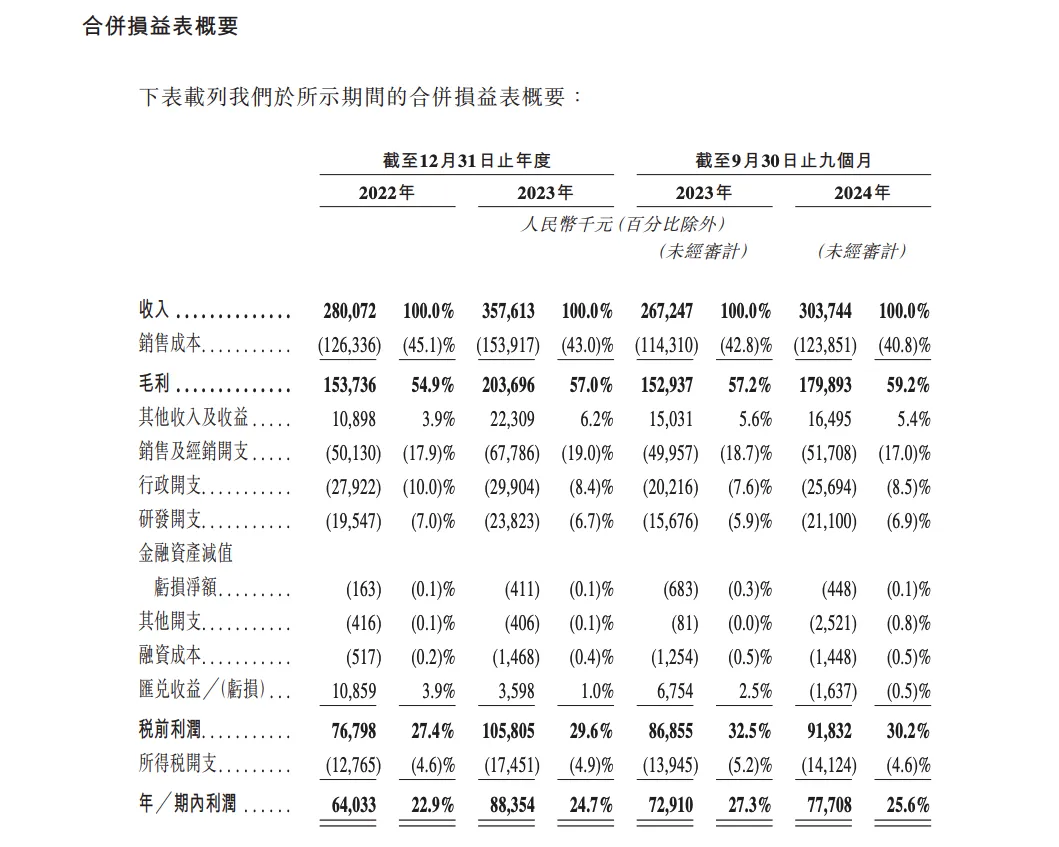

财务层面,2022年、2023年和2024年前九个月,沪鸽口腔的营业收入分别为人民币2.80亿、3.58亿和3.04亿元,相应的净利润分别为人民币6403.3万、8835.4万和7770.8万元。同期公司毛利率水平稳重有升,目前接近60%。

沪鸽方面透露,本次融资将主要用于:提升及扩充日照工厂生产线;建立印尼工厂;升级口腔产品技术,加强整体研发能力;发展全球物流、销售及运营网络;提高数字化水平等。

值得一提的是,招股书还披露。2025年1月16日,沪鸽已向股东宣派及足额派付股息1.45亿元。分红规模已接近公司近两年的净利润总和。而公司创始人宋欣通过Huge Star持股超过五成,也是本次突击分红的主要受益方。

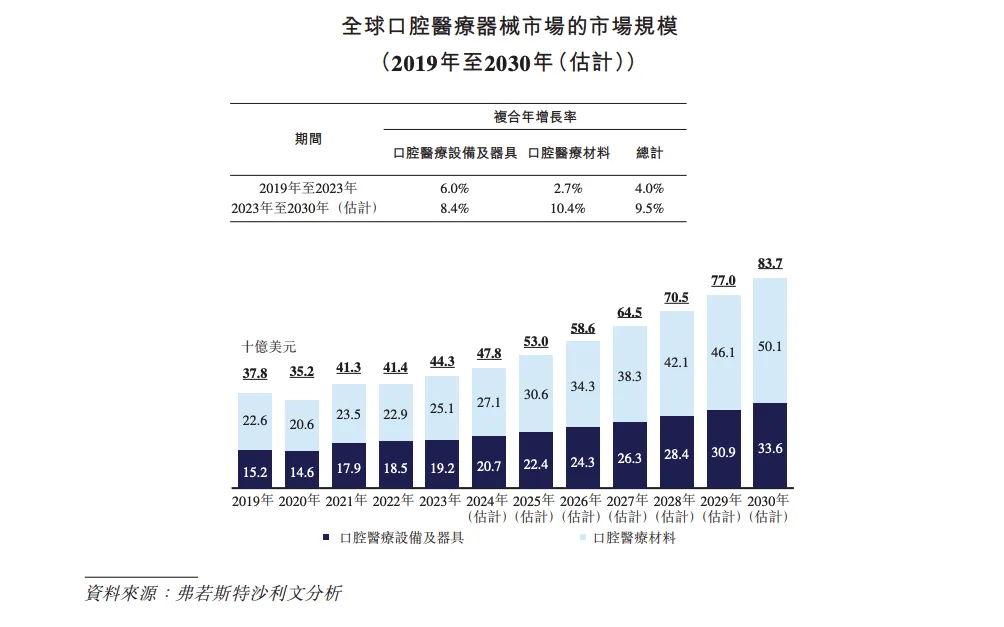

行业层面,全球口腔医疗器械市场规模由2019年的378亿美元以4.0%的复合年增长率增长至2023年的443亿美元,预计于2023年至2030年将以9.5%的复合年增长率增长,并于2030年达到837亿美元。

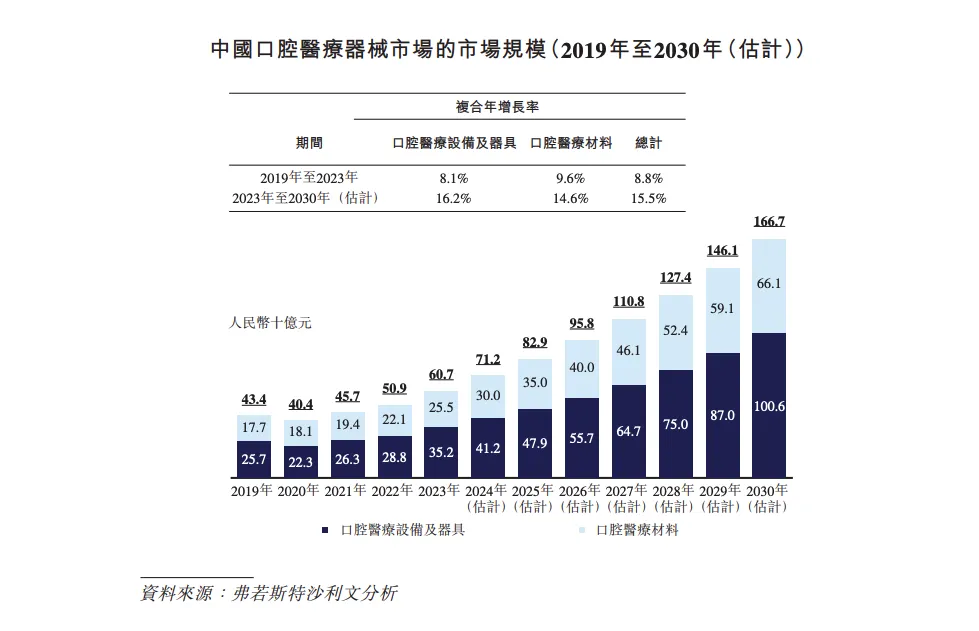

中国口腔医疗器械市场规模则由2019年的人民币434亿元以8.8%的复合年增长率增长至2023年的人民币607亿元,预计于2023年至2030年将以15.5%的复合年增长率增长,并于2030年达到人民币1,667亿元。

不过,沪鸽方面提示称,口腔医疗器械行业面临激烈竞争,公司业务也可能受到市场需求、成本开支、技术创新等多方面因素影响。

此外,上述报告期内,公司通过经销商获得的收入分别占总收入的76.1%、76.7%及78.3%。对经销商的运营和管理也可能对业务前景产生重大影响。