开年以来,QDII市场出现明显分化:投向美股、欧股市场的QDII因为做多情绪高涨,二级市场溢价率过高,多家基金公司采用临时停牌措施,让投资者冷静一下。投向港股市场的QDII则是敞开式供应,恒生前海港股通价值、中欧恒生科技指数、国泰君安中证港股通高股息等一批港股QDII密集成立。

同一品类的新基金密集发行,通常代表了基金公司对某个趋势性机会的一致预期。比如,去年债券型基金、中证A500指数基金的密集发行,都在一定程度上预示了相关资产的走势。从这个规律看,新年开局基金密集南下,潜台词是港股又到了可以布局的时间了。

1

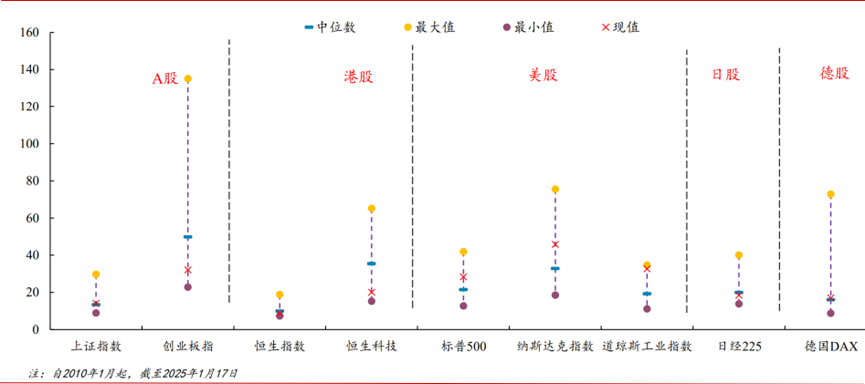

估值处于历史最低值附近

相对A股,港股市场的机构资金占比更高,估值水平对机构行为的影响更明显。

当前,港股两大代表性指数——恒生指数和恒生科技指数的估值水平,均接近历史最低值,美股三大股指则全部处于历史中位数以上,道琼斯指数甚至接近历史最高值。

与A股对比看,恒生指数估值低于同为大盘指数的上证指数,恒生科技指数估值低于同为科技风格的创业板指数。

▲来源:华西证券

2

南下资金大幅加仓港股

低估值是形成投资吸引力的基础条件之一。市场能不能展开持续性上涨修复低估值,还需要观察机构多空对决的结果。

目前,港股市场内外资机构之间存在较大分歧。根据EPFR数据,主动型外资机构资金已经连续13个交易周净流出,但净流出规模在不断收窄,而配置型外资机构在上周开始转为净流入。

整体来看,外资机构以卖出为主,抛压开始减小;而本土机构对港股市场则是大幅增持,1月初以来南下资金净流入规模已超过1000亿元人民币,接近2024年11月全月净流入规模,有望在本月创出仅次于2021年1月的月度净流入纪录。

3

做多力量集中在两大方向

综合来看,随着外资机构做空压力释放,本土机构做多力量增强,港股市场资金环境呈现边际改善,在指数企稳预期下,对结构性机会的把握更为关键。

从近期密集成立的港股QDII名称就可以看出,增量资金主要流向两大方向——价值(分红)和科技。

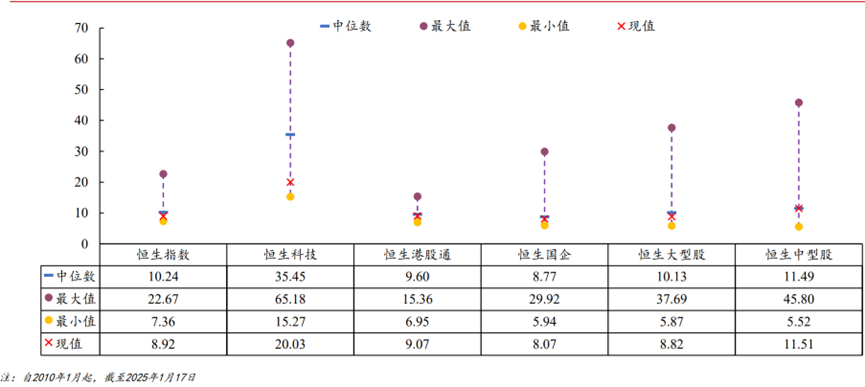

▲来源:华西证券

分别代表这两个方向的恒生港股通和恒生国企指数,以及恒生科技指数估值,目前均明显低于历史估值中位数。

从分红回报角度看,截至2025年1月14日,恒生高股息率指数股息率为7.93%,远超中债10年期收益率。对于长线配置型资金来说,高股息央国企红利股在2025年依然具备较高吸引力。从潜在分红能力看,当前未分配利润比例占净资产比例较高、分红占自由现金流比例较低的企业,集中在消费、能源、制造等行业。截至2025年1月3日,恒生高股息指数涉及的9个一级行业中,仅公用事业估值略高于中证红利指数,工业、能源行业则明显低于中证红利指数,整体来看港股红利投资策略潜在回报率要高于A股市场。

从近期资金流向看,主动型资金对成长风格资产兴趣更高。今年以来,南向资金重点增持了传媒、电子、通信三大成长行业,银行、有色金属、石化等顺周期行业也得到了资金关照。

对于港股投资工具的选择,狼叔认为不必纠结于眼花缭乱的新发QDII。港股市场方向的基金以指数型产品居多,不同基金之间区别不大,红利和成长方向各选择一个ETF进行跟踪就可以了,而且老基金更佳,因为老基金处于满仓状态,一旦反弹启动能够迅速跟上行情,而新基金此时如果还处于建仓期,就会白白丢掉一部分上涨收益。