上周国际市场风云变幻,美国通胀指标好于预期,全球油价延续升势。美股全线反弹,道指周涨3.69%,纳指周涨2.45%,标普500指数周涨2.91%。欧洲三大股指表现不俗,英国富时100指数周涨3.11%,德国DAX 30指数周涨3.41%,法国CAC 40指数周涨3.75%。

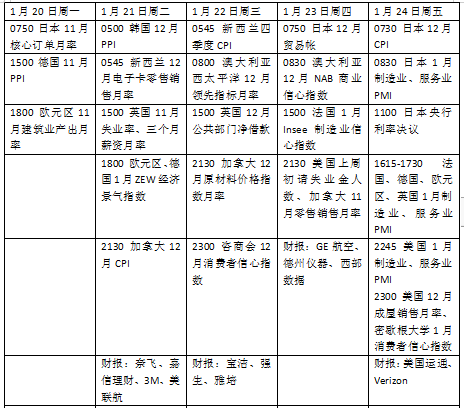

本周看点颇多, 当选总统特朗普的就职典礼将举行,其最新行政命令可能会为市场带来重大冲击。在欧洲,市场重点将放在1月份采购经理调查PMI上,结果或对欧央行降息前景产生影响。日本央行议息会议将讨论是否上调利率。日本央行行长植田和男上周表示,工资趋势和美国经济政策的前景是加息前需要考虑的关键点。公司高管的评论和日本央行收集的信息表明,年度工资谈判将导致大幅加薪。

瑞士达沃斯世界经济论坛将举行,特朗普预计将在周四(23日)发表演讲。地缘政治紧张局势将是此次会议的主要议题之一,而人工智能也将是讨论的关键话题。

特朗普开启第二任期

随着特朗普胜选,去年11月以来美元和美国国债收益率震荡走高,市场预期美联储今年可能需要在降息方面更加谨慎。特朗普的关税承诺以及他对企业减税和放松管制的承诺引发了人们对通货膨胀再次抬头的担忧,更重要的是,美国经济依然强劲,劳动力市场在去年11月和12月出现了强劲增长,证实了美联储没有必要急于进一步降低利率的观点。

根据美联储基金期货定价,投资者目前预计到2025年12月将降息40个基点,这比美联储最新“点阵图”预测略微更鹰派。

因此,投资者正急切地等待特朗普的就职演说,以获得更多关于他计划如何实施政策的线索。然而,潜在的避险情绪也可能对风险资产造成压力。

数据方面,未来一周值得关注的指标包括12月新屋销售、1月密歇根大学消费者信心指数。为纪念马丁·路德·金纪念日,美股将于周一(20日)休市。

财报季进入第二周,值得关注的企业包括奈飞、强生、嘉信理财、美国运通和宝洁等。

原油与黄金

在美国对俄罗斯能源行业实施更广泛的制裁收紧供应后,原油期货连续第四周上涨。WTI原油近月合约周涨1.71%,报77.88美元/桶,布伦特原油近月合约周涨1.29%,报80.79美元/桶。

拜登政府上周宣布对数家俄罗斯生产商、船只、油田服务提供商发起制裁,加剧了供需平衡的担忧。SPI资产管理公司管理合伙人因尼斯(Stephen Innes)表示:“事实证明,这些制裁是有效的,俄罗斯的影子舰队在卸货方面面临着重大挑战。”

施耐德电气全球研究和分析副总监弗雷泽(Robbie Fraser)在报告中表示:“随着特朗普政府上任,制裁和贸易壁垒可能仍然是关注的焦点。”弗雷泽表示,对伊朗原油出口采取更严厉的执法立场可能会影响全球供应的1%至2%,而对加拿大原油进口征收进口关税的威胁可能会提高美国炼油厂的投入成本。“围绕这些话题的任何近期行动声明都可能成为未来几周原油价格的主要驱动力。”

国际金价连续第三周上涨,即将上任的特朗普政策的不确定性和进一步降息的信心将金价推高至2700美元的关键水平以上。纽约商品交易所1月交割的COMEX黄金期货合约周涨0.57%,报2700.99美元/盎司。

美国核心通胀数据低于预期,加剧了人们对美联储不止一次降息的猜测。美联储理事沃勒暗示,如果经济数据进一步走弱,可能会进一步下调利率。与此同时,外界等待着特朗普就职典礼,预计其贸易关税将进一步引发通货膨胀并引发贸易摩擦,可能会增加黄金的避险吸引力。

High Ridge Futures金属交易主管梅杰(David Meger)表示:“特朗普总统将要实施的政策的不确定性一直是黄金的支撑因素之一。”WisdomTree大宗商品策略师沙阿(Nitesh Shah)认为,关税如何实施存在疑问。如果这些新政策损害增长,许多投资者将黄金视为对冲一些下行风险的一种方式。

欧洲PMI或继续承压

欧盟统计局表示,经季节性调整的贸易顺差盈余为129亿欧元,高于10月份的70亿欧元。这表明,进口商可能会在美国新政府拟议的关税政策之前购买欧洲商品。

经济数据方面的焦点将集中在1月法国、德国和欧元区的采购经理人指数初值,因为对该地区经济疲软的担忧仍然存在。天达投顾(Investec)表示,预计1月份欧元区采购经理人指数(PMI)将再次下降。“在原本疲软的趋势下,12月服务业活动反弹的规模可能夸大了活力。”

其他重要地区数据包括德国生产者价格指数PPI,以及周二的ZEW经济情绪指标,这可能预示着欧洲最大经济体的前景进一步疲软。

英国国债收益率在1月初飙升后回落,30年期国债收益率达到1998年以来的最高水平。此前,英国通胀、GDP和零售销售数据低于预期,这缓解了人们对通胀持续上升的担忧,并增加了英格兰银行可能比市场此前预期更多地降息的可能性。

本周的11月失业数据,特别是工资增长数据将受到密切关注,而考虑到最近英国国债市场的波动和对公共财政潜在影响的担忧,最新英国公共财政数据可能会比往常更受关注。

本周看点