1月12日,占中国饲料级鱼油市场四分之一的鱼油商高龙海洋集团有限公司(下称“高龙海洋”)赴港二次IPO。利润缩水超六成的“宠物鱼油商”急着转型食用鱼油市场。

此次赴港IPO募资将分别用于在连江生产基地二期建设生产设施及配套设施,购买设备及机器,用于购买原材料应对扩大的食品级鱼油产能,及用作一般营运资金。

高龙海洋从事饲料级鱼油精炼业务,以精炼南美进口毛鱼油为饲料级鱼油起家,主营产品有两种,分别是EPA和DHA组合比例为25%或更低的饲料级鱼油,用于动物饲料补充其营养成分;EPA和DHA组合比例为30%至75%的食品级鱼油,可用于生产供人类食用的鱼油胶囊及保健品或由客户进一步加工成药用级鱼油。

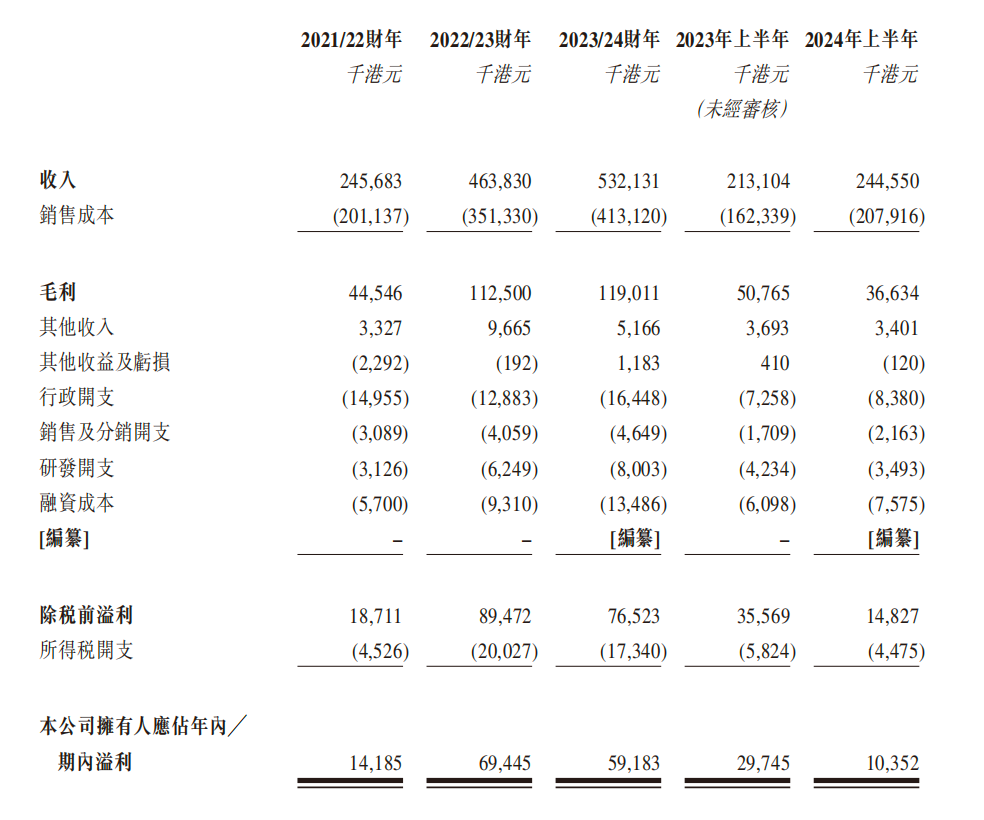

据招股书,高龙海洋的营收趋势在增长。在2021/22财年、2022/23财年、2023/24财年总收入分别达2.5亿港元、4.6亿港元、5.3亿港元,2021/22财年至2023/24财年复合增长率为47.2%。2024财年上半年的收入为2.4亿港元,同比增加14.8%。

同期,公司股东应占溢利分别约为1419万港元、6945万港元、5918万港元,2021/22财年至2023/24财年的复合年增长率为104.3%,但公司2024财年上半年股东应占溢利1035万港元,同比减少65.2%。

毛利率大幅下滑

高龙海洋的核心业务来源于饲料级鱼油,为什么其募资项目用于扩大食品级鱼油产能呢?

“要想富,先修路”,高龙海洋想从饲料级鱼油转型食品级鱼油。食品级鱼油产品通常因生产工艺及产品规格的技艺要求较高,售价显著高于饲料级鱼油。

食品级鱼油市场还处于增长的蓝海阶段。根据灼识咨询报告,中国食品级鱼油精炼及浓缩市场的销售收入预计将从2023年的30亿元增长至2028年的50亿元,复合年增长率为10.6%。

中国鱼油精炼剂浓缩行业的市场高度集中。据灼识咨询,在2023年,按销售收入计,前五大市场参与者的市场份额合共为约57%。

但高龙海洋食品级鱼油发展受限。相比市场更认可的Swisse、健安喜、汤臣倍健等扎根多年的保健品企业的“鱼油保健品业务”,高龙海洋在食品级鱼油市场上举步维艰。高龙海洋占比微薄的食品级鱼油全部为直销,并没有分销,这也意味着该业务的分销渠道还没布局。

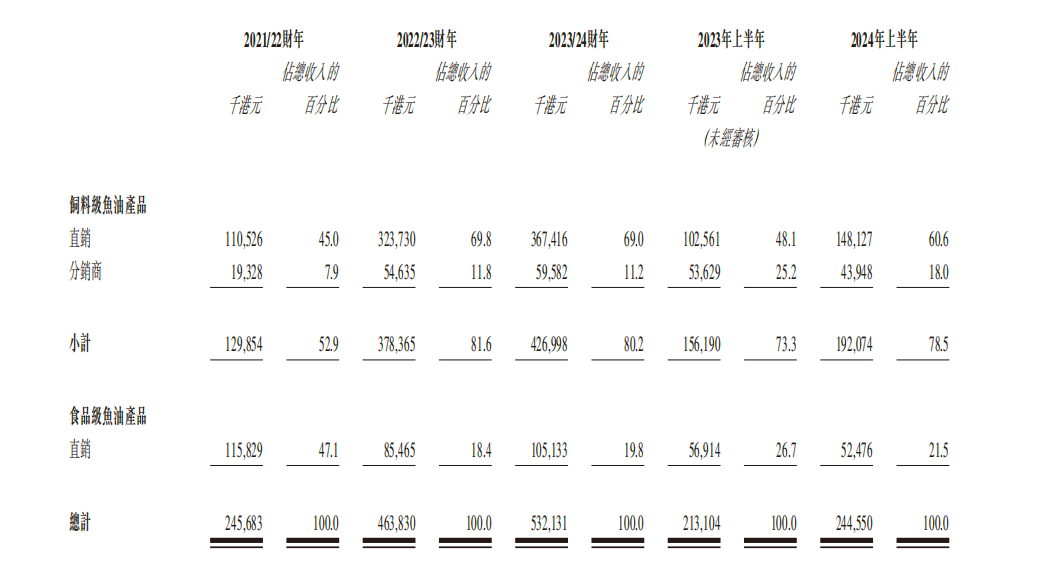

从主营业务来看,高龙海洋的食品级鱼油占比还有所下滑。2023/24财年,高龙海洋饲料级鱼油占比八成,而食品级鱼油占比接近两成。饲料级鱼油营收呈不断增长的趋势,2024年上半年,同比增长23.1%,而食品级鱼油则呈下滑趋势,同比下滑7.8%。

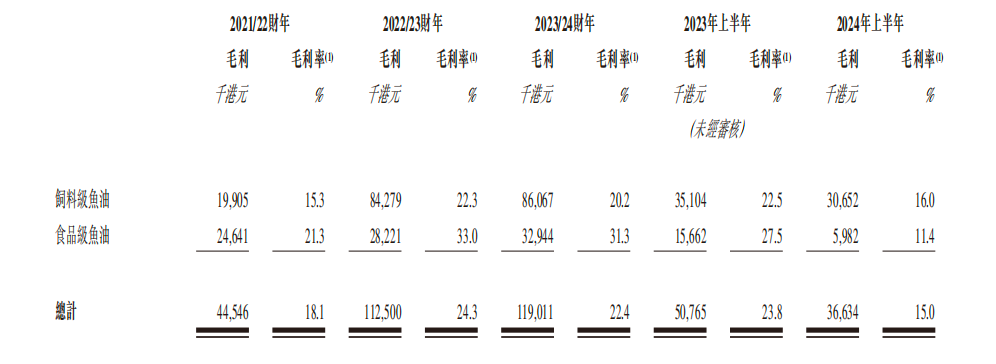

《财中社》注意到,利润下滑的同时,高龙海洋的毛利率也下滑严重。公司2023/24财年毛利率还为22.4%,然而到了2024年上半年却骤降至15%。具体来看,饲料级鱼油和食品级鱼油的毛利率均明显下滑。

其中,饲料级鱼油产品的毛利率由2023财年上半年的22.5%减少至2024财年上半年的16%,食品级鱼油产品的毛利率则由27.5%减少至11.4%。高龙海洋解释称,食品级鱼油产品的毛利率受秘鲁毛鱼油离岸价变动的影响高于饲料级鱼油产品,相比之下,饲料级鱼油对原料价格波动的敏感性较低。

饲料级鱼油产品的毛利率下降是由于2024年以来,秘鲁毛鱼油离岸价下跌,导致饲料级鱼油产品的平均售价下降13.6%,以及运至南美洲的运费增加导致销售成本增加。

令人尴尬的是,高龙海洋所期待“翻身”的“升级产品”食品级鱼油毛利率竟然不如饲料级鱼油,《财中社》认为,这可能主要是因为鱼油市场的“供过于求”。高龙海洋被打了一个高买低卖的“时间差”,食品级鱼油存货周转天数282天,2023年公司采购高价原材料,但2024年受秘鲁毛鱼油离岸价下跌影响,鱼油平均售价大幅下降13%。

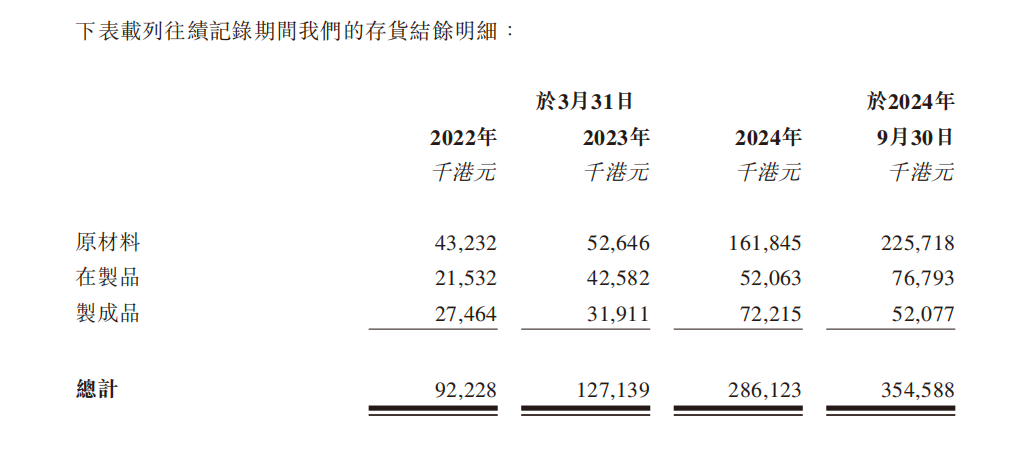

而且,由于募资项目连江生产基地投产后扩产能,高龙海洋囤积大量昂贵的食品级毛鱼油,“维持较高的原材料存货水平”,截至2024年9月30日,公司存货结余3.6亿港元,而2022年末仅为9223万港元。

高龙海洋还计划将食品级鱼油进一步加工为药用级鱼油,这样能提升公司的毛利率。根据灼识咨询报告,药用级鱼油产品的毛利率约为40%,远高于食品级及饲料级鱼油产品的毛利率。

需要注意的是,在中国取得药品资质面临较高门槛,短期内实现突破的可能性较低。

关联交易占比过高

除了毛利率过低外,高龙海洋同母公司关联交易还超60%。

高龙海洋2024年上半年营收为2.4亿港元,而同其直接控股公司RisingTrend集团的关联交易超1.5亿元。RisingTrend集团2022年重组完成,将鱼油精炼及浓缩业务拆分至高龙海洋。

截至2024年9月30日,高龙海洋应付母公司RisingTrend集团款项1.1亿元,主要是RisingTrend集团向公司垫付用作一般营运资金的款项。

这种垫付资金在2022年、2023年及2024年3月31日分别为1.5亿港元、1.6亿港元、8190万港元。

另外,在2023年、2024年3月31日及2024年9月30日,高龙海洋已将账面价值分别为2010万港元、1860万港元及1850万港元的物业、厂房及设备作为抵押品,用以担保授予一般银行融资。