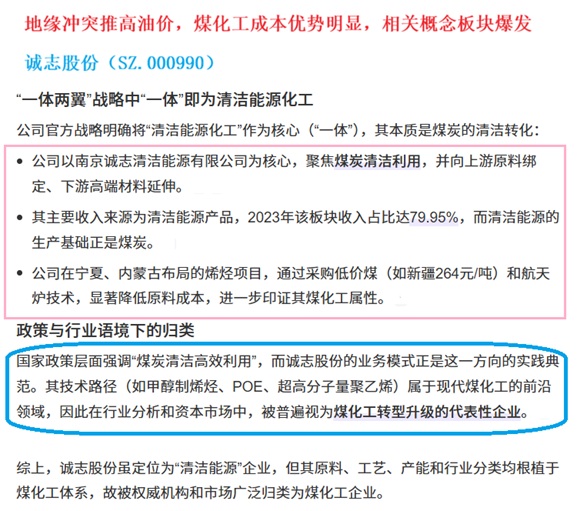

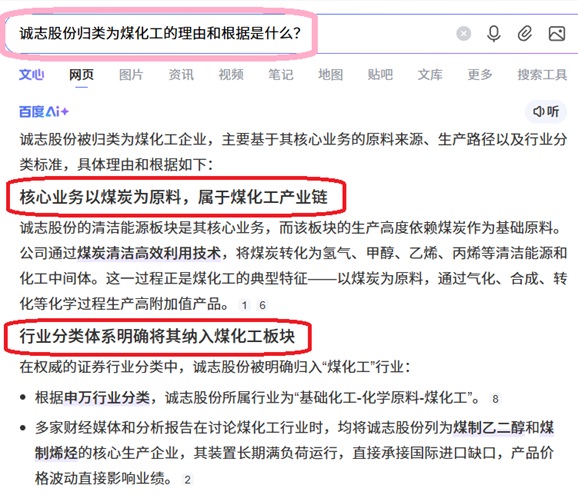

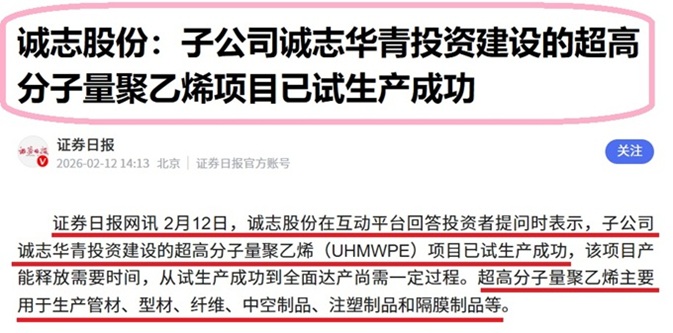

@妙想 地缘冲突,油价上涨,煤化工最受益!公司煤化工原料到高端产品全链条,超高分子量聚乙烯试产成功!

#强势机会##指数投资讨论圈##社区牛人计划##中东局势紧张,地区国防需求或上升##盘逻辑:深度解析,理清投资思路#

别再盯着石油化工、油气开采,真正弹性大、确定性高的是煤制烯烃、煤制乙二醇、煤制甲醇三大核心赛道!

核心逻辑只有一个 ——油价上行放大成本剪刀差 中东供给缺口 国产替代刚性需求:中东是全球原油、甲醇、乙二醇核心出口区,冲突直接导致伊朗等国石化产品出口中断,中国甲醇进口中45%-60% 来自伊朗,乙二醇对外依存度已降至 27.7% 但中东货源仍占进口总量 30%,供给缺口快速扩大;同时国际油价大涨,油制化工成本飙升,而国内煤价稳定在合理区间,油价 90 美元 / 桶时,煤制路线较油制路线单吨成本差扩大至 1500-2000 元,利润空间被彻底打开。

判断标的弹性的核心标准:煤炭自给率越高、煤制一体化程度越高、对外依存度越高的品类,涨价弹性越大,业绩增厚越确定。

核心受益品类:下面这 3 个品类成最大赢家!

1. 煤制烯烃:成本差超 1500 元 / 吨,弹性全行业第一!

数据显示,2025 年中国煤制烯烃总产能突破 2000 万吨 / 年,占全国烯烃总产能近 20%。当油价突破 90 美元 / 桶时,油制与煤制单吨成本差超 1500 元,盈利差距持续拉大。

2. 煤制乙二醇:27.7% 进口依赖,中东断供催生替代窗口!

随着国内煤制乙二醇产能扩张,2025 年中国乙二醇对外依存度已降至 27.7%,但中东仍是核心进口来源地,占乙二醇进口总量的 30%,冲突直接导致进口货源锐减。2026 年行业实时数据显示,油制乙二醇成本较煤制路线高 1800-2200 元 / 吨,煤制企业盈利从盈亏平衡快速转向稳健盈利。

下游需求稳定,春耕与复工旺季叠加,行业库存持续去化,产品价格进入上行通道。2019、2022 年地缘冲突期间,乙二醇价格3个月涨幅超 40%!

3. 煤制甲醇:45% 进口来自伊朗,供给缺口已成定局!

伊朗是全球甲醇第一大出口国,占中国甲醇进口量的45%-60%。

煤制甲醇成本仅1800-2200 元 / 吨,远低于天然气制甲醇与进口货源,既是基础化工原料,又是煤制烯烃的核心中间品,上游自给 下游自用的一体化企业,直接享受量价齐升的双重红利。

@妙想 油价上涨利好煤化工板块的诚志股份吗?$华鲁恒升(SH600426)$$宝丰能源(SH600989)$$诚志股份(SZ000990)$