昨天跟大家提到中美在争夺流动性。

有些读者留言想让我多聊一聊。

其实这早就不是什么秘密了,自从2022年美国加息以来,中美金融战就是在围绕流动性的争夺。

只不过,不同阶段,双方的优势不同。

当下,东大占据了一定的主动权,而美国必须小心行事,否则很容易玩崩。

一、美国的窘境

美国想增加流动性,无非是两个渠道:

1.降息扩表;

2.吸引其他国家的资金流入美国。

如果美国是一个封闭的国家,那么降息扩表就可以直接增加流动性。

金融危机后,美国也是这样做的。

但有一个前提,那就是全球央行同步降息扩表。

否则,单单只是美国降息扩表,资金就会主动流向高利率的国家。

那么美国降息扩表反而会导致流动性紧缺,甚至是枯竭。

2022年到2024年,东大玩降息扩表就遭遇了流动性紧缺。导致股市持续下跌,经济持续通缩。

换句话说,当全球央行不再同步时,增加流动性的这两个方式就是矛盾的。这对于各国央行的操作都会加上很大的难度。

你看现在日本在干嘛?

它在加息扩表。

但它是主动扩表(因为高市要赢得选票),被动加息(日央行为了防止资金外流,造成流动性危机)

为了增加日本国内流动性,扩表的幅度要大于加息的幅度。

这就会使得日元贬值,日本人的生活负担会更重。

而最近沃什被提名,其主张是降息缩表。

他是主动降息,被动缩表!

不是他不愿意降息扩表,而是实在做不到啊。

降息扩表会把美元干崩,还会把美国的金融系统给干崩。

因此,接下来美国要非常小心!

降息是肯定的,但一旦降息,资金就会外流,尤其是被东大吸走。

那么美国的金融系统就会十分脆弱。

为了防止资金外流,它就要用缩表来踩点刹。

然而,特朗普还希望快速大幅降息,不知道特朗普哪来的自信。

二、高利率与通胀的矛盾

很多人都认为提高利率能压制通胀。

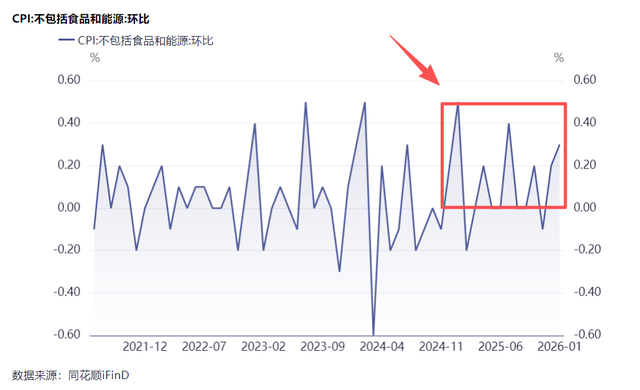

大家可以看看反面,东大从2022年到2024年一直在降息,结果物价如何?

相反,在美联储降息后,东大放缓了降息的速度,结果物价开始缓慢攀升了。

这就说明,当全球央行不同步时,跨国资金流动对物价的影响更大。

如果美国真的想压降物价,它就应该降息。

是不是很反常识?

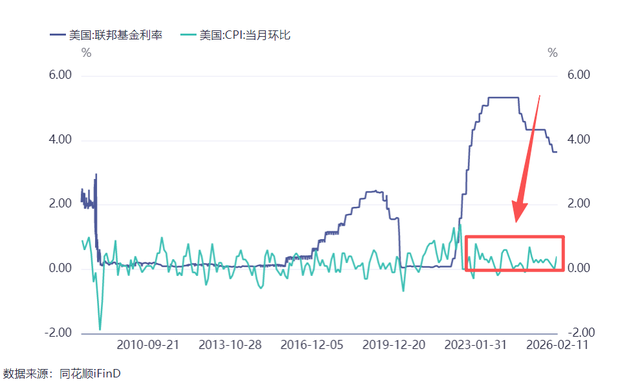

大家可以看看美国CPI的环比增速,顶着高利率就是压不下来。

如果美国真心要压制物价,就要把自己的利率降到比其他国家低才行。

只不过,这样做的话,资本方就会受损。

而且以现在美股的估值,也遭不住资金快速流出。

请一定要注意,当全球央行操作不同步时,一切都会变得非常复杂。开车就要很小心。

前几年,咱们就是这么小心开过来的,总算是顶住压力,没有发生金融风险。

相反,咱们这些年降息缩表,就是在给银行修养生息的机会。

现在,房地产伴随的金融风险基本上没什么大问题了。所以,我们就越来越主动了。

而美国政府的债务则使得他们畏手畏脚了。

想继续扩表,就得承担更高的利息支出。

不过,也不要认为美国的债务会轻易暴雷,还早着呢。

只要美国政府继续支付更高的利息,就还能继续撑很长时间。

沃什主张的降息缩表,本质上是真的在控制物价了,也意味着美国要进入化债周期。

但这还要看东大配不配合。

如果东大愿意配合美联储的节奏,美国的风险就可控。

如果东大提高叠加掉期点的利率,美国就不敢随便降息缩表。

最近上演的流动性冲击,就是美国资金面紧张,但又没啥手段可使造成的。

三、东大需要有节奏的资金回流

由于我们已经基本上化解了金融风险,所以可以开始扩表了。

这个时候,我们就不会一个劲的降息了,因为我们要引导跨国资金回流。

这就是在争夺流动性。

最近人民币出奇的强劲,估计也是让老美心慌了。所以要用矛盾的就业和物价数据折腾一下,从而降低资金外流的速度。

虽然提振经济需要资金回流,但东大也明白,如果美国发生危机,我们也会受到牵连。

所以回流的速度很关键。

央行也在控制汇率升值的速度。

大家要有一个认识,节奏比涨跌更重要。

这就好比现在控制股市的节奏,道理是想通。

换句话说,牛市不一定是好事,疯牛反而会让更多人亏钱,只有慢牛,才能惠及更多人。

同理,人民币升值不一定是好事,缓慢升值才能在不发生风险的情况下,提振内需。

今天跟大家聊得更深入了一些,可能把某些读者都看得晕头转向了。

确实如此,很多事情就是反常识的。

未来,全球博弈会很激烈。

相互试探就会使得资本市场波动加剧。

如果有人变得非理性了,就会带来更大的波动。

这场流动性争夺会持续很长时间!

只要东大稳步的发展,壮大自身综合实力,流动性的大趋势一定就是向东大汇集!

喜欢我文章的朋友欢迎来我的:睿知睿见