晚上好,多家光模块龙头企业发布了2025年的业绩预告,光模块三剑客的中际旭创、新易盛的表现尤为突出。

这篇对比一下三剑客的业绩、新易盛如何做到后来居上的,以及2026增长能否持续?

(一)业绩对比

1、中际旭创:

2025年预计净利润98-118亿元,增长率高达89.50%-128.17%。

扣除股权激励费用前,公司光模块业务实现合并净利润约108-131亿元,同比增长90.81%-131.44%。

2、新易盛的表现则更胜一筹:

其预计2025净利润为94-99亿元,同比增长231.24%至248.86%;

扣除非经常性损益后的净利润同样高达93.67-98.67亿元。

3、中际旭创规模最大,预计今年仍能延续光模块出货量全球第一的宝座;

新易盛净利润增长最快,同比增速最高可达248.86%。

4、硅光,成为下一个十年周期的胜负手。硅光的渗透,不仅能优化光模块厂商的成本结构,另一方面,还能改变光通信产业链的分工与价值分布。

新易盛、中际在硅光子技术均有布局,已在2025下半年实现硅光模块的批量出货。

(二)其他几家

与上述两家光模块龙头相比,另外两家公司虽然也保持了增长,但势头明显不同。

1、天孚通信预计,2025净利润约18.81-21.5亿元,同比增长40%-60%。值得注意的是,这一预测区间上限仍不及21家机构给出的一致预测值21.67亿元,业绩增长略低于市场预期。

业绩变动原因除了高速光器件产品需求增长外,汇兑损失导致的财务费用上升也产生了负面影响。

2、剑桥科技预计,2025净利润为2.52-2.78亿元,同比增长51.19%至66.79%。

2025年第四季度完成香港发行上市融资后,融资款项主要以港元外汇形式留存,导致汇兑净损益由盈转亏。

预计2025年度汇兑损失约为8161万元,对业绩增长产生了一定负面影响。

剑桥科技强调,客户对1.6T光模块需求迫切,配套的200G交换机已技术成熟并可部署,预计1.6T产品将于2026年一季度实现大量发货,全年出货占比约为20%,后续有望呈上升趋势。

3、同期,源杰科技净利润增速超3000%,仕佳光子和光库科技,预计分别实现425%和162%净利润同比增速。

从上游光芯片、光收发组件到中游光模块,业内不少公司连续3年维持高增长。

(三)三巨头业绩对比

此次光模块浪潮中,天孚通信、中际旭创与新易盛各有所长。

天孚通信位于产业链上游,与后两家公司业务不同,是国内光器件领军企业,包括高速光引擎解决方案和无源光器件、激光雷达等产品。

这令其获得更高产品溢价。

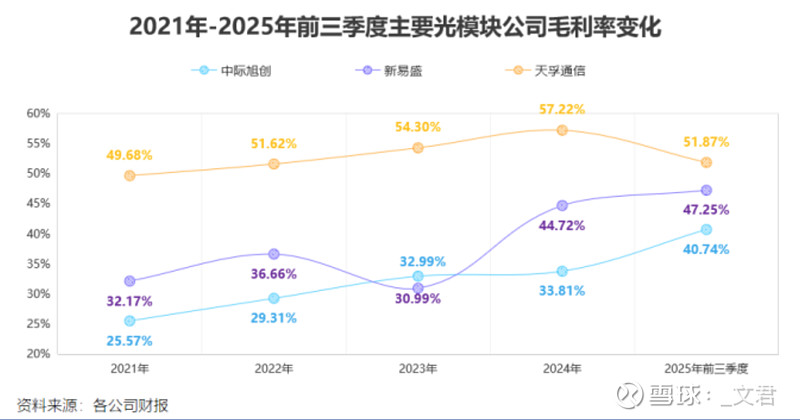

1、毛利率:

不难发现,天孚通信毛利率长期高于中际旭创和新易盛,2024年底,天孚通信毛利率一度增长至57.22%,与海光信息和寒武纪等AI芯片公司,位于同一水平。

然而新易盛毛利率节节攀升,2025年前三季度达到47.25%,即使同期中际旭创毛利率快速增至40.74%,也没能追上其身影。

2、净利率:

2025年前三季度,新易盛净利率达到38.33%,已经超过天孚通信(37.4%),并且持续拉大与中际旭创(30.27%)的身位,要知道,2023年新易盛净利率才刚过20%。

(四)不到两年内,新易盛如何做到的?

中际旭创稳坐2024年全球光模块出货量第一的宝座,两家公司销量规模也存在差距。

就2024年数据而言,新易盛光模块单价并不如中际旭创高。

这种情形下仍保持住高位盈利能力,核心原因在于,公司对成本和费用的极致管控。

1、成本端,光器件在光模块中成本占比为73%,

其中,TOSA光发射器组件和ROSA光接收器组件,又是光器件成本大头,占到光模块价值量的6成左右。

新易盛既能直接采购光器件,也能购买上游零部件然后自行加工成BOSA、TOSA,明显降低原材料成本。电芯片和结构件等价值量偏低的环节,公司全部向外采购。

而中际旭创对光器件、集成电路芯片以及结构件等原材料,基本全从供应商处买入,双方毛利率差距由此拉开。

2、控费:

新易盛将费用控制做到顶尖。

2025年前三季度,公司销售费用率、管理费用率分别为3.38%、2.73%,财务费用率为-0.9%,整体期间费用率维持在10%左右,带动盈利能力上行。

(五)光模块销量快速增长的局面,还能持续下去吗?

从当前情形看可以。

早期的增长主要由大模型训练需求驱动,而随着AI应用落地,推理需求正成为新的主导力量。

从文本生成到AI视频生成,再到未来机器人对实时多模态数据的处理,这些应用将产生持续、海量的推理算力需求。

1、首先,驱动力的核心是海内外云厂商持续且高企的资本开支。

光模块核心变量为“速率×端口密度×网络层级渗透率×集群规模”。2025年前三季度,北美云厂商资本开支超2800亿美元,以68%的同比增速再创新高。

数据中心集群规模、数量不断扩大,后续光模块需求的增长,也有保障。

2、其次,市场的结构性变化带来了增量空间的放大。

Rubin架构,提高光模块配比和1.6T高价值光模块使用量。

服务器机柜中,单个R200芯片要配置2个800G光模块和3-5个1.6T光模块,B300芯片对800G和1.6T光模块配比分别是1:1和1:1.5-2.5,前者端口密度更高。

800G与1.6T光模块出货量将在2026年显著翻倍,硅光子渗透率提升至50%-70%。全球AI巨头推进多条网络技术路线,包括SiPh、CPO与OCS,带动上行周期延续至2026-2027年。

“2025年三季度,重点客户开始部署1.6T并持续增加订单,未来几个季度1.6T出货量有望持续增长;预计2026-2027年其他重点客户也将大规模部署1.6T。”中际旭创高管指出,

3、再者,技术迭代本身创造了“量价齐升”的市场。

————总结:

2024年全球光模块前十大厂商中,国内企业占据半数以上席位,

此次光模块浪潮中,天孚通信、中际旭创与新易盛各有所长。

天孚通信毛利率长期高于中际旭创和新易盛,但是,新易盛毛利率节节攀升,原因是新易盛成本端控制的极好。

专业人士指出,全球AI基础设施正进入新一轮超级周期,光模块、光纤光缆和高速铜缆将成为最强韧度赛道。

关注我,每天花3分钟,就能了解一家企业、一个行业~

$中际旭创(SZ300308)$$新易盛(SZ300502)$$天孚通信(SZ300394)$

免责声明:内容仅供学习记录分享,不构成投资建议,信息和数据均来源于网络及公开信息,如有侵权,请联系处理。

特别声明:以下内容绝不构成任何投资建议,引导或承诺,仅供学术交流