当特斯拉Optimus演示其灵巧手的精细操作,当宇树科技人形机器人在奔跑速度上不断突破,产业的目光迅速投向了一个核心部件——关节电机。

它的性能直接影响了机器人的运动精度、响应速度与承载能力,堪称机器人的“运动关节”。

而在关节电机这一关键技术领域,一家中国电机企业已悄然卡位,并逐步展现出从追赶者到定义者的潜力:鸣志电器。目前,鸣志电器在人形机器人行业已向国内外百余家整机厂送样,部分客户已实现批量订单交付。

与许多从零开始的跨界玩家不同,鸣志电器的机器人之路,始于一场历时二十余年的底层技术逆袭。

打破垄断,虎口夺食

鸣志电器成立于1994年,前身为鸣志有限,由井亭实业、鸣志精密、MOTECH共同投资设立。1998年,公司实现业务突破,进军控制电机领域,正式投产混合式步进电机。

彼时,混合式步进电机领域被日本企业牢牢把控,中国企业几乎没有任何话语权。

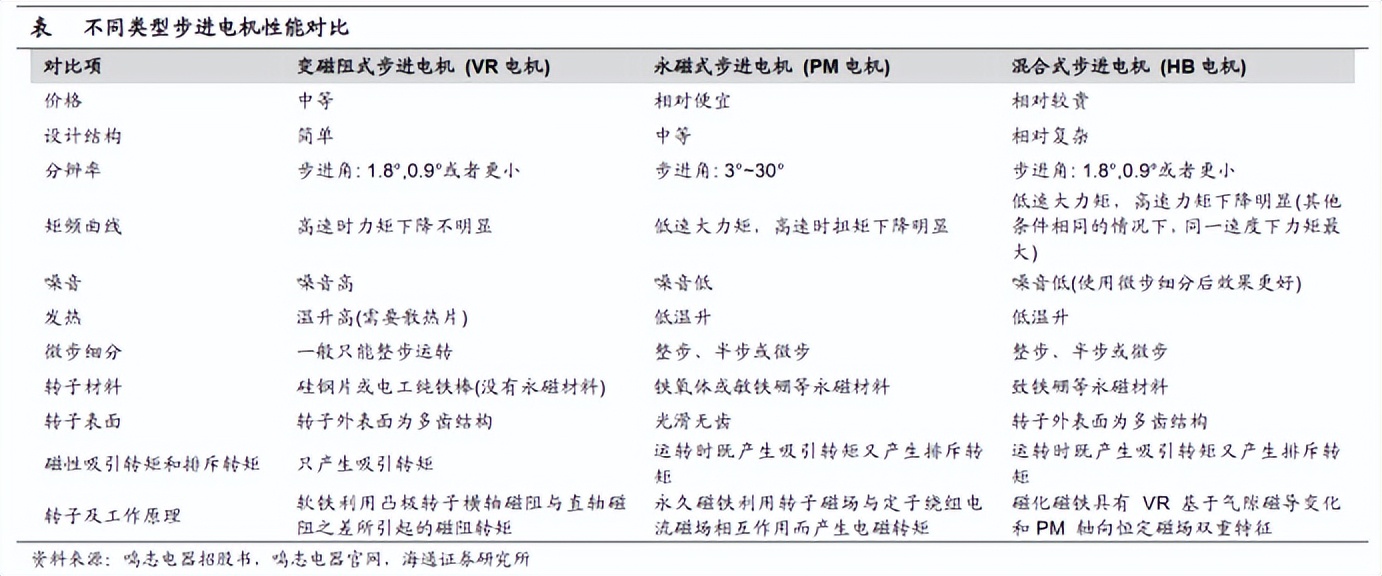

步进电机是一种将电脉冲信号转换为角位移的执行元件,广泛应用于打印机、数控机床、纺织机械、医疗设备、安防监控、半导体设备、锂电设备、自动化设备等领域。

电机制造看似简单,但要做到精密控制,技术门槛极高。日本企业在这一领域深耕数十年,形成了严密的技术壁垒和专利网络,中国企业想要突破,难度可想而知。

而鸣志电器却选择了一条艰难但正确的路——自主研发。

公司从基础的电磁设计入手,逐步掌握了步进电机的核心技术。如今,公司已经成功打破了日本企业的垄断,其混合式步进电机产品的全球市场份额已稳居前三。

这一成绩的取得,离不开持续的高研发投入。

鸣志电器研发费用逐年增加,2025年前三季度,鸣志电器的研发费用达到1.93亿元,研发费用率达到9.45%。这一比例在制造业企业中处于较高水平,由此我们也可以看出公司对技术创新的重视程度。

更重要的是,这些研发投入并非盲目扩张,而是有针对性地布局核心业务。

从营收结构来看,鸣志电器的控制电机与驱动系统是公司的核心业务,2025年上半年该业务实现营收10.99亿元,在公司总营收中占比高达83.6%。

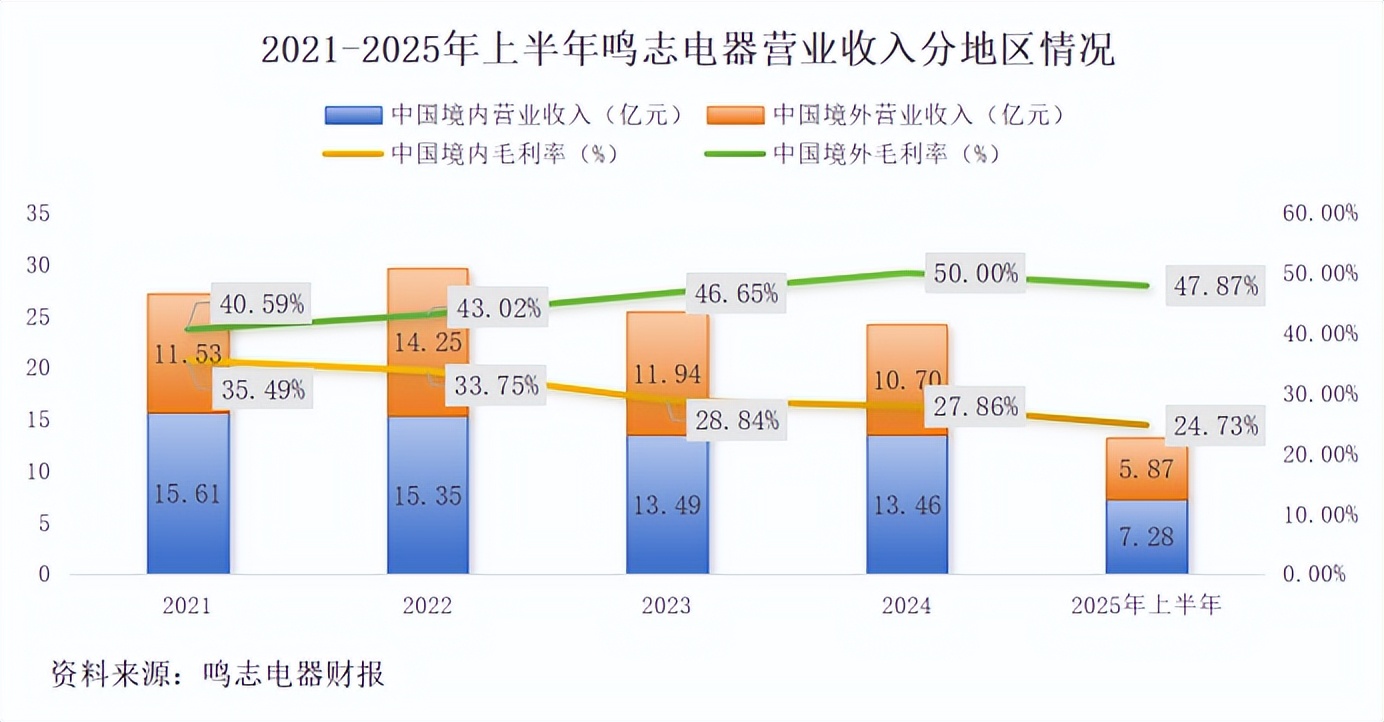

与此同时,公司在海外市场的布局也取得显著成效。鸣志电器的外销收入占比常年稳定在45%左右,毛利率也稳定在40%-50%之间,显著高于国内业务30%左右的水平。

这种差异化的盈利能力,反映出公司产品在海外高端市场的竞争力。

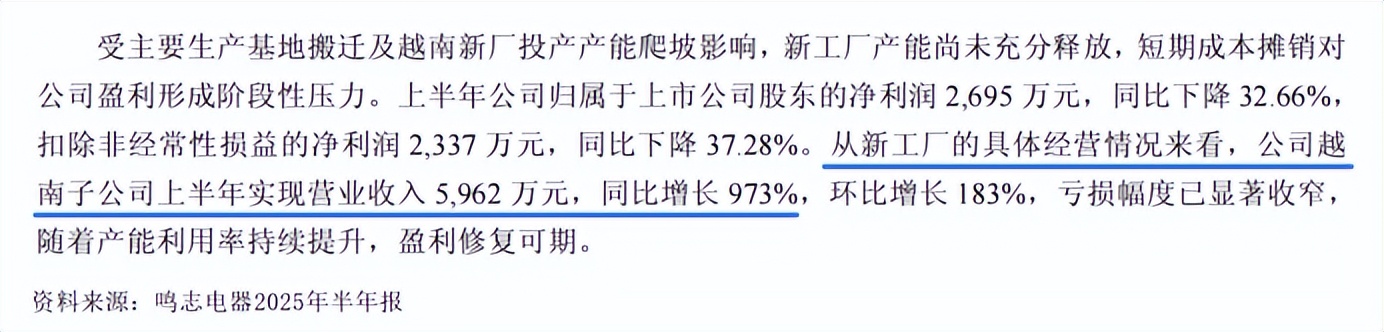

越南工厂的投产便是鸣志电器全球化战略的重要一步。2023年7月,鸣志电器越南一期项目完工,规划产能接近400万台。2025年上半年,越南子公司的收入同比激增973%,成为公司增长最快的业务单元。

从战略层面看,越南工厂的区位优势与全球制造业向东南亚转移的趋势高度契合。

目前,公司正积极推进二期项目建设,以进一步扩大产能,满足持续增长的市场需求。

这不仅是产能的扩张,更是公司构建抗周期能力、分散市场风险的关键举措,这得益于公司产品已进入众多国际知名企业供应链体系,积累了扎实的技术实力与客户认可。

技术突破,卡位未来

步进电机是鸣志电器的传统优势,空心杯电机则是其进军人形机器人领域的敲门砖。

空心杯电机是一种特殊结构的直流电机,其转子采用无铁芯设计,具有体积小、重量轻、响应快、控制精度高等特点,非常适合应用于机器人灵巧手等精密场景。

长期以来,这一高端市场被瑞士Maxon、德国Faulhaber等欧洲企业垄断,形成了极高的技术壁垒。

而鸣志电器,是国内极少数具备撕开这道铁幕实力的企业。

公司产品矩阵丰富,能够提供8mm-24mm多种外径型号,在额定转矩、转速等关键指标上与国际品牌MAXON性能相近,但价格更具优势。

当然,鸣志电器的技术壁垒也并非一蹴而就,并购是不可忽视的关键环节。

2014年,公司收购美国AMP,获得步进电机驱动器及控制技术以及北美市场的客户资源;2015年收购美国LinEngineering,拥有了尖端0.9混合式步进电机技术;2019年收购T Motion,获得了无齿槽和空心杯电机驱动控制器技术。

通过外延并购,鸣志电器掌握了驱动控制技术、线圈设计、线圈生产、绕线加工等核心工艺,形成了从研发到制造的完整能力闭环。

2025年以来,鸣志电器在人形机器人领域的进展引人注目。

据公司披露,其与中美两地超过20家人形机器人企业建立了实质性合作关系,其中包括行业内的头部企业。

人形机器人对空心杯电机的需求巨大。以特斯拉Optimus为例,单台机器人需要12个灵巧手空心杯电机,加上其他执行机构,总计可能需要超过40个电机。如果量产规模达到百万台级别,将形成一个数十亿级别的增量市场。

对于鸣志电器而言,这意味着巨大的商业机会。

不过,机遇背后也有挑战。

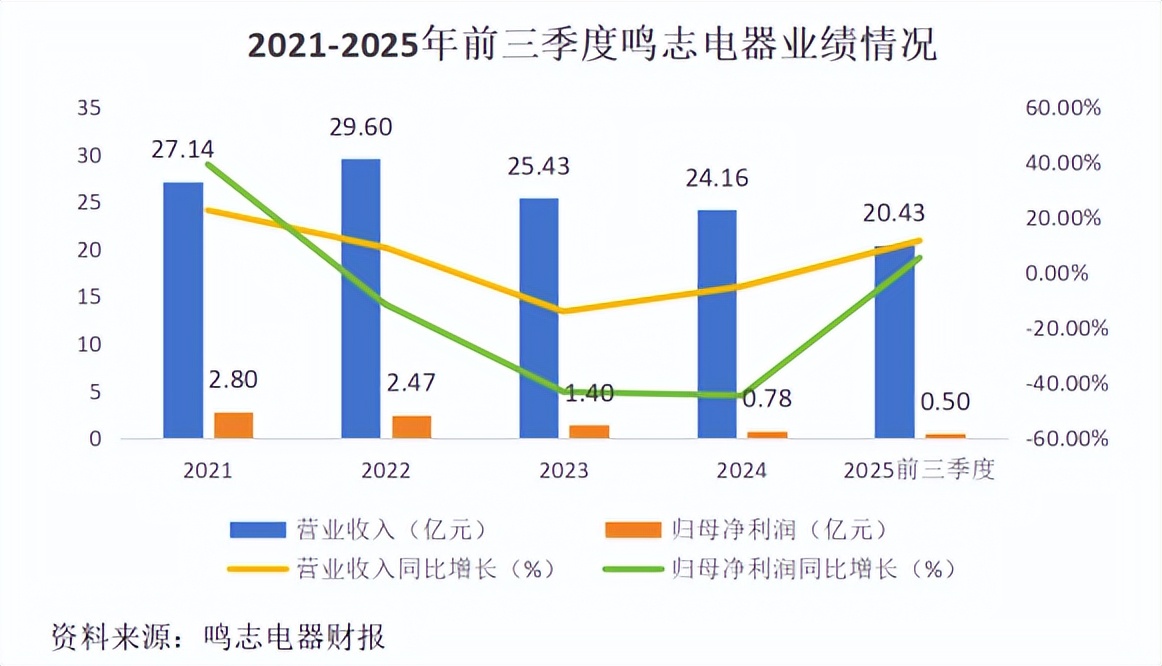

近几年,市场竞争加剧,工业自动化需求增长放缓,公司经历了严重的行业周期承压:2023与2024年营业收入连续下滑,归母净利润更是从2021年的2.80亿元快速下降至2024年的0.78亿元。

进入2025年后,随着工业自动化需求回暖与人形机器人赛道爆发,公司经营情况明显好转。2025年前三季度,公司累计实现营收20.43亿元,同比增长11.66%;归母净利润0.5亿元,同比增长5.43%。

其中第三季度表现尤为亮眼:公司实现营收7.29亿元,同比增长28.98%;归母净利润2288万元,同比大增215.97%。这也表明,鸣志电器最艰难的“至暗时刻”已经过去,其经营状况正逐步走出低谷,呈现出明显的修复态势。

当然,前路并非坦途。原材料价格的波动、人形机器人降本进度的不确定性,以及瑞士Maxon等海外企业的反扑,都是鸣志必须直面的挑战。

总结

鸣志电器的发展历程,是中国制造业从跟跑到并跑再到领跑的缩影。

从打破日本企业在步进电机领域的绝对垄断,到如今在人形机器人空心杯电机这一高端赛道上撕开欧洲企业的技术铁幕,鸣志电器用坚定的自主研发证明了中国制造的硬核实力。

人形机器人产业的风口已至,鸣志电器能否抓住这一历史机遇,将技术优势转化为商业成功,这一切,都将在即将到来的量产前夜,见分晓。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。