周日的收费文章中,提到了科大讯飞,立刻有网友称这家公司是不是估值太高了一点。

坦率讲,按照传统的估值模型,确实很高。

根据公司发布的2025年业绩预告,预计全年归属于上市公司股东的净利润为7.85亿元~9.5亿元,以这个口径计算,2月9日收盘是1234.96亿市值,PE值157.32倍-130倍。

即便是放宽一点,采取2021年巅峰期的15.56亿净利润为基准,PE值也依然可以达到79.37倍。

没错,无论怎么看,都是一个高到令人瞠目结舌的水平。

可问题是以盈利计算估值属于价值股的逻辑,而科大讯飞则明显不符合价值股特征,而是一只带有浓厚题材色彩的股票。

从营业收入看,公司的成长性似乎很强,2014年只有17.75亿营业收入,但是到2024年达到了233.43亿,折合年化29.39%。

可是看净利润就比较尬了,2017年只有4.35亿,四年后的2021年即上升至15.56亿,到2022年又下降到了5.61亿,可谓起落漂浮不定,盈利模式非常不稳定。

这种业绩弹性极大,又身处新兴产业赛道的股票,如果哪天净利润突然暴击一下,你是否又会觉得估值很低呢?

因此,如果我们以价值股的思路去衡量此类题材股,那么只能得出一个结论——题材股压根就没办法去做。

当然,作为信奉巴芒真理的价值投资者,完全可以忽略这个梗,既然无法进行有效估值,那么索性就彻底放弃,只抓那些可以量化的确定性机会。

但是,对于不甘心做老登的小登来说,可能就有些不爽了,因为这就相当于所有新兴产业小登股一律不能碰。

那么小登股到底能不能碰呢?我的观点是低位、关注度低的时候可以碰,受市场热捧、一路高歌的时候绝不能碰。

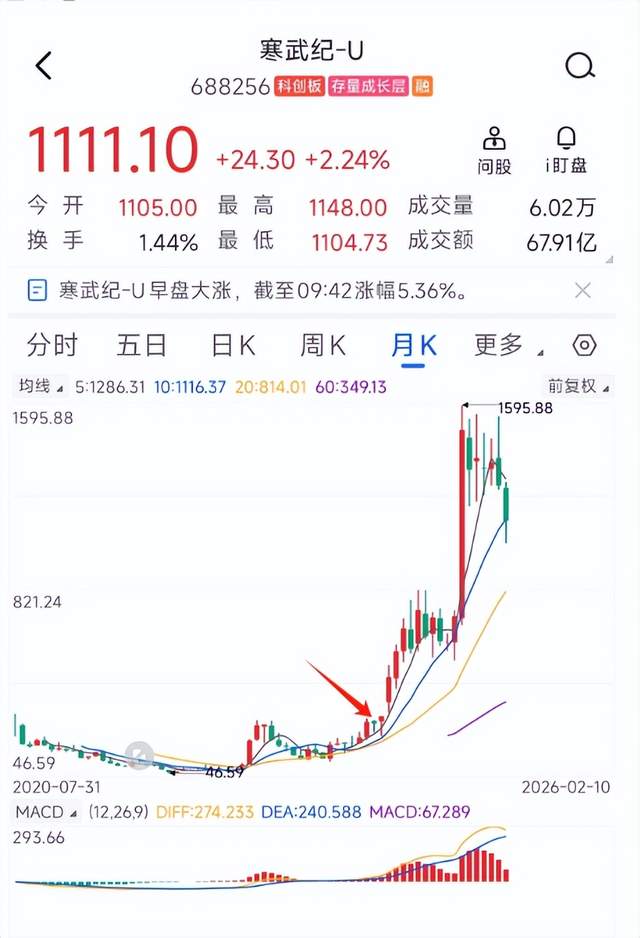

就以大名鼎鼎的寒武纪为例,低位的时候怎么买都是大赚,当它股价一度超越茅台,彻底成为市场标杆时,反而让你一套就是半年。

可问题是什么时候才是低位呢?又该如何去把握呢?低位全都是涨起来之后才成立的,没涨之前谁都无法确定这里是低位,或者还仅仅只是半山腰。

通常情况下,判断是否是低位,人们的第一反应就是看估值,可题材股的估值哪有那么好看的呢,甚至连通行的标准都没有。

比如寒武纪,2025年之前一直处于亏损状态,怎么估?营收虽然在增长,但是你说不清它的护城河在哪里,谁能保证你的营收一定能线性增长?

怎么办?这个时候,以个人经验而言,看技术图形或许要比看基本面更符合逻辑,以上图为例,2024年7-9月份寒武纪的5月、10月、20月线多头排列格局已经形成,筹码趋于集中,且长期筹码居于上风,成为了沉淀筹码。

这种情况下,至少你得考虑到为什么主力资金会趋于集中,进而去对基本面进行挖掘。恰好寒武纪可讲的故事很多,题材十分丰富,很容易勾起市场的欲望,所以最终被炒了起来。

当然,上述关于寒武纪的案例已属于事后诸葛,没有太大现实意义。但是它给我们的启示就是,如果想做题材股,可以先看技术面资金博弈情况是否向好,再挖掘基本面是否存在的催化因素。

对于目前的科大讯飞,个人认为也是类似的情况,技术面向好,资金筹码趋于集中,作为新兴产业,AI领域可讲的故事比较多,能否催化就看后续的演绎了。

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)