宇树科技,登顶全球第一!

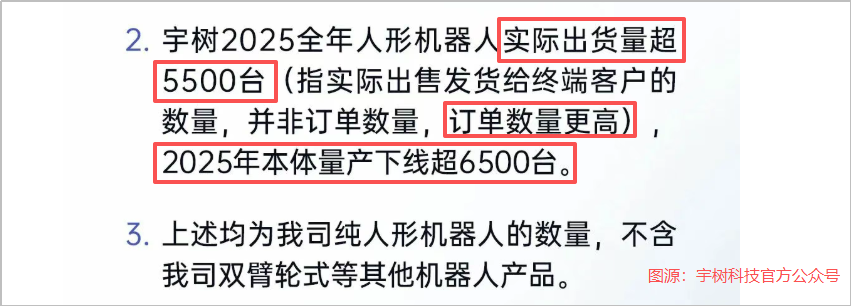

2026年1月22日,宇树科技发布声明表示,2025年,公司人形机器人出货量超5500台,位居全球第一,至少比第二名智元机器人多了332台。

不仅如此,其还在声明中提到,超5500台的出货量是指已完成交付的数量,并非订单数量,订单数量只会更高。

此前,宇树科技创始人王兴兴透露,2024年,公司营收已超过10亿元,且自2020年以来,连续保持盈利状态,毛利率稳定在50%以上。

宇树科技经营得如火如荼,其股东和供应商势必也会在不同程度上获利。那么,有没有哪些既是股东又是潜在供应商的公司呢?

金发科技:押注轻量化材料

要说具有宇树科技股东和潜在供应商双重身份的公司,“材料老兵”金发科技必得一席。

截至2025年底,金发科技在金石成长基金的认缴份额为6.20%(该比例随基金实际运营的认缴规模变化产生变动),工商信息显示,金石成长基金对宇树科技的持股比例为4.77%。

综上,金发科技对宇树科技穿透持股0.30%。

0.30%的持股比例听上去并不多,但如果搭配上其业务与人形机器人产业的协同性,便可得知它在宇树科技处有望得到的发展并不小。

要知道,人形机器人已经迎来了商业化落地的关键节点,而轻量化,正是其实现多场景应用的重心,这主要是通过结构优化、材料替代和工艺创新三大路径协同推进。

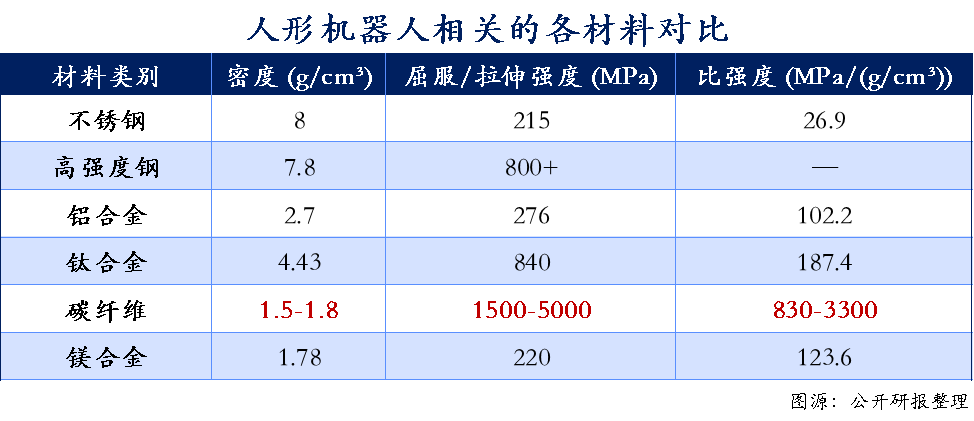

材料替代,顾名思义,是指以密度更低的轻质材料来实现机器人的减重。当前的主流方案包括铝合金、镁合金以及碳纤维复合材料。

其中,碳纤维复合材料的屈伸强度和拉伸强度达1500-5000Mpa,密度仅1.5-1.8g/cm3,这就让其比强度达到了830-3300Mpa/g/cm3,显著高于其他材料。

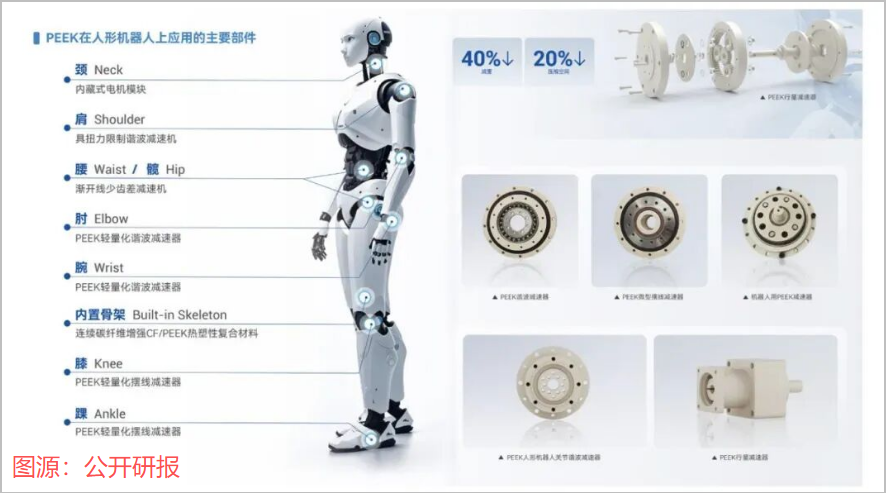

此外,PEEK材料,化学名称名为聚醚醚酮,是一种特种工程塑料,具有极强的耐高温性能(熔点高达343℃)、耐腐蚀性能及自润滑性能。

这样的优越性能再搭配上碳纤维极强的机械性能(屈伸强度和拉伸强度),让碳纤维增强PEEK(CF/PEEK)有了广泛应用于人形机器人各种零部件中的潜力。

例如,特斯拉Optimus Gen2采用了CF/PEEK,实现了手臂减重70%,整机减重10kg。

而金发科技,不管是在PEEK材料还是CF/PEEK上,都具有明显的先发优势。

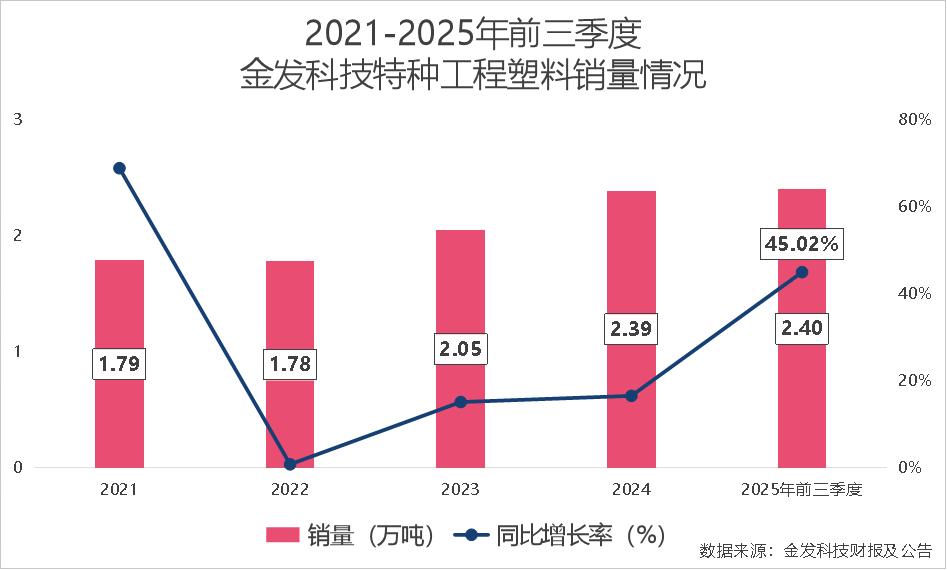

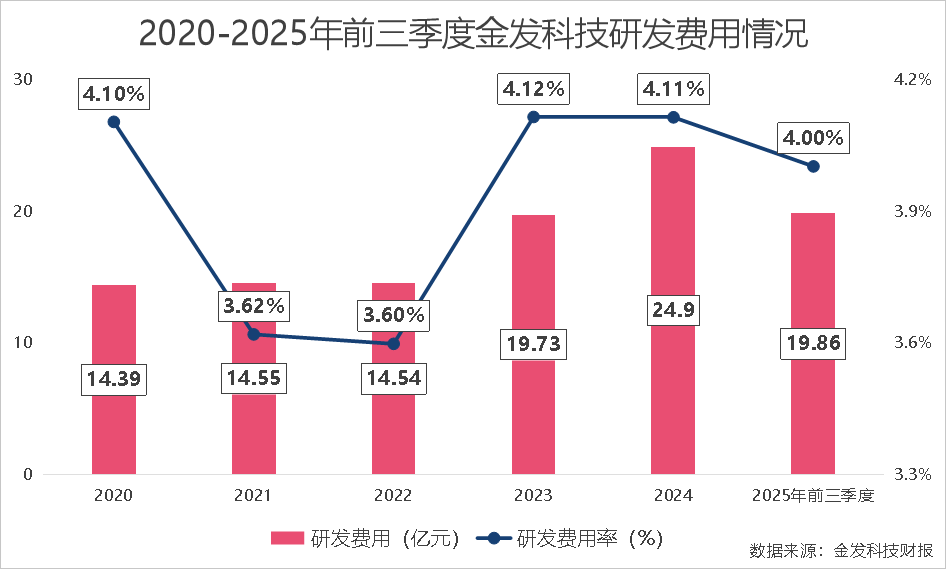

首先,PEEK材料本质上是一种特种工程塑料。近年来,金发科技的这一业务正持续放量。2021-2024年,其特种工程塑料的销量从1.79万吨上升到了2.39万吨。

2025年前三季度,公司的这一销量高达2.40万吨,已经超过了2024年全年的水平,同比增长约45.02%。

特种工程塑料销量的增长,离不开其技术壁垒。

2025年前三季度,公司的研发费用为19.86亿元,同比增长24.07%,研发费用率为4.00%,显著高于上纬新材等材料公司。

2025年2月,金发科技推出了一款特种工程塑料低碳LCP材料VicrystL CPCER-B,成为国内首家通过国际ISCC PLUS认证的LCP材料供应商,彰显了其研发硬实力。

这无疑也为公司后续的PEEK材料研发,奠定了扎实基础。

不仅如此,高性能碳纤维及复合材料也已经成为推动金发科技业绩增长的重要引擎。

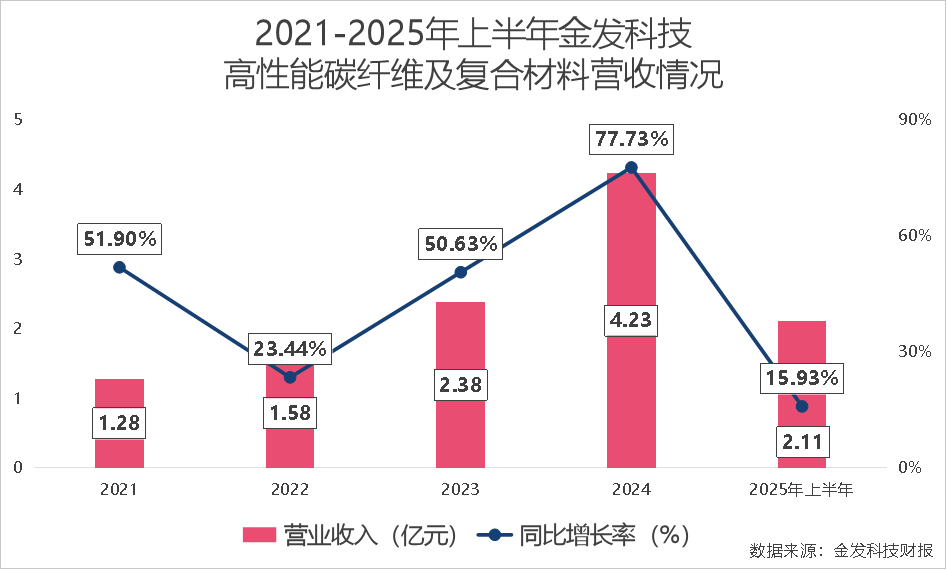

近年来,公司的这一业务成长迅速,2021-2024年,金发科技高性能碳纤维及复合材料实现的营收从1.82亿元,上升到了4.23亿元,翻了2倍还多。

2025年上半年,金发科技该业务实现营收2.11亿元,同比增长15.93%,为它用碳纤维增强PEEK,打造CF/PEEK提供了强大动力。

持续增长的销量和营收,足以反映金发科技在这两块业务上的布局之深,这自然就可以转化为其研发与量产PEEK材料或CF-PEEK的独有优势。

不仅如此,金发科技也已经在产能方面做好了准备。

截至2025年底,公司PEEK材料产能规划为2000吨/年(珠海基地一期);与此同时,宁波基地新增碳纤维增强产线,目标主供人形机器人产业。

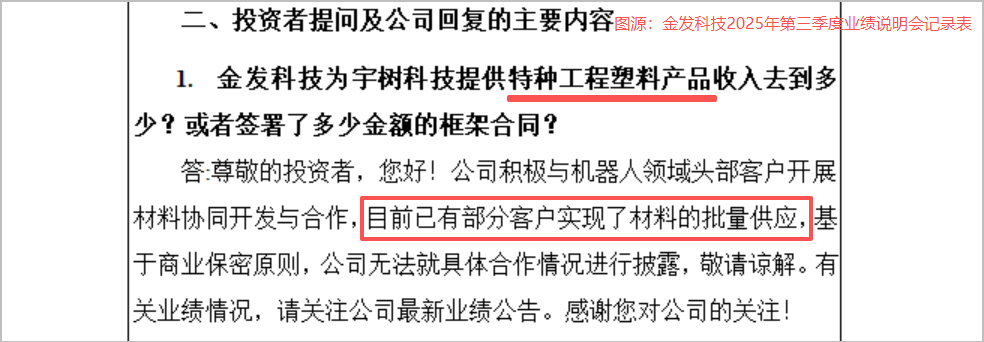

2025年11月,金发科技表示,在人形机器人领域,已有部分客户实现了材料的批量供应。

可见,已经持有宇树科技股份的金发科技,或将通过其PEEK材料及CF/PEEK,打入宇树科技的供应链,在宇树科技的狂飙中分上一杯羹。

卧龙电驱:直指一体化解决方案

说完可以用于人形机器人各部件的轻量化材料,接下来,不妨让我们聚焦于具体零部件。看看在这一领域,又有哪些公司既是宇树科技股东又是其潜在供应商。

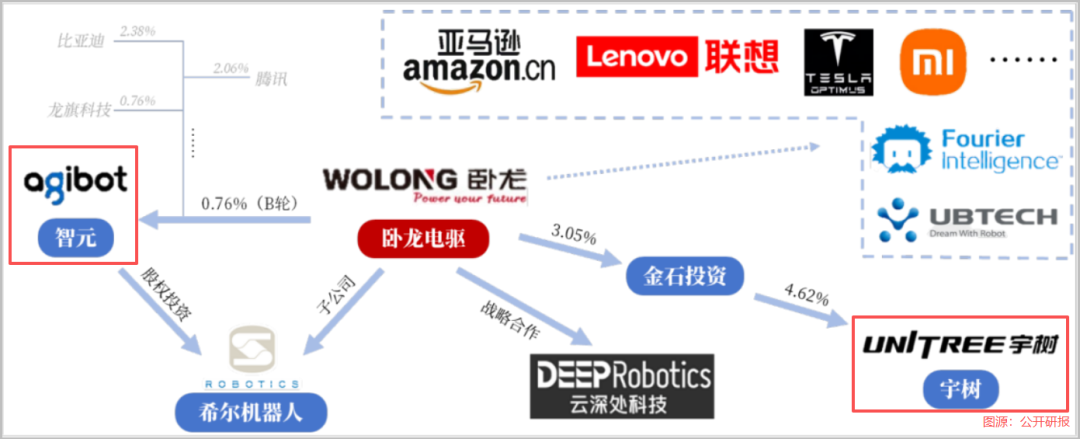

目前,同时符合这两个条件的,卧龙电驱当仁不让。与金发科技相同,卧龙电驱同样是通过金石基金持有宇树科技的股份,间接持股0.15%。

值得注意的是,这并非卧龙电驱在人形机器人领域唯一的资本运作。早在2014年,卧龙电驱就全资收购了意大利机器人公司SIR,并在同年在中国成立了机器人公司希尔机器人。

2025年3月,卧龙电驱出资61.10万元,正式成为智元机器人的战略股东,持股比例约0.76%;同月,智元以增资扩股的形式,注资希尔机器人,至此,两家完成了双向持股。

可见,卧龙电驱已经通过资本运作,深度绑定了人形机器人赛道的两大头部企业,其深入这一领域的决心可见一斑。

看完持股情况,我们不妨再来看看其在业务方面,是否有望打入宇树科技供应链。

众所周知,人形机器人仍是新兴赛道,像卧龙电驱这种跨界选手,要在这一领域做出成绩,打造独属于自己的壁垒,所需的时间还是很长的。

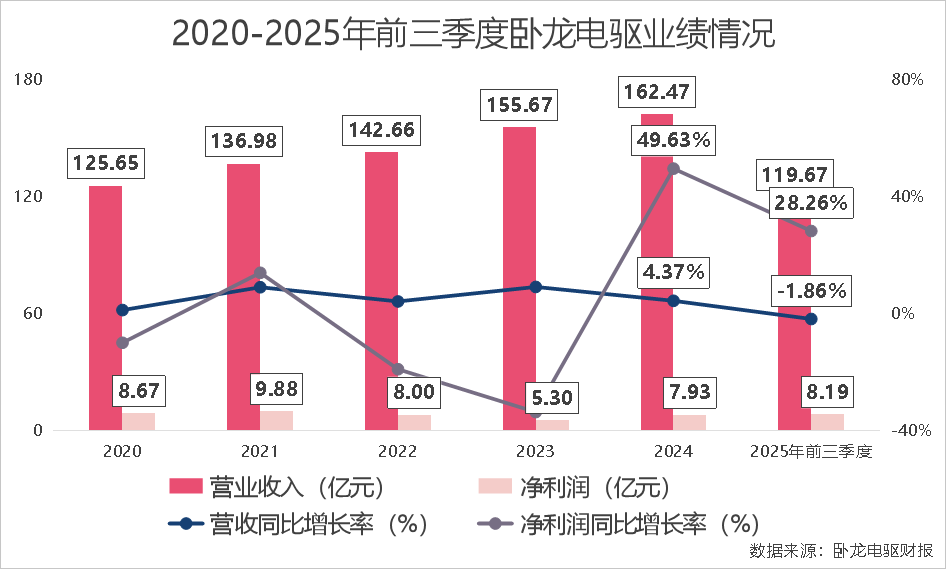

这就要求公司要有扎实的主业,在人形机器人业务开始放量前,支撑住公司的发展。好在卧龙电驱在经历了2022-2023年业绩寒冬后,重新迎来了量利齐增。

2025年前三季度,公司实现营收119.67亿元,同比微降1.86%,剔除出售子公司,导致合并报表范围变更因素,营收同比增加3.78%;实现净利润8.19亿元,同比增长28.26%。

不仅如此,卧龙电驱现有的业务,可以说是精准卡位机器人的核心零部件。

卧龙电驱在电驱动系统领域,已有较为完善的产品矩阵,并已在全球范围内获得了一席之地。

按收入计,2024年,其防爆电驱动系统、工业电驱动系统以及暖通电驱动系统在全球的市场份额分别为4.5%、2.8%以及2.0%,位居第1、第4、第5。

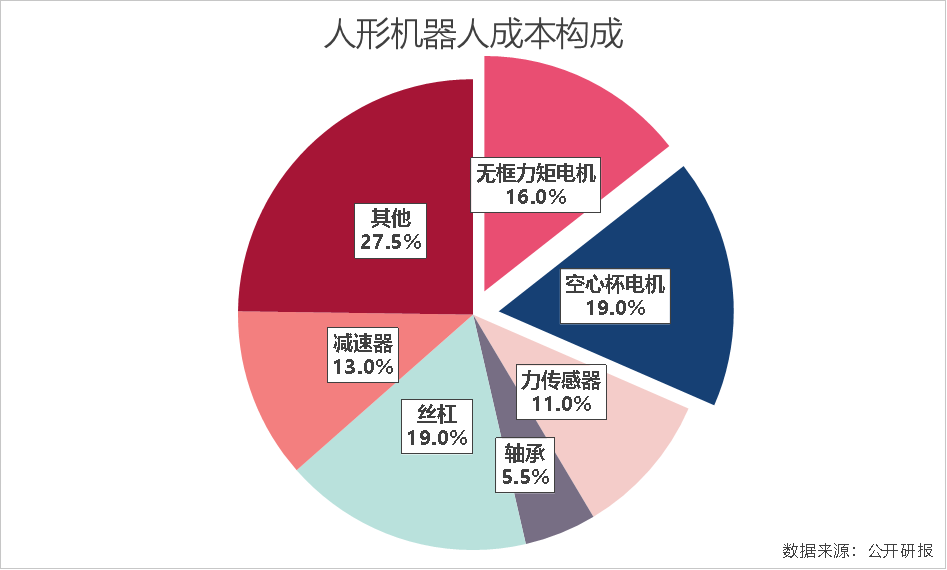

电驱动系统所对应的,便是人形机器人的电机。电机具体分为无框力矩电机和空心杯电机,二者合计在人形机器人总成本中的占比约35%,是所有零部件中,价值量最高的部分。

当然,卧龙电驱对于人形机器人的野心远不止于此,其明确表示,公司目标是要成为人形机器人Tier 1级别的供应商。

为了实现这一目标,公司持续研发,还生产出了外骨骼和灵巧手、关节模组以及伺服系统等产品,并结合电机、电控、减速器,打造了人形机器人核心组件解决方案组合。

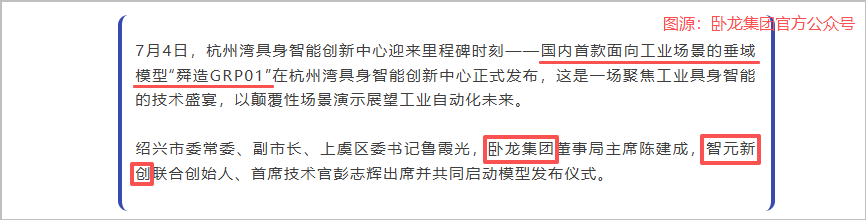

不仅如此,2025年7月4日,卧龙电驱与智元机器人联手打造的“舜造GRP01”正式亮相,这是国内首个工业具身垂域模型。

要知道,跨界生产机器人零部件的企业万千,研发出具身大模型的,卧龙电驱是独一家,这无疑将成为其打入宇树科技供应链的关键优势。

值得注意的是,卧龙电驱的人形机器人业务已经取得了一定进展。

据悉,卧龙电驱是优必选Walker S2的无框力矩电机供应商,2025年1-10月,公司已向优必选供应20万台,累计订单达80万台。

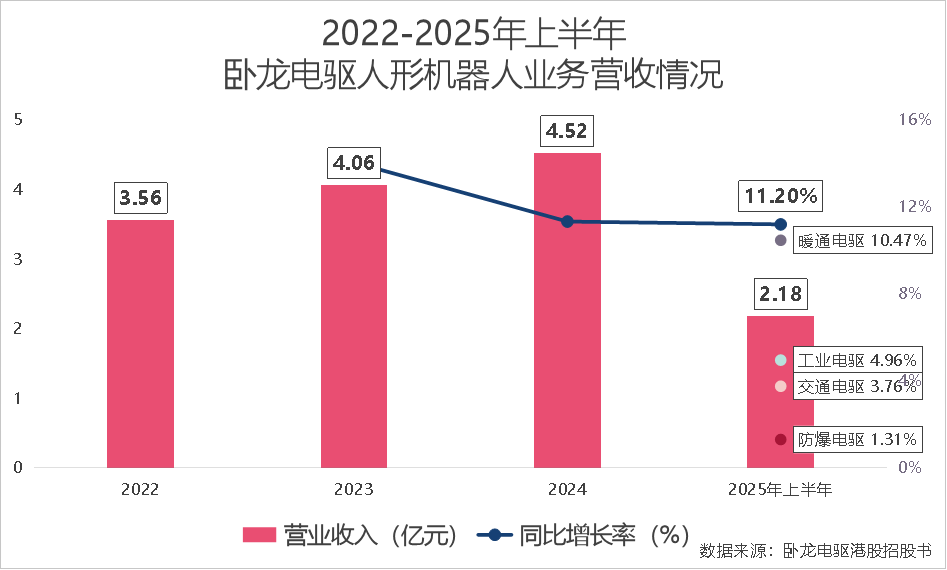

不仅如此,人形机器人为卧龙电驱创造的营收也在稳步上升。2022-2024年,其机器人业务实现的营收从3.56亿元上升到了4.51亿元,复合年增长率为12.58%。

2025年上半年,该营收为2.18亿元,同比增长11.20%,是公司所有业务中增幅最大的。

可见,卧龙电驱的人形机器人零部件业务已然初具规模,这无疑将会成为其打入宇树科技供应链的强力抓手。

结语

金发科技与卧龙电驱有望通过“股东+供应商”的双重身份,与宇树科技形成了资本与产业的双重纽带。

它们不仅能分享宇树科技带来的投资回报,亦可凭借技术协同切入其供应链,伴随人形机器人商业化进程,打造新的增长曲线。

至于它们能不能真的获得这种双重利好,仍需观察其机器人业务的具体发展情况。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。