最近我发现社保基金抱团吃进了一个煤炭龙头,这是全部A股唯一一个3家社保基金抱团买进十大股东的股票,很奇怪,这个股票业绩并不好,甚至是今年业绩暴雷了,利润还腰斩了。

去年第三季度,社保基金118组合新进了1738万股,直接买成位列第4大股东,另外社保基金406组合新进买入了1623万股,直接买成了第5大股东,还有社保基金116组合新进买入了1107万股,位列第九大股东,不仅仅社保基金行动了,国信证券也新进了1606万股。$晋控煤业(SH601001)$

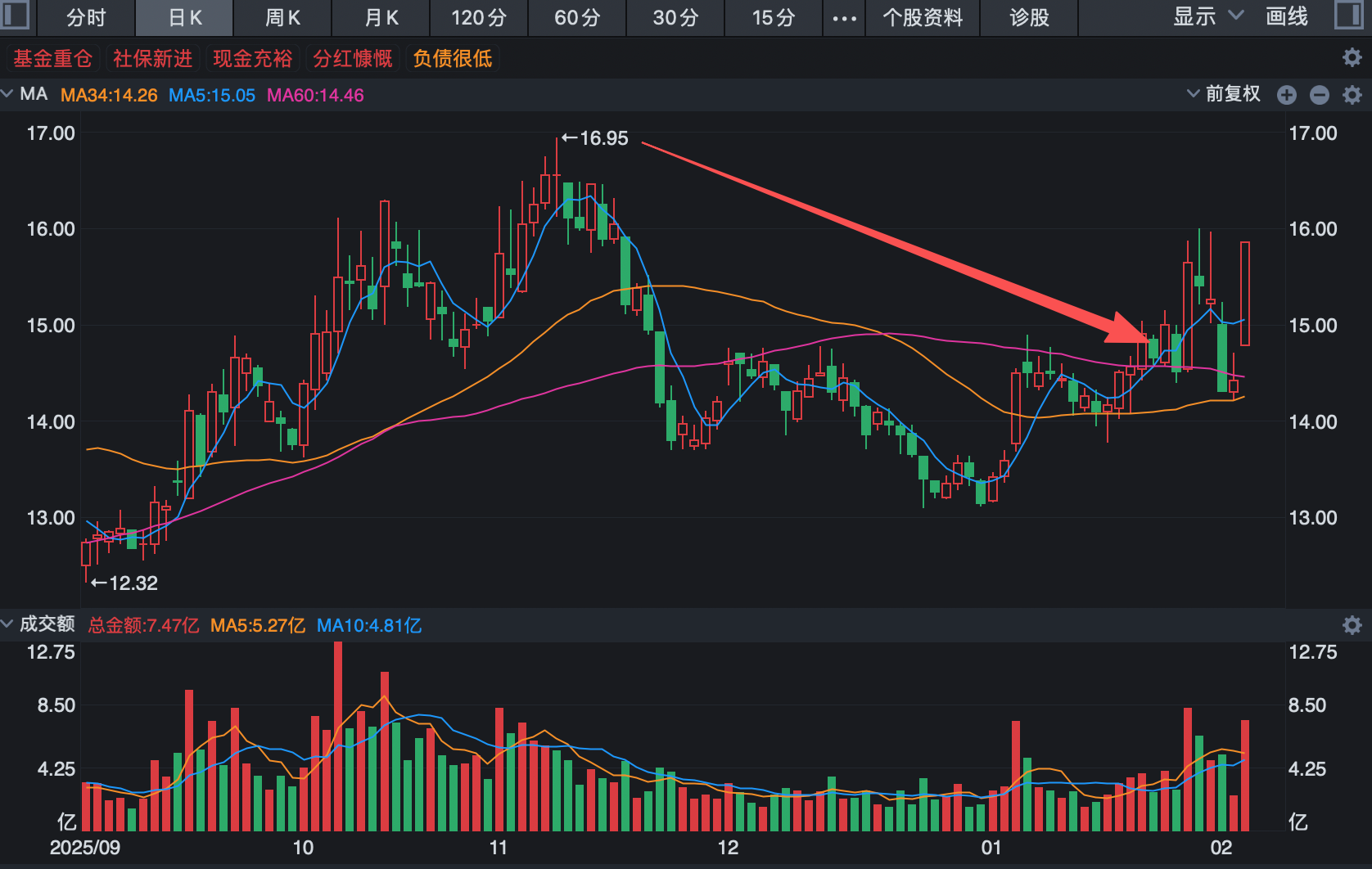

这些机构吃进之后,这个煤炭股并没有跟随市场上涨,反而还出现了一波缩量的调整,直接从去年11月份调整到今年2月份,股价从17元一路调整到13元,可以说社保基金,还有证券公司基本都被套牢了。

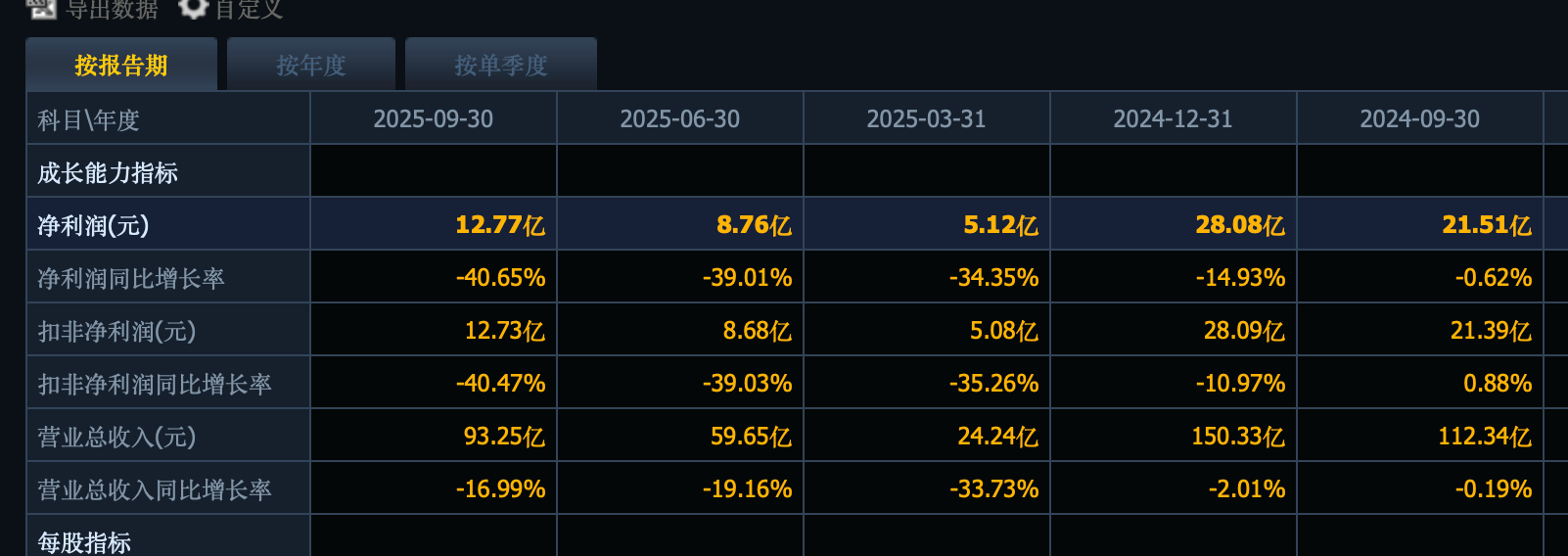

这个股票逆势下跌,主要还是这个公司业绩不行,可以看到这个公司2025年前三季度,公司的收入下滑17%到93亿,净利润下滑41%到12.77亿元。

公司业绩大幅下滑,主要受煤价下行、成本上升和产能释放节奏的共同影响。2025年动力煤、炼焦煤价格同比回落,导致公司煤炭业务毛利率收窄,叠加人工、材料等生产成本刚性上涨,进一步挤压了利润空间。同时,部分矿井因安全检查、环保升级阶段性停产,产能释放不及预期,而新矿投产初期的高费用也对短期业绩形成拖累,最终导致净利润同比出现明显下滑。

当然机构能够看上这个股票,这个公司肯定是有他的亮点的,首先公司是掌握着大同矿区等国内优质动力煤核心产区,这些矿区的低硫、高发热量煤种是电力、热力企业的核心原料,资源稀缺性极强。公司核心矿井的核定产能超2000万吨/年,在华北地区的动力煤供应体系中占据主导地位。这种区域性垄断地位是非常强的。

不过这种煤炭股面临着3个共同的风险点,大家一定要注意风险。

1. 政策监管风险:双碳目标下新能源替代加速压缩煤炭长期需求,环保、安全监管趋严或引发阶段性限产,税费政策调整也会直接抬升企业成本。

2. 市场周期风险:煤价受供需、国际能源价格等因素影响波动剧烈,下游火电、钢铁需求疲软或进口煤冲击,会直接拖累企业业绩与行业景气度。

3. 经营发展风险:部分煤企存在产能瓶颈、高负债压力,新矿投产资本开支高,向新能源转型还面临技术、资金与市场的多重不确定性。