昨晚发生一个活久见的事情:近一段时间的网红基金——国投白银LOF单日净值暴跌31.5%,创下中国公募的史诗级纪录。

一、

此前中国公募基金的单日大跌通常出现在分级基金B类(已退出历史舞台)或个别遭遇“黑天鹅”事件的个股重仓基金上,但单日净值直接蒸发超过30%的情况极为罕见。

虽然净值已经暴跌了31.5%,但二级市场的交易价格(4.722元)相比最新的净值(约2.25元)依然有高达 109.92% 的溢价率。

这意味着,为了抹平这个溢价,该基金在二级市场上未来可能还面临 3-5个甚至更多的连续跌停。

那么,对很多参与其中的人来说,接下来该怎么办?

二、

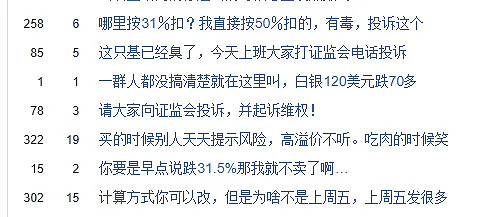

首先,该事件引起了基民的愤怒和投诉,基金吧、小红书、微博的热点都是对该基金的投诉。

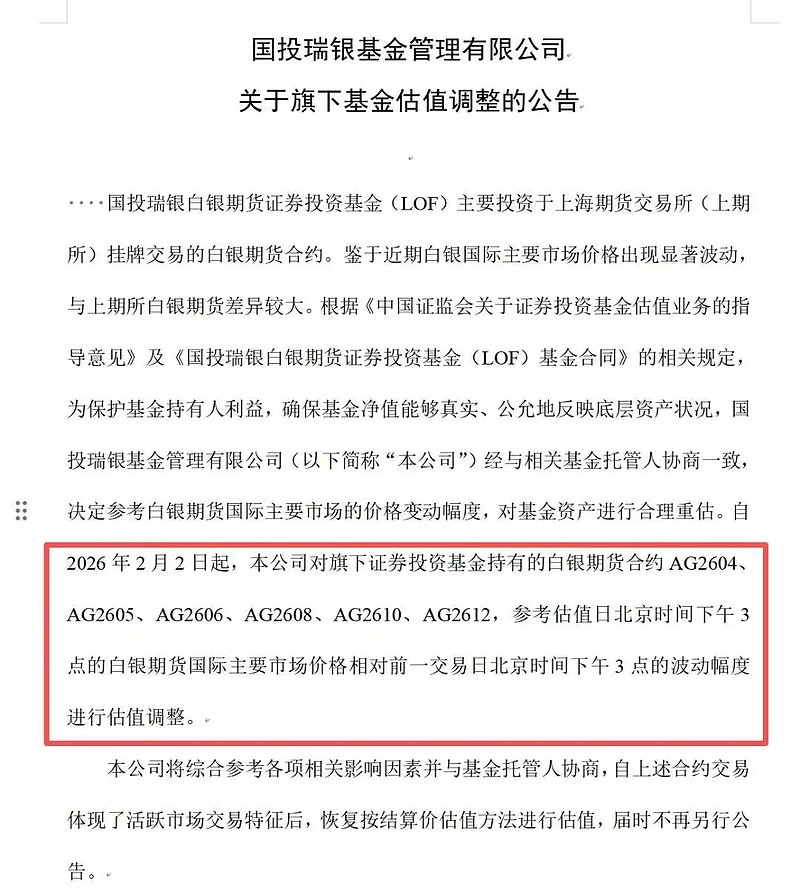

争议的焦点在于:基民认为基金公司“随意更改算账方式”,该基金此前一直采用上期所价格估值,但因为国际市场价格暴跌,司临时改变估值方法,导致自己账户资金一夜之间大幅缩水。

他们质疑为何在收盘后突然通过公告形式进行如此大幅度的计提。

下面我就来分析一下:

基金净值的计算,应该按照 “公平估值”原则(Fair Value Pricing): 基金公司的核心义务是保证净值能反映资产的真实价值。

当“极端行情”发生时(国内跌停板锁住了价格,但国际银价继续暴跌),如果基金继续按国内虚高的价格计算,那么先赎回的人就会以“假的高价”拿走现金,这实际上是在掠夺那些没有赎回的持有人的资产。

监管要求: 当基金持有的资产估值出现重大偏差,且对净值影响超过一定幅度(如0.25%)时,基金管理人必须调整估值,以确保估值的公允性。基金公司在特定情况下必须启动“影子定价”或“估值调整”。

用国际惯例看,也是类似操作,比如美国SEC,要求共同基金在市场报价不可用或不可靠时(例如发生重大市场波动,但交易所已收盘或停牌),必须使用“公允价值”来计算净值。

因此,即使基民投诉,国投瑞银会辩称这是为了“保护留守基民的利益”,在法律上这是站得住脚的强力抗辩。

第二个问题:基民投诉,该基金任意停牌太坑人,1月30日全天停牌,导致投资者无法操作,失去了止损的机会。

还有人反映,上涨时高溢价停牌,下跌时高溢价不停牌,双标规则。

分析:

当底层资产(白银)发生剧烈波动或无法准确估值时,基金管理人有权申请停牌。

这是为了防止在信息不对称的情况下市场出现恐慌性踩踏或不公平交易。基金合同中通常都有条款授权管理人在“发生极端市场情况”时暂停交易。

上涨时停牌,下跌时不停牌,这并非针对散户的恶意“双标”,而是现有交易制度在处理“极端跨境价差”时的系统性无力:

上涨停牌是怕散户买贵了(溢价风险)。

下跌复牌是怕散户卖不掉(流动性风险)。

在LOF基金溢价极高且底层资产(如白银、原油)剧烈波动时,任何时候的“抄底”或“买入”行为,本质上都是在和“未知的准则”对赌。而在这种对赌中,散户永远没有底牌。

因此,投诉难以成功。

三、

此次事件暴露什么问题?

个人认为,国投白银LOF这类产品(以及类似的跨市场商品LOF基金),存在明显的“基因缺陷”或“结构性硬伤”。

试图在中国这样一个半封闭、有涨跌停限制的市场里,去追踪一个全天候、无涨跌停限制的国际标的,这种设计本身就带有先天悖论。

我们可以从以下几个维度来拆解这个“设计缺陷”:

1、国际规则: 白银(COMEX或伦敦银)是24小时交易的,且通常没有涨跌停限制(或熔断阈值很宽)。一旦遇到黑天鹅,价格可以瞬间腰斩。

国内规则: 该基金主要持有或挂钩的是国内期货/现货合约,受上海期货交易所(SHFE)的严格监管,有明确的涨跌幅限制(比如10%-17%)。

缺陷后果: 当国际银价暴跌30%时,国内价格跌到17%就“锁死”了。基金的设计初衷是“追踪银价”,但国内的交易规则强行切断了这种追踪。

2、给投资者带来很大困扰

平时,该基金参考国内期货价格计算净值。

遇到极端情况(绝大部分是大跌的时候),基金公司必须启动“影子定价”或“公允价值”调整,又参考国际价格。

这种“双重标准”的切换机制对散户非常不友好。平时你以为它跌停板有保护,实际上那个保护是假的。

一旦切换估值逻辑,中间的“安全垫”瞬间消失。这种规则的不确定性是金融产品的大忌。

3、LOF机制的“流动性陷阱”

LOF的卖点: 既可以申赎,也可以像股票一样买卖,理论上流动性很好。

但是,LOF的流动性高度依赖套利资金。

在极端暴跌时,国内期货跌停,套利者无法进行对冲操作,套利机制直接瘫痪。此时,二级市场的流动性会瞬间枯竭(没有人敢买),基民想卖也卖不掉。这使得LOF在最需要流动性的时候(大跌时),恰恰丧失了流动性。

四、

因为资本管制,普通人无法直接去买COMEX白银或美股白银ETF(SLV)。为了满足国内投资者的需求,公募基金公司设计了这种“戴着镣铐跳舞”的产品。

它让你拥有了参与国际市场的资格,但没有给你匹配国际市场的工具(如全天候交易、无涨跌停)。

所以,它是特定历史阶段的“残次品”。

但是,一个更可悲的现象是,即使这类产品有设计上的重大缺陷,但在二级市场很受欢迎,比起净值平稳的基金来说,白银基金这类高波动产品,规模往往能做大。

为什么呢?

因为很多散户投机心太重,在中国市场,“高波动”往往被视为一种稀缺的“资产”,而不是风险。

像白银LOF这种产品,底层对应的是国际期货(24小时交易、无涨跌幅限制的剧烈波动),且LOF基金在二级市场交易相对灵活,经常有大幅折溢价。

对于投机客来说,它不是理财产品,而是一张“合法的赌场门票”。

许多散户并不在乎底层资产(白银)到底值多少钱,他们在乎的是“有没有人比我出更高的价格接盘”(博傻理论)。

高溢价在理性投资者眼中是自杀,但在投机者眼中,只要明天溢价能炒到40%,那就是赚钱的。

这种击鼓传花的游戏,在流动性充裕时非常迷人,当然,在流动性突然消失的时候,下杀也将是非常惨烈的。