存货攀升:危机还是机遇?

存货,一直是剖析企业经营状况的关键财务指标。通常来讲,存货高企主要源于两种情况:一是产品滞销,市场需求锐减,致使产品大量积压在仓库;二是企业积极备货,由于在手订单充裕,或者预期市场需求即将迅猛增长,所以主动囤积原材料 。

近年来,中兴通讯的存货不仅一直处于高位,还呈现出持续攀升的态势。2020 - 2024 年,中兴通讯的存货从 336.9 亿元一路增长至 412.6 亿元;到了 2025 年前三季度,公司存货更是迅猛蹿升至 461 亿元,创下历史新高。其中,2025 年半年报显示,原材料价值为 277.3 亿元,占比达 58%,成为存货中价值最高的部分。

面对如此高额且不断增长的存货,外界看法不一。一部分人担忧这或许是产品滞销的信号,意味着公司的市场销售遭遇困境,产品难以在市场上顺利流通,从而积压在仓库,占用大量资金。这种情况一旦持续,可能会导致企业资金周转困难,增加仓储成本、保险费用等持有成本,甚至面临产品过时淘汰的风险,对企业的盈利能力和未来发展构成严重威胁。

但从另一个角度来看,中兴通讯的高存货也有可能是其积极布局市场的表现。2025 年前三季度,中兴通讯合同负债达 109.24 亿元,这一数据直观地表明公司在手订单比较充沛。或许正是基于对未来市场需求的乐观预期以及充足的订单支撑,中兴通讯才选择提前大量储备原材料,积极备货,以确保能够满足后续生产和市场交付的需求。

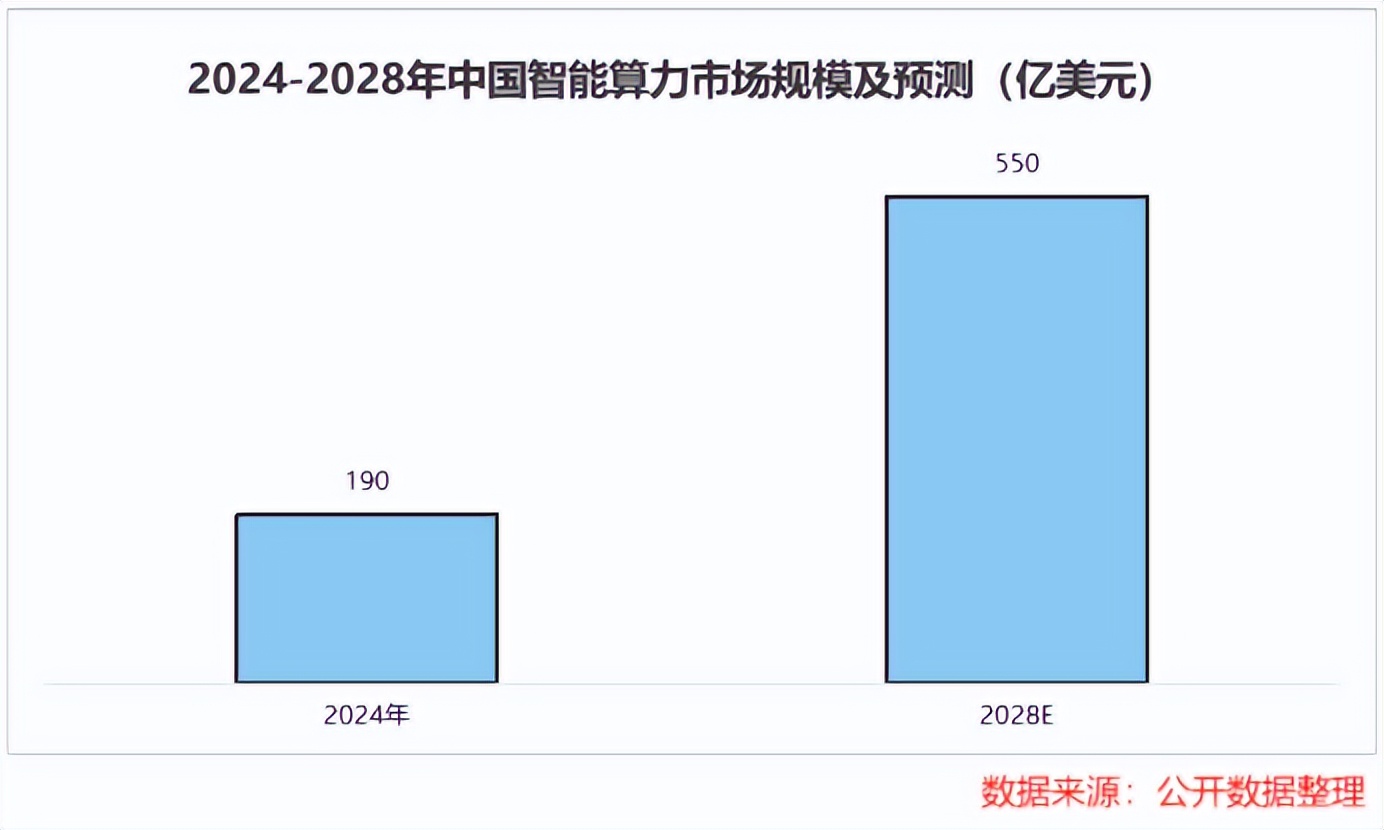

从行业发展趋势来看,预计 2024 - 2028 年,中国智能算力市场规模将从 190 亿美元飙升至 550 亿美元,年复合增长率高达 30%,正处于快速增长阶段。中兴通讯作为行业内的重要企业,自然不会错过这一发展机遇。为了在快速增长的市场中抢占先机,扩大市场份额,公司加大原材料储备,提前布局,以便在市场需求爆发时,能够迅速响应,为客户提供充足的产品和服务 。所以,综合多方面因素考量,中兴通讯存货的攀升更有可能是其基于市场前景和自身发展战略的积极决策,是在为未来的发展积蓄力量。

研发投入:厚积薄发的力量

在科技行业,研发投入就如同企业发展的 “生命线”,是决定企业能否在激烈的市场竞争中脱颖而出、保持领先地位的关键因素 。持续的研发投入不仅能够推动企业在现有技术基础上不断创新,提升产品和服务的质量与性能,还能帮助企业提前布局未来,抢占新兴技术的制高点,开拓新的市场领域 。

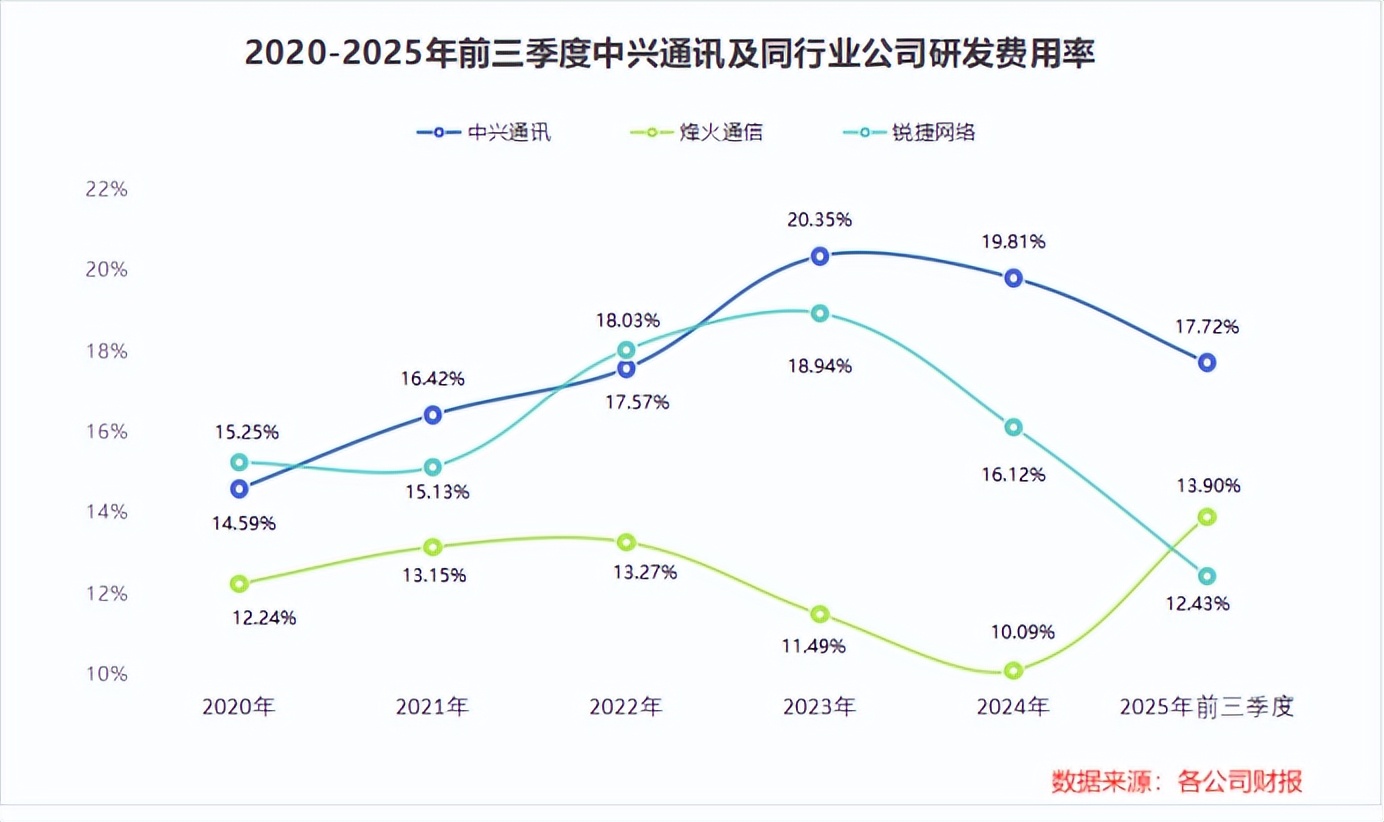

在这方面,中兴通讯堪称行业典范。2020 - 2024 年,中兴通讯的研发费用从 147.97 亿元一路稳步增长至 240.31 亿元,研发费用率更是始终保持在 14% 以上的较高水平。到了 2025 年前三季度,公司研发费用率高达 17.72%,这一数据远远超过了烽火通信、锐捷网络等同行,彰显了中兴通讯对研发的高度重视和持续投入的决心 。

如此高额的研发投入,也为中兴通讯带来了丰硕的成果。在 5G 技术领域,中兴通讯拥有 5G 国际标准必要专利 1424 族,位居全球前三,在全球 5G 网络建设中发挥了重要作用,其 5G 基站和 5G 核心网发货量连续四年全球排名第二 。在算力领域,中兴通讯通过持续的研发创新,构建了全栈国产化通算 / 智算产品、AI 能力平台,以及软硬件协同优化与集成交付能力,为产业提供了强大且可持续的算力支撑 。公司还成功研发 DPU 芯片及大容量交换芯片,实现了国产化 GPU 卡的大规模高性能互联,进一步夯实了在算力领域的核心竞争力 。

这些技术成果不仅让中兴通讯在产品性能和技术水平上领先于竞争对手,能够为客户提供更优质、更先进的产品和服务,从而吸引更多的客户,扩大市场份额;还使得公司在面对市场变化和竞争挑战时,拥有更强的应对能力和适应能力,能够迅速调整战略,推出符合市场需求的新产品和新服务,始终保持在行业中的领先地位 。

算力业务:爆发式增长的新引擎

在数字经济蓬勃发展的时代浪潮中,算力已然成为了推动社会进步和产业升级的核心驱动力,其重要性不言而喻。随着人工智能、大数据、云计算等新兴技术的迅猛发展,各行业对算力的需求呈现出爆发式增长的态势 。

根据权威机构预测,2024 - 2028 年,中国智能算力市场规模将从 190 亿美元一路飙升至 550 亿美元,年复合增长率高达 30%,展现出了巨大的市场潜力和发展空间 。在这片充满机遇的算力蓝海中,中兴通讯凭借敏锐的市场洞察力和前瞻性的战略布局,成功抓住了发展机遇,实现了算力业务的爆发式增长 。

2025 年前三季度,中兴通讯算力业务营收同比增长 180%,营收占比达 25%,成为了公司业绩增长的新引擎 。其中,服务器及存储营收同比飙升 250%,数据中心产品营收同比大增 120%,这些亮眼的数据充分彰显了中兴通讯在算力业务领域的强大竞争力和迅猛发展势头 。

中兴通讯算力业务之所以能够取得如此优异的成绩,离不开其在技术研发和产品布局方面的持续投入和创新 。在技术研发上,公司通过持续高强度的研发投入,成功自研 DPU 芯片及大容量交换芯片,实现了国产化 GPU 卡的大规模高性能互联,为智算中心和 AI 服务器提供了关键支撑,有效提升了产品的性能和竞争力 。

在产品布局上,中兴通讯构建了全栈国产化通算 / 智算产品、AI 能力平台,以及软硬件协同优化与集成交付能力,能够为客户提供全栈全场景智算产品及资源管理平台、训推平台、星云大模型、智能体工厂等软件方案,满足不同客户的多样化需求 。公司推出的面向高性能训练和推理的正交超节点系统,以自研 AI 大容量交换芯片为基石,具备业界领先的集成度与扩展能力,能够支撑打造更加高效的万卡、十万卡超大规模智算集群,在市场上获得了广泛认可 。

消费者业务:稳步扩张的版图

在通信市场的激烈竞争中,消费者业务作为直接面向终端用户的重要领域,对于企业的品牌形象塑造、市场份额拓展以及营收增长都具有不可忽视的重要作用 。它不仅是企业与消费者建立紧密联系的桥梁,更是展示企业技术实力和创新能力的重要窗口 。

中兴通讯在消费者业务领域也取得了令人瞩目的成绩。2025 年上半年,中兴通讯消费者业务实现营收 172.35 亿元,营收占比攀升至 24%,成为公司业务增长的重要支撑力量 。

中兴通讯消费者业务的增长,得益于其在家庭终端、智能手机等多品类产品上的协同发展 。在家庭终端方面,中兴通讯凭借强大的技术研发实力和对市场需求的精准把握,推出了一系列高品质、智能化的产品,深受消费者喜爱 。公司的家庭终端年发货量已成功突破一亿台,FTTR 产品累计发货近 3000 万套,PON CPE 发货量更是位居全球第一,WiFi - 7 家庭终端也稳居行业第一阵营,全球发货累计超百万台 。这些数据充分彰显了中兴通讯在家庭终端市场的强大竞争力和领先地位 。

在智能手机领域,中兴通讯依托 “中兴 + 努比亚” 双品牌策略,精准定位不同消费群体的需求,通过不断创新和优化产品性能,成功拓展了东南亚、拉美、中东、非洲和欧洲等地区的智能手机公开渠道市场 。电竞终端品牌 “红魔” 更是在深耕国内市场的同时,积极发力海外线上电商渠道,取得了显著成效,手机国际市场营收同比增长超 30% 。公司还紧跟市场趋势,不断推出满足年轻人个性化需求的新产品,如全新发布的 “能拍能打” 的街拍游戏旗舰努比亚 Z80 Ultra,行业首款风水双冷手机红魔 11Pro 系列等,进一步提升了品牌的市场影响力和产品的市场占有率 。

云电脑业务同样是中兴通讯消费者业务的一大亮点 。公司推出的 AI 云电脑拥有多形态终端,全球发货超 600 万台,在中国市场占有率高达 44.5%,蝉联第一 。通过不断优化云电脑的性能和用户体验,中兴通讯为消费者提供了更加便捷、高效、灵活的办公和娱乐解决方案,满足了用户在不同场景下的使用需求 。

除了产品层面的发力,中兴通讯在品牌策略和市场拓展方面也下足了功夫 。通过与字节旗下的 AI 工具豆包合作,发布努比亚 M153 工程样机,首次实现大模型与手机系统的底层融合,将传统 “被动响应” 的 AI 助手升级为 “主动执行” 的系统级 Agent 。这一创新举措不仅为用户带来了全新的使用体验,还成功吸引了市场的广泛关注,提升了品牌的知名度和美誉度 。 凭借多品类产品的协同发展、精准的品牌策略和积极的市场拓展,中兴通讯的消费者业务正不断发展壮大,为公司的整体业绩增长做出了重要贡献 。

前景展望:乘风破浪会有时

回顾中兴通讯近年来的发展历程,可谓是亮点纷呈。在存货管理上,虽存货持续攀升引发外界关注,但基于充沛的在手订单和对市场前景的乐观预期,这更像是一次积极的战略布局,为未来的业务增长奠定了坚实基础 。

研发投入层面,中兴通讯始终保持着高投入的态势,研发费用逐年增长,研发费用率也维持在高位。这种长期的、坚定不移的投入,让公司在 5G、算力等关键技术领域取得了众多领先成果,构筑起了强大的技术壁垒,为公司的长远发展提供了源源不断的动力 。

算力业务和消费者业务更是成为了公司发展的强劲引擎。算力业务在市场需求的推动下,实现了爆发式增长,营收占比不断提升,已然成为公司业绩增长的重要支柱 。消费者业务通过多品类产品的协同发展和精准的市场策略,在家庭终端、智能手机等领域全面开花,市场份额持续扩大,品牌影响力与日俱增 。

相信在未来,凭借着深厚的技术积淀、敏锐的市场洞察力、积极的战略布局以及开放合作的态度,中兴通讯一定能够在复杂多变的市场环境中乘风破浪,驶向更加辉煌的未来,在通信和算力领域持续书写属于自己的传奇篇章 。