国内半导体封测龙头企业江苏长电科技股份有限公司$长电科技(SH600584)$近期发布2025年度业绩预告,预计全年实现归属于上市公司股东的净利润与上年同期相比增长显著。这一业绩表现主要得益于公司在高密度扇出型封装(HDFO)、2.5D/3D封装等先进封装技术领域的全球领先布局,成功把握了人工智能、高性能计算等市场爆发带来的增量需求。随着半导体行业技术演进,封装环节在提升芯片整体性能与集成度上的作用日益关键,长电科技作为行业龙头,其技术卡位优势正加速转化为市场优势与财务成果。

面对下游旺盛需求,公司的产能扩张与客户合作也在同步推进。位于国内外多个主要生产基地的先进封装产线持续处于高负荷运转状态,以应对来自国内外头部芯片设计公司与IDM厂商的订单。与此同时,公司通过技术创新与系统级封装(SiP)解决方案,深度参与到客户新一代芯片产品的早期设计与开发流程中,合作范围从移动终端、汽车电子扩展至数据中心和AI加速芯片等更广阔领域。这种从单纯制造向技术协同的商业模式深化,进一步巩固了其产业价值链中的地位。

市场分析认为,随着摩尔定律趋缓,以先进封装延续算力增长的“后摩尔时代”技术路径已成为行业共识。长电科技在前沿技术上的持续大规模资本投入和先发优势,使其成为这轮产业变革的核心受益者之一。尽管全球半导体市场存在周期性波动,但公司在先进封装这一高增长赛道的前瞻性布局,为其中长期发展提供了明确的成长动能。其后续的技术突破进展与高端产能的释放节奏,将持续受到产业链与资本市场的重点关注。

附录:长电科技-智能个股分析报告(1月28日)

报告来源:CSMAR智能财经报告分析平台

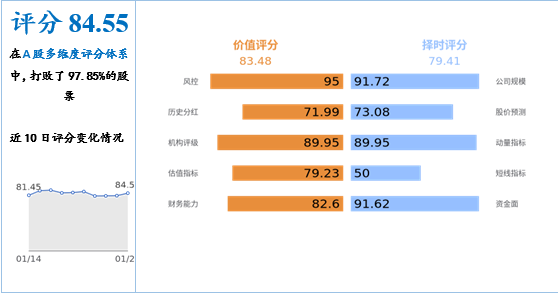

AI评分

公司简介

江苏长电科技股份有限公司是全球领先的集成电路制造和技术服务提供商,提供全方位的芯片成品制造一站式服务,包括集成电路的系统集成、设计仿真、技术开发、产品认证、晶圆中测、晶圆级中道封装测试、系统级封装测试、芯片成品测试并可向世界各地的半导体客户提供直运服务。

上市情况:2003年6月3日公司股票在上海证券交易所挂牌上市。

股票简称:长电科技股票代码:600584

长电科技在中国、韩国和新加坡设有六大生产基地和两大研发中心,在20多个国家和地区设有业务机构,可与全球客户进行紧密的技术合作并提供高效的产业链支持。

重要人物简介

董事长:周响华

周响华女士:1974年7月出生,中国国籍,高级会计师,中央财经大学财政学专业,研究生学历,经济学硕士。现任公司董事长;华润(集团)有限公司总会计师。曾任中国电信集团有限公司财务部总经理。

非独立董事:郑力

郑力先生:1967年8月出生,东京大学经济学硕士,天津大学工业管理工程专业工学士。现任公司董事、首席执行长(CEO),并兼任本公司若干附属公司之董事。郑力先生是集成电路产业领域的资深专业人士,在美国、日本、欧洲和中国的集成电路产业拥有逾30年的工作经验。曾担任恩智浦全球高级副总裁兼大中华区总裁,瑞萨电子大中华区CEO等高级管理职务。郑力先生目前同时担任SEMI全球董事、中国半导体行业协会副理事长等职务。

非独立董事:彭庆

彭庆先生:1973年出生,中国国籍,香港中文大学专业会计学硕士。现任公司董事、执行副总裁。历任华润微电子有限公司董事、助理总裁、助理总经理和华润化学材料科技股份有限公司高级管理人员等职务。彭庆先生在企业经营管理及半导体行业方面有着丰富的经验。

主营业务

集成电路封装测试、分立器件制造销售,产品主要应用于通讯类、家电类、资讯类、工业自动化等方面。

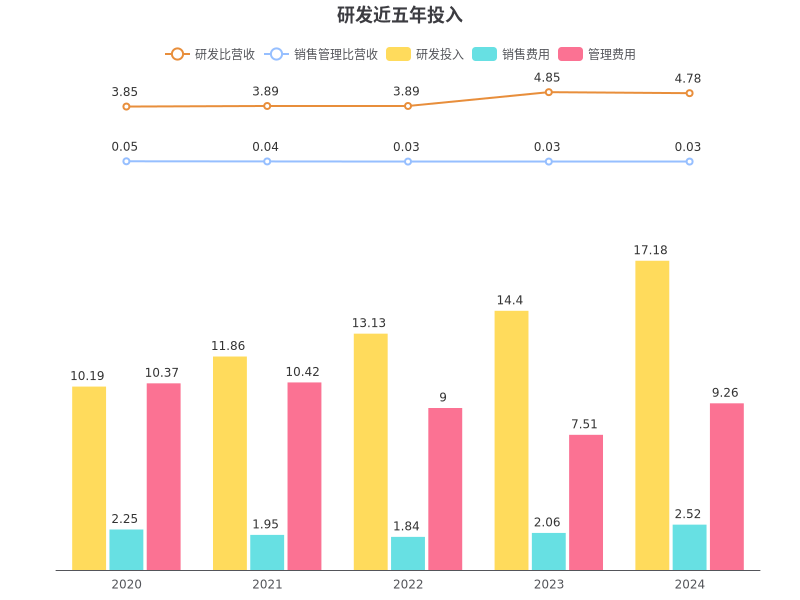

研发投入统计

最新研发费用占比

长电科技2024年报显示,本年度公司研发投入17.18亿元,占营业收入的比例为4.78%,研发费用率较上一年增高。公司研发和技术服务人员共计3550人,占公司总人数14.76%。公司新增授权专利79件(发明专利79件)。

近五年研发投入变化

近五年,长电科技研发投入超过销售和管理费用,近五年研发投入为66.76亿,研发占营业收入比率从2020年的3.85%提升到2024年4.78%。

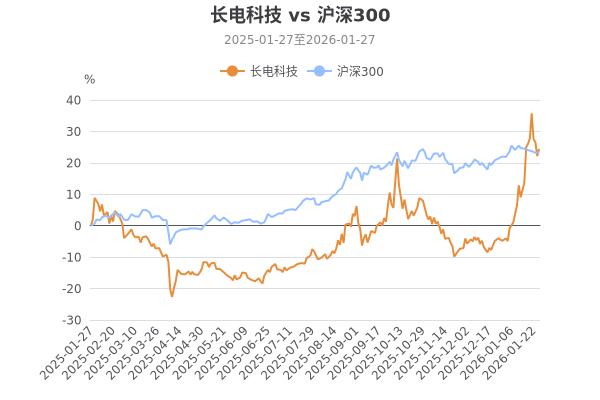

股票与沪深300走势对比

估值分析

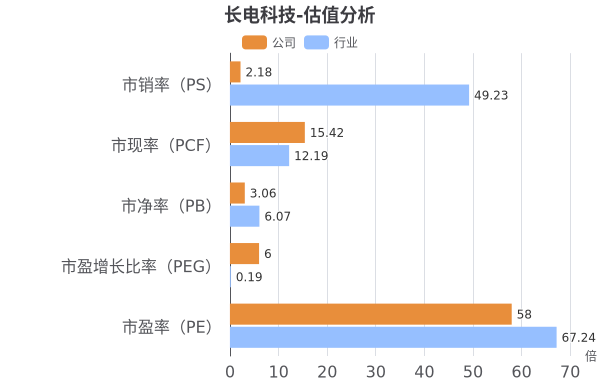

行业估值对比

从行业估值来看,长电科技当前动态估值指标中,PE、PB低于行业均值,表明股价相对于每股收益、每股净资产偏低,具有一定的价值回归潜力。

估值趋势分析

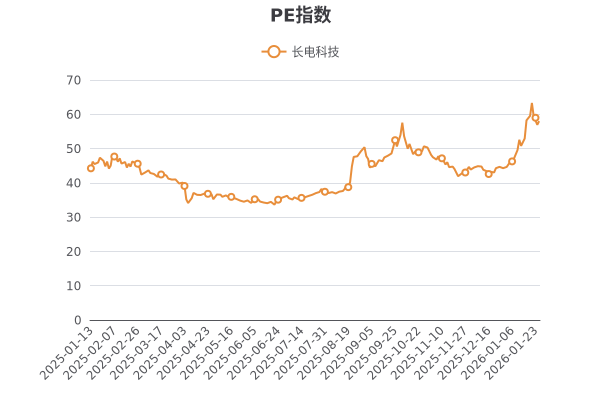

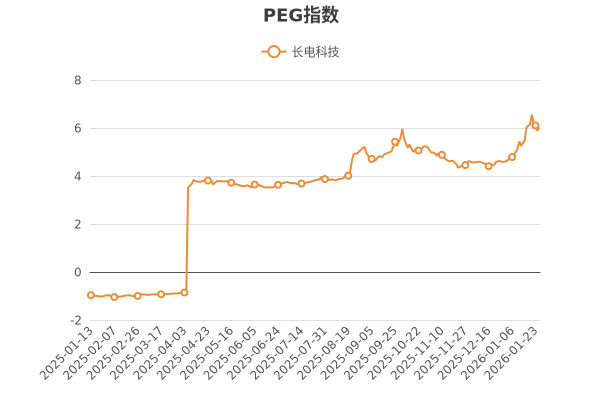

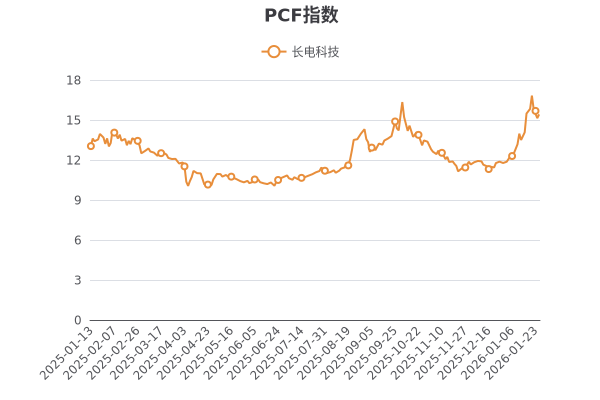

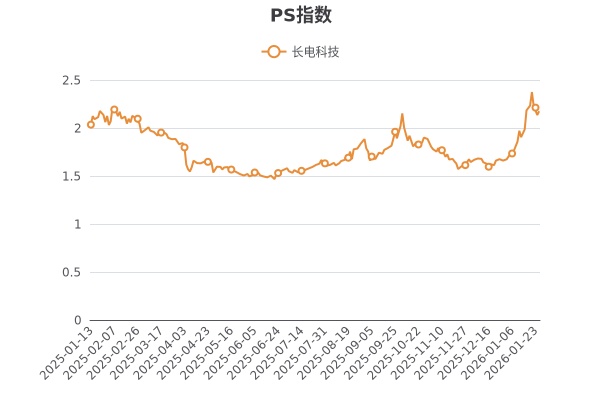

从自身估值走势来看,长电科技当前估值指标中PE、PB、PEG、PCF、PS处于近一年内相对高位。

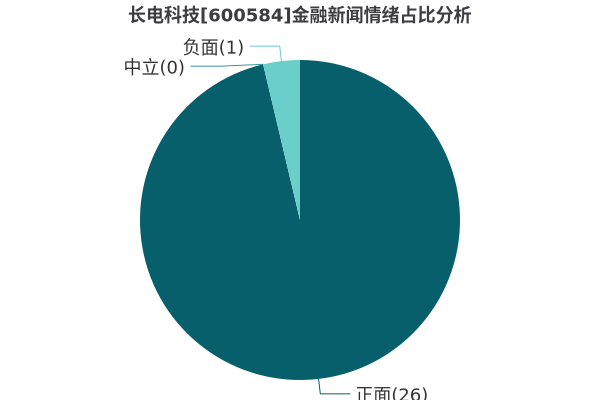

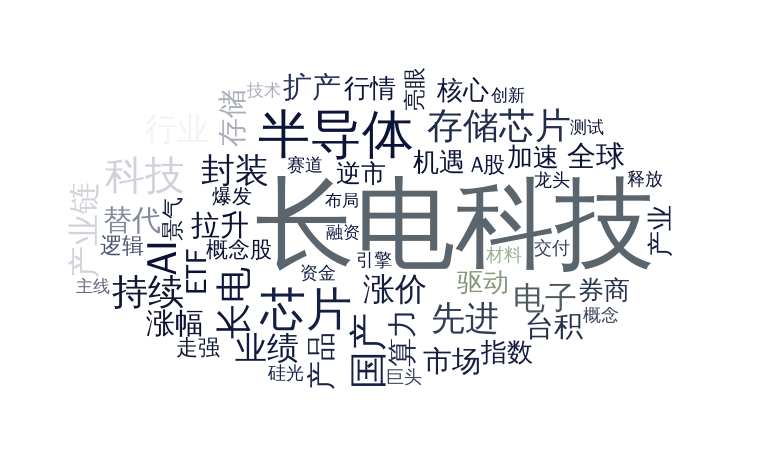

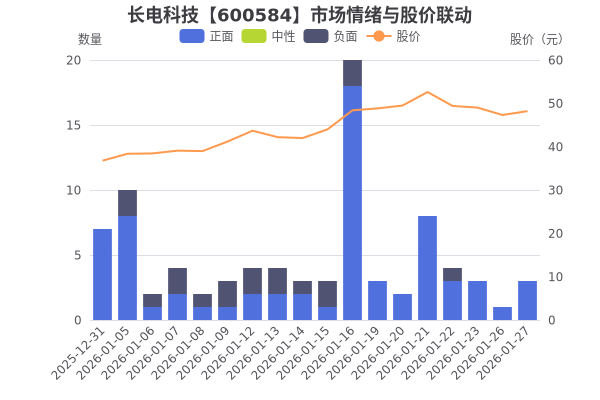

市场情绪与舆情分析

AI助读海量研报

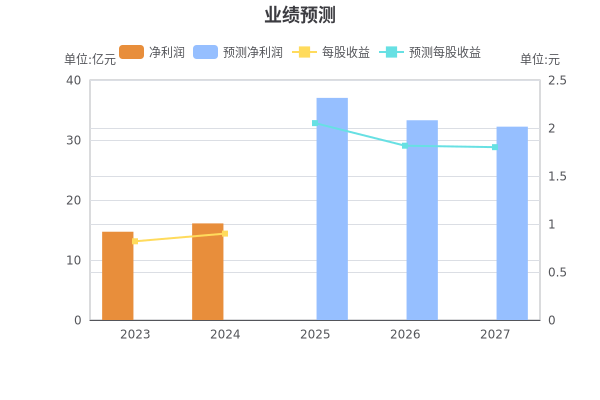

业绩预测

截至2026-01-28,6个月以内共有40家机构对长电科技的2027年度业绩做出预测;预测2027年每股收益1.8元,年增长率-1.1%,预测2027年净利润32.22亿元,年增长率-3.21%。

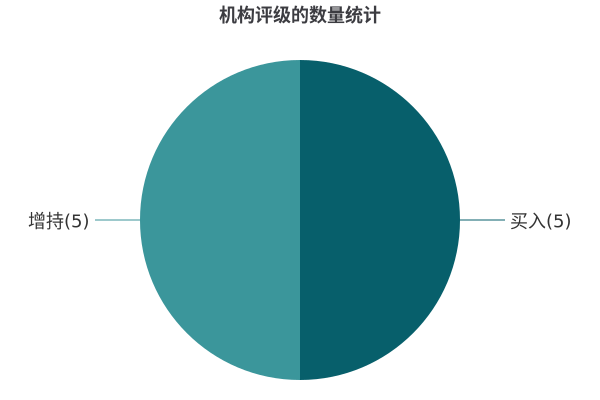

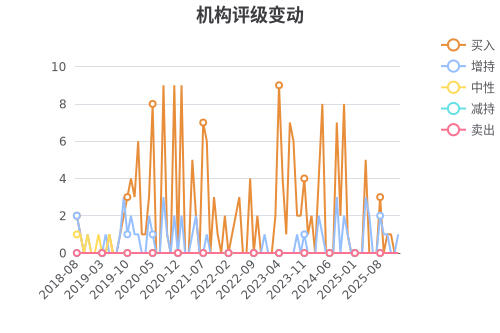

机构评级

最近6个月,10份研究报告对长电科技进行了评级,推荐买入占比50%,综合评级为“买入”。

机构点评

机构点评-要点(近6个月)

积极投入先进封装研发

先进封装和存储业务推动成长

推动工艺产品创新升级升级

全球多元化布局

持续加强产业布局

风险提示-要点(近6个月)

市场竞争加剧

封测景气度不及预期

新技术研发进展不及预期

行业与市场波动风险

客户集中风险

地缘政治影响超预期

下游需求不及预期

#收盘点评##炒股日记##复盘记录##强势机会##股市怎么看#