【摘要】

国家电网“十五五”4万亿投资及特高压工程加速落地,协同数据中心电力短缺持续拉动变压器需求。2025年全球变压器市场规模达3324亿美元,我国1-11月出口同比增35.3%,新兴领域需求占比超40%,政策、新能源装机、海外市场构成核心驱动,行业呈现“高端集中、低端分散”格局。

事件1:国家电网1月15日发布消息,“十五五”期间公司固定资产投资预计将达到4万亿元,较“十四五”增长40%,用于新型电力系统建设。$中国西电(SH601179)$#社区牛人计划##炒股日记##SpaceX星舰今年力争实现完全可重复使用##有色金属持续爆发!行情规模还有多大?#$双杰电气(SZ300444)$

事件2:国家电网16日宣布,截至2025年底公司累计建成42项特高压工程,将开工建设浙江特高压交流环网、攀西特高压交流工程、辽宁清原抽水蓄能电站二期等重点项目。

点评:电网投资中长期增长趋势显现,持续拉动变压器需求。

全球推进特高压电网建设、智能电网升级、分布式能源并网等政策,变压器作为电力系统的核心设备,直接拉动大容量、高可靠性、智能化变压器的需求增长。同时,新能源发电和储能产业的发展规划,AI数据中心缺电情况,催生了大量专用变压器需求,为行业带来增量市场空间。

行业基本面梳理

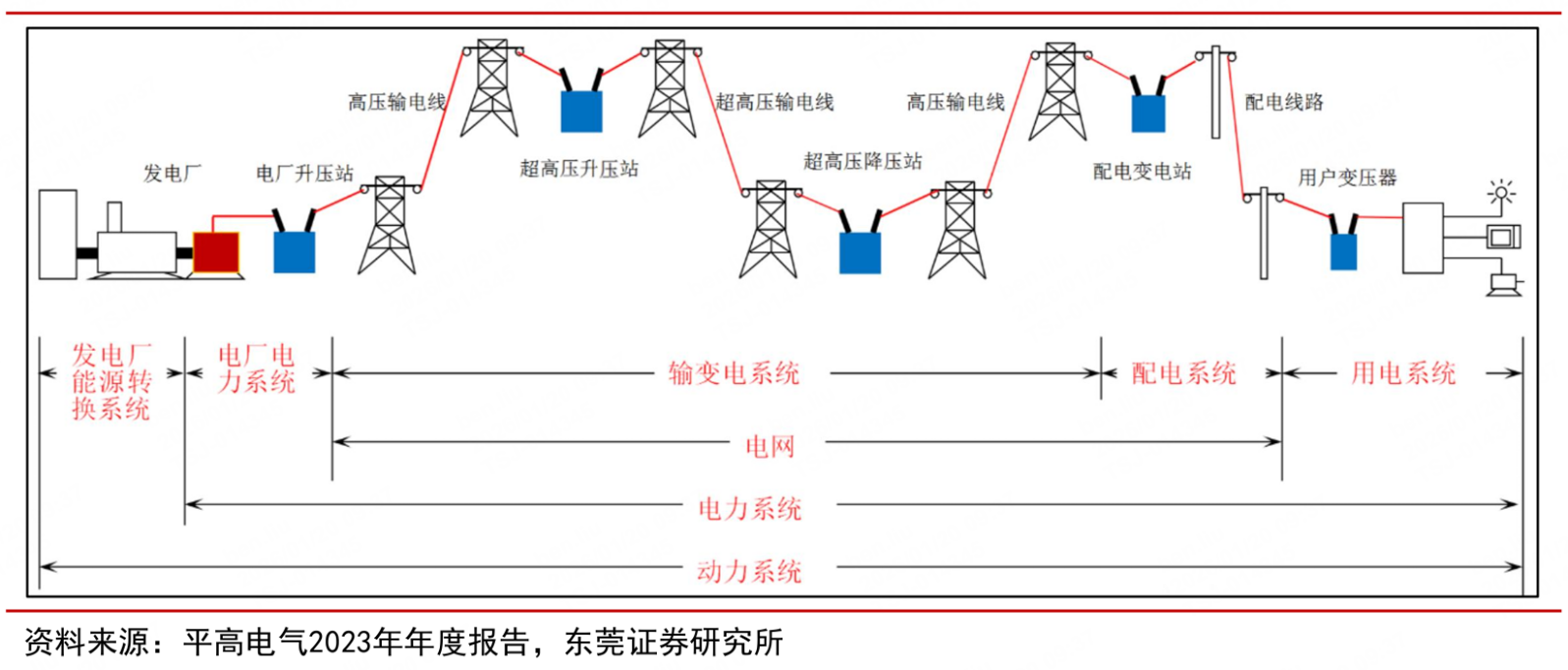

变压器是电力传输与转换的核心设备,广泛应用于发电、输配电、新能源并网、工业控制等领域。其核心功能包括电压变换、电流变换、阻抗匹配与电气隔离,是保障电能高效传输与安全使用的关键环节。

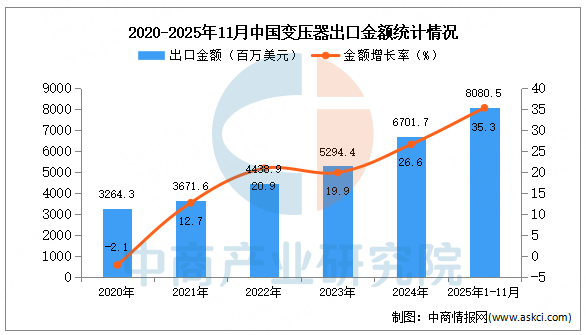

从市场规模看,2025年全球变压器市场规模约3324亿美元,其中海外市场约3200亿美元,中国市场720-900亿元人民币(约100-125亿美元),预计到2035年将达到6131亿美元,2025-2035年复合年增长率为6.31%。根据海关总署数据统计,2025年1-11月,我国变压器出口金额约80.8亿美元,同比增加35.3%。细分领域中,新能源配套变压器、数据中心专用变压器成为增长主力,预计2025-2030年全球可再生能源配套变压器年新增容量将占总新增容量的近四成。据Rystad Energy预测,全球变压器供应紧缺情况至少将持续到2026年底。

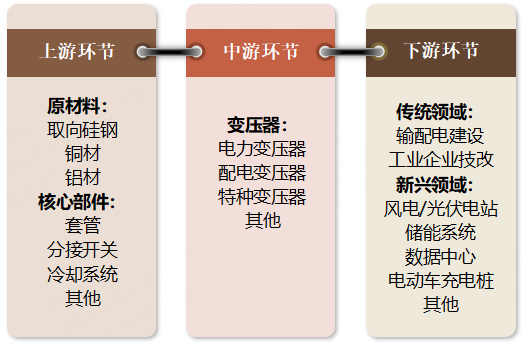

上游核心环节

主要包括原材料与核心部件,其中硅钢片、铜材、铝材占变压器生产成本的60%以上,是影响行业毛利率的核心变量。原材料领域,取向硅钢集中度高,国内主要由宝武、首钢等企业供应;铜材价格受全球大宗商品市场波动影响显著。核心部件包括套管、分接开关、冷却系统等,行业竞争充分,议价能力较弱。

按产品类型可分为电力变压器(特高压、超高压、高压)、配电变压器(中压、低压)、特种变压器(新能源、数据中心、牵引)等。行业呈现“高端集中、低端分散”格局,特高压等高端领域CR3超70%,低端配网变压器竞争激烈。企业盈利主要依赖规模效应、技术溢价与成本控制能力,2025年前三季度头部企业毛利率普遍在15%-20%,高于行业平均水平。

电力变压器用于输电系统的高压变换,承担区域电网的电能传输与枢纽变电站的电压转换,市场集中度高,客户主要是国家电网、南方电网及大型发电集团。主要企业包括特变电工、中国西电、保变电气、思源电气等;

配电变压器需求广泛,用于终端配电网络,将电压将至用户所需等级,直接供给工商业及居民用电,受益于城市化和工业扩张,市场竞争非常激烈,参与者众多,价格敏感。国内上市公司有金盘科技、北京科锐、三变科技、许继电气等;

特种变压器是针对特定场景设计,如整流变压器(电解、轨道交通)、电炉变压器(冶金)、海上风电变压器等,新能源、数据中心等新兴领域拉动增长需求,与下游特定行业景气度高度绑定。上市公司如伊戈尔、科陆电子、卧龙电驱等。

下游需求环节

分为传统领域与新兴领域。传统领域包括国家电网/南方电网的输配电建设、工业企业技改;新兴领域包括风电/光伏电站、储能系统、数据中心、电动汽车充电网络等。2025年新兴领域需求占比已超40%,成为行业增长的核心驱动力。

国内政策牵引

政策层面形成多重利好。1)《电力变压器能效限定值及能效等级》政策明确淘汰S13及以下低效产品,叠加一级能效变压器增值税即征即退70%的税收优惠,催生超2000亿元的存量变压器替换市场。2)特高压工程加速落地与电网投资加码形成增量支撑,2025年建成并投运4条特高压直流工程,浙江特高压交流环网工程已获批,同步国家电网“十五五”期间预计投入四万亿元用于电网建设,全方位拉动变压器需求增长。

新能源装机量激增

受益于新能源装机量增长,并网需求成为新的增长极。据研究,2024年风电与太阳能在总发电中的占比为17.9%,到2030年有望提升至41%至46%。每1GW光伏电站需配置35kV箱式变压器约400台,海上风电专用变压器单价是陆上产品的3倍,将直接带动新能源变压器的需求增长。

海外市场放量

全球能源结构调整与电网升级需求,推动海外变压器市场持续扩容。1)AI算力爆发式增长引发全球数据中心电力短缺,美国能源部与劳伦斯伯克利国家实验室(LBNL)表示,全球数据中心用电量将从2023年的约176TWh,增至2028年的501-756TWh(新增325-580TWh),直接推高整体电力需求并形成局部容量缺口,带动变压器配套需求;2)海外老旧电网替换需求迫切,美国和欧盟电网平均寿命已达35-40年,难以匹配高速增长的能耗需求;3)电网投资力度加码,美国爱迪生电气协会(EEI)预测,未来五年美国电力行业计划投资超1.1万亿美元,专项用于电网升级与扩建,为变压器出口提供强劲支撑。

未来发展与机遇

行业趋势

全球市场

全球变压器市场将受益于能源结构转型、电网升级、数据中心扩容三大核心逻辑,呈现持续高增长态势。其中,北美市场核心驱动力为老旧电网替换与数据中心电力配套,根据伍德麦肯兹估算,北美电力变压器和配电变压器的供应缺口已分别达到30%和6%,进口产品预计占美国电力变压器供应量的80%、配电变压器供应量的50%,近期美国变压器爆炸事件进一步催化变压器市场。欧洲市场则聚焦碳中和目标下的新能源并网与电网智能化升级。作为新兴市场,东南亚、中东和拉美地区工业化与城镇化加速推动电网建设,叠加新能源装机热潮,成为全球增长最快的区域之一。

国内市场

在“十五五”电网投资加码、特高压持续推进、新能源装机高增及能效替换政策落地的推动下,国内变压器市场将进入量价齐升的景气周期。其中特高压、新能源、节能替换等高端领域增速将显著高于行业平均,储能系统与充电桩建设同步拉动配电变压器需求,成为行业增长的核心弹性来源。

产品趋势

新能源变压器:未来3-5年增长主要引擎之一。直接受益于风电、光伏装机量提升,尤其是海上风电、大容量光伏电站配套的高电压、耐腐蚀、高可靠性变压器需求明确。

特高压变压器:随特高压交直流工程持续落地,变压器作为核心设备,技术壁垒高、订单集中度高,技术趋势上向高电压、大容量、低损耗方向发展,±800kV及以上特高压直流换流变压器成为主流,头部企业将持续受益。

节能变压器:在“双碳”政策与能效标准提升推动下,一级能效及以上的节能变压器替代进程加速,其中非晶合金变压器空载损耗更低,适用于配网领域;高效取向硅钢变压器则在大容量、高电压场景更具优势。

智能变压器:集成监测、通信、控制功能,应用场景主要包括特高压工程、智能配网、数据中心等,具备数字化技术储备的企业将率先受益。

固态变压器:下一代电力电子变压器,具备体积小、响应快、智能化和场景适配等优势,系统效率突破98%(传统≤95%),数据中心年省电费超千万元,国家电网2025年规划新增SST招标300台套(同比翻倍)。

行业机遇破局点

节能化与绿色化:全球范围内对变压器能效标准(如中国新能标、欧盟欧盟生态设计指令)不断提高,推动行业向超低损耗、环保型绝缘油方向发展。

产品技术突破:聚焦特高压、大容量、海上风电专用等高端变压器研发,针对新能源并网的波动性特征,开发宽电压范围、快速响应的专用变压器。

成本控制:铜、取向硅钢等原材料价格波动仍是盈利核心扰动项,企业需通过长协采购、期货套保、技术降本等方式平滑成本。

海外市场增量可期:全球电网升级与新能源转型需求旺盛,海外市场规模巨大,国内变压器行业平均毛利率约15%-22%,出口产品毛利率约20%-28%,头部企业通过产能出海、本地化运营,打开全球增长空间。

原材料价格波动风险、行业竞争加剧风险、海外市场拓展不及预期风险,以及技术迭代与产品替代风险。

小结

变压器行业正迎来国内政策与投资共振、海外需求持续放量的高质量发展阶段。行业结构上,高端化、节能化、智能化趋势显著,具备技术领先、成本控制能力强、海外拓展顺利的企业将更具竞争优势。把握电网投资周期与能源转型带来的长期机遇,同时关注原材料价格波动与行业竞争格局变化带来的结构性机会。