半导体封测竞争,更上一层楼!

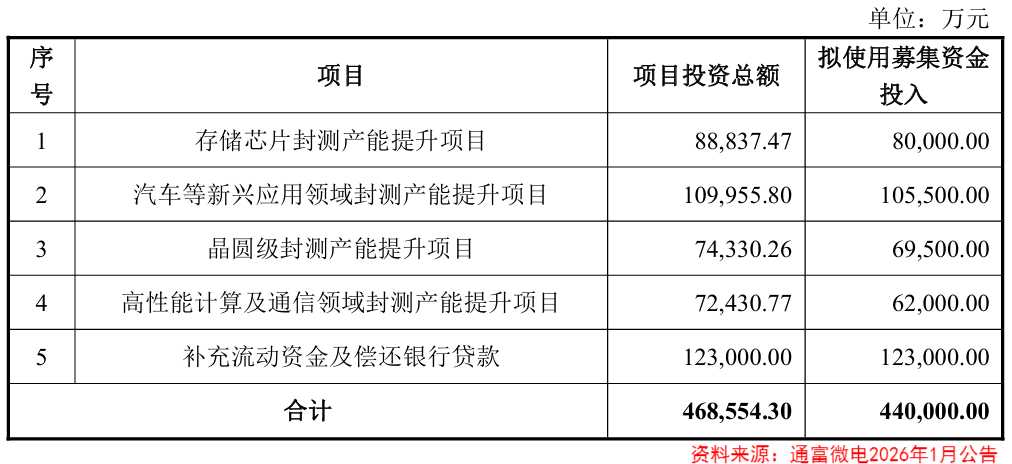

1月10日,通富微电发布了定增计划,募资44亿元用于存储芯片、汽车、晶圆级、高性能计算等领域封测产能提升等项目。

在AI算力爆发、国产替代提速的浪潮下,作为芯片“最后一道加工工序”的封测环节,也站上了产业竞争的主舞台。

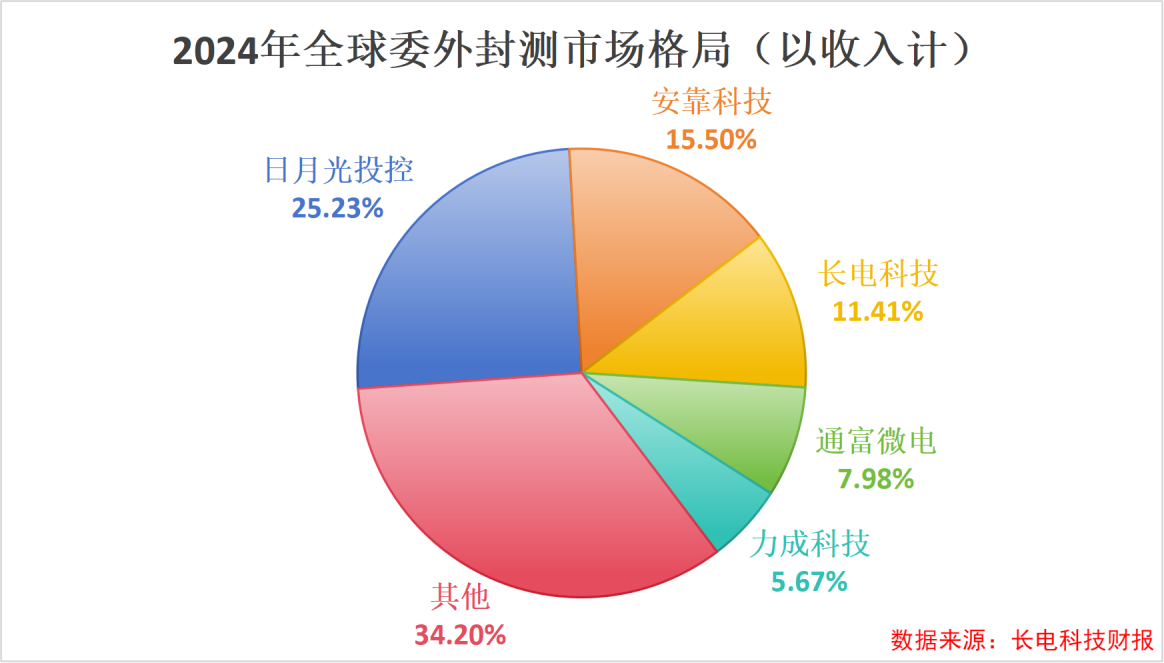

当前全球封测市场呈现出国际巨头领跑、国产替代突围的格局。

长电科技以全球第三、国内第一的份额稳坐头把交椅,通富微电紧随其后,位列全球第四。

那么,这场国产封测的较量,谁能笑到最后?

下面我们从客户结构和技术布局两个维度拆解两家企业的核心竞争力。

客户结构:分散稳健vs集中高弹性

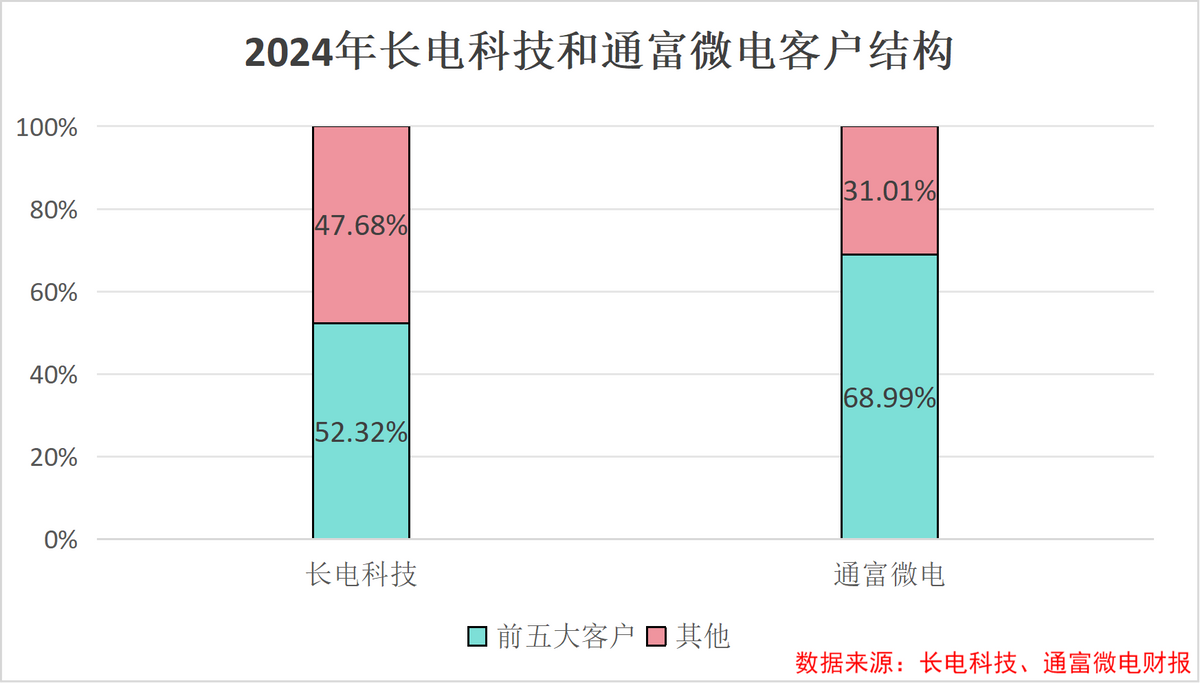

封测行业具有强客户绑定属性,客户结构直接决定业绩稳定性。长电科技与通富微电的客户布局差异,形成了鲜明对比。

长电科技以全球化、多元化的客户结构,构建抗风险护城河。

长电科技全球设有20多个业务机构,拥有稳定多元的优质客户群,覆盖消费电子、汽车电子、高性能计算、5G通信等多个领域。

截至2024年,长电科技前五大客户销售额占比在50%左右,显著低于通富微电的主要客户销售额占比(70%左右)。

与长电科技不同的是,通富微电采取的是绑定大客户的策略。

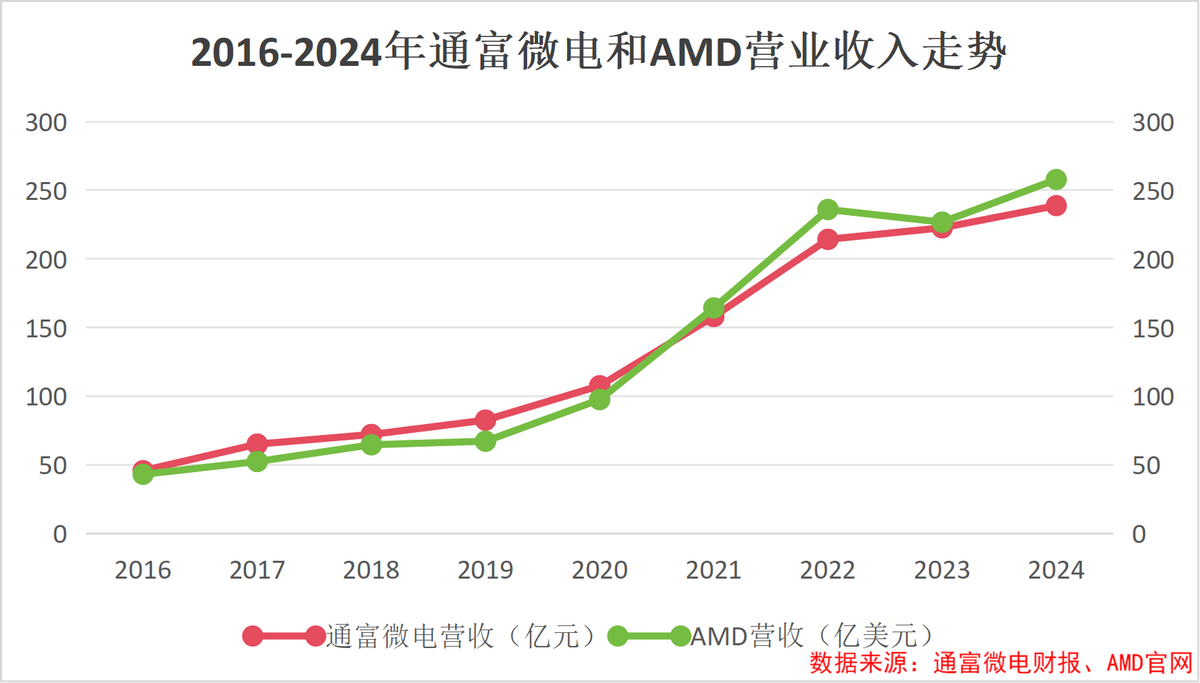

2015年,通富微电宣布收购AMD苏州与槟城各85%股权,获得CPU、GPU等先进封装平台,2016年完成交割。

通过并购,通富微电与AMD形成了“合资+合作”的强强联合模式,建立了紧密的合作关系。

随着通富微电与AMD收并购完成,双方从2016年开始业绩走势开始趋向一致。

受益于与AMD的深度合作,通富微电在全球先进封装厂商的营收排名从2016年的全球第八提升到2024年的全球第四。

目前,通富微电是AMD最大的封测供应商,占其订单总数的80%以上。

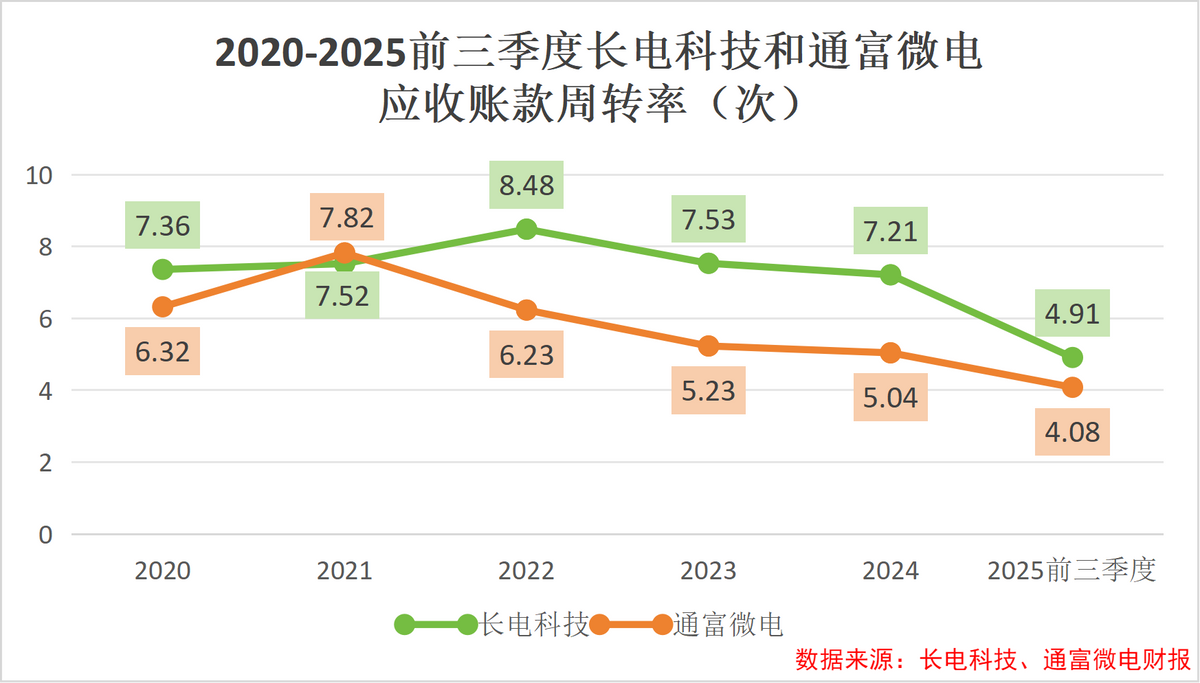

两种截然不同的客户结构最明显的影响就是应收账款周转率的差异。

大客户通常具备更强的议价权,会要求更长的信用账期,这就直接导致应收账款余额增加、回款周期拉长。

当营收增长幅度低于应收账款增长幅度时,应收账款周转率会下降。

长电科技因客户高度分散、全球多元布局,应收账款周转率相对较高。

通富微电因单一大客户(AMD)绑定度高、议价与回款节奏受单一主体影响更大,应收账款周转率要低于长电科技。

2025年前三季度,长电科技应收账款周转率为4.98次,而通富微电则只有4.08次。

技术布局:全栈覆盖vs单点突破

封测行业的竞争壁垒已从产能规模转向技术迭代能力,长电科技与通富微电分别走出了“全栈覆盖”与“单点突破”的差异化技术路线。

长电科技走的是全栈技术布局与并购整合并行的技术路线,构建了完整技术矩阵。

长电科技涵盖了高、中低各种半导体封测类型,涉及多种半导体产品终端市场应用领域。

通过收购晟碟半导体,长电科技构建了存储封测领域的优势。

在高性能先进封装领域,公司推出的XDFOI系列工艺也已进入量产阶段。

2025年前三季度,长电科技运算电子、工业及医疗电子、汽车电子业务营收分别增长约70%、40%和30%,呈现出全面开花的局面。

通富微电则聚焦高端AI,采取深度绑定AMD的技术协同路线。

通富微电主打“算力封装+深度协同”。截至2025年上半年,通富微电的大尺寸FCBGA进入量产阶段,超大尺寸FCBGA已预研阶段。

在光电合封(CPO)领域,通富微电的产品也已通过初步可靠性测试。

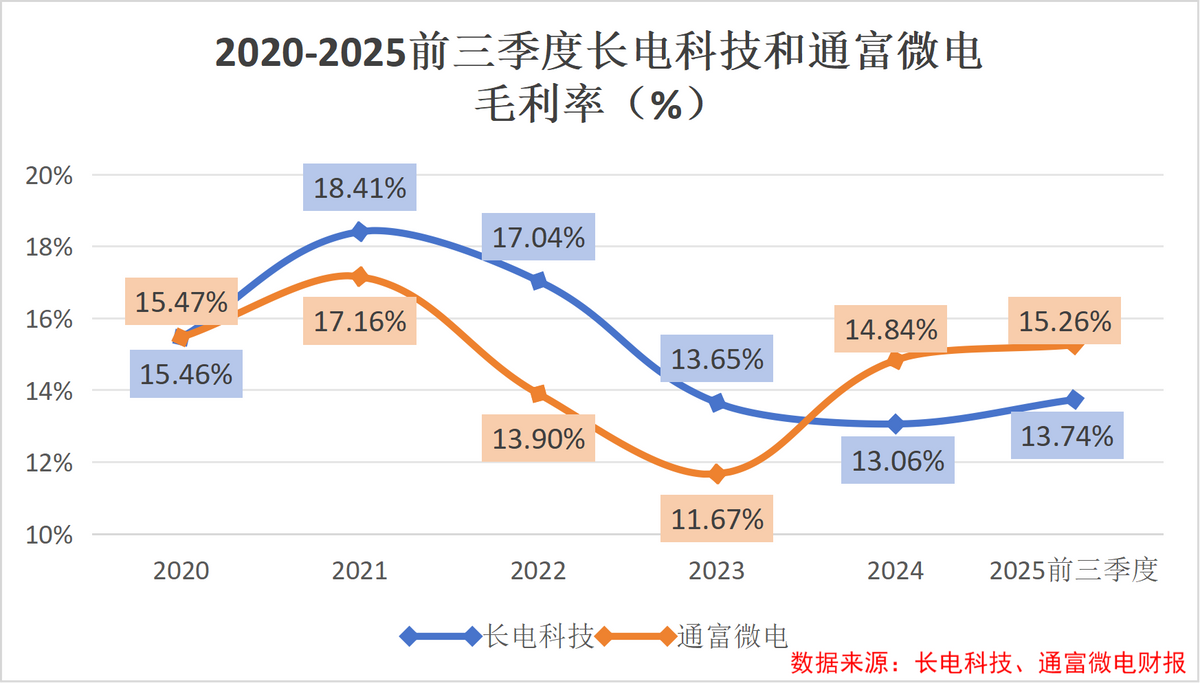

两种差异化的技术布局,首先带来的是盈利能力层面的差别。

长电科技的技术布局覆盖全品类,即便在单一细分行业陷入景气低谷时,其毛利率表现也更具韧性,下行压力相对更小。

2023年行业整体承压阶段,长电科技毛利率依然稳固在13.65%的水平,而同期通富微电的毛利率则回落至11.67%。

通富微电聚焦高端AI封装,先进封装占比较高,技术布局针对性强,这就导致通富微电在高端需求爆发时毛利率优势更加突出。

2025年以来,受先进封测需求影响,半导体封测企业毛利率有所回升。

2025年前三季度,通富微电毛利率达到15.26%,高于长电科技1.5个百分点左右。

技术布局的差异,同样体现在了资产负债率上。

长电科技的技术迭代依托现有产线升级与协同整合,如收购晟碟半导体强化存储封装优势,能减少新增产能投资。

通富微电为大规模量产Chiplet产品,在先进封装等技术上快速突破,进行了积极的前期研发和扩产投入。

这就导致通富微电的资产负债率要高于长电科技。

2025年前三季度,通富微电的资产负债率高达63.04%,而长电科技的资产负债率仅为43.01%。

最后,总结一下。

长电科技与通富微电的差异,本质是“全面型覆盖”与“高弹性成长”两种成长逻辑的差异。

长电科技以全栈技术布局、多元化客户结构,稳居行业压舱石地位,而通富微电则凭借Chiplet技术突破、与AMD深度绑定,实现了近年来的快速发展。

随着全球存储芯片价格回升,国产封测行业迎来景气周期,长电科技与通富微电的竞争有望共同推动国内封测行业持续攀升。