最近商业航天板块非常强势,大量的股票持续上涨,整个板块的估值非常高,这是积累了大量的风险,大家一定要注意,千万别高位给别人接盘了。

今天我复盘商业航天板块,发现有一个超级龙头,他是导航领域的超级龙头,产品也适用于商业航天,这个股票社保基金刚刚新进前十大股东,不过这个公司目前市盈率已经高达50倍了,风险还是比较大的,大家随时警惕风险。

这个股票社保基金413组合刚刚新进135万股,位列第5大股东,养老保险基金2101组合重仓了128万股,位列第6大股东。

而这个股票主要做的是导弹领域的产品。主要做的是固体发动机动力和控制产品弹药装备,

应用于防空反导、空中格斗等陆海空及火箭军作战场景,同步将军用固体动力技术平移至商业航天,为民营火箭提供动力模块。

公司是霹雳-15等9型制导武器动力模块唯一供应商,固体动力模块良品率95%,商业航天领域深度绑定蓝箭航天、中科宇航等头部厂商,具有垄断性的地位。

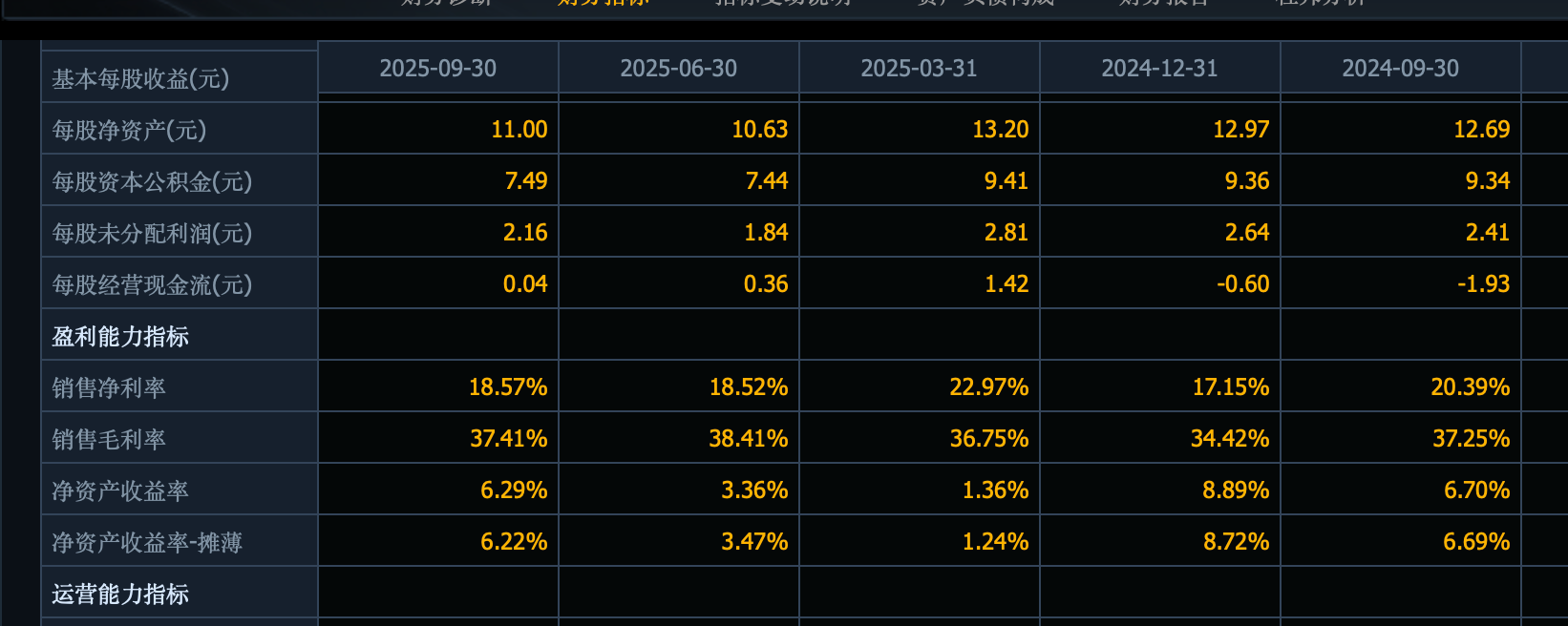

因为强大的地位,公司的盈利能力还是非常强的,公司的毛利率基本都在37%左右,净利润率在18%左右,这在军工行业中还是比较高的。

能同时被社保基金和养老基金看中,除开盈利能力强以外,公司的业绩成长性也是非常好的。

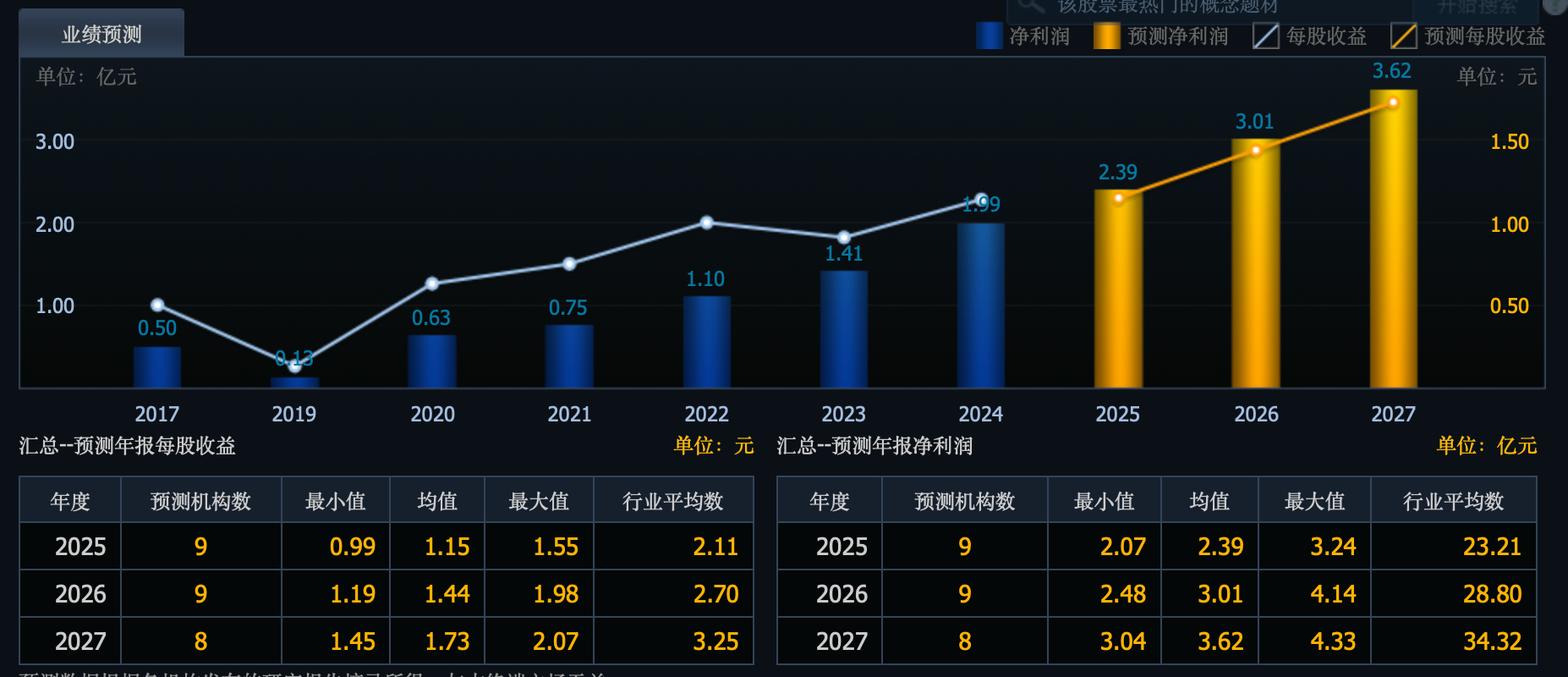

从2019年开始,公司的净利润每年都是增长的,从2019年0.13亿元,一路增长到2024年的1.99亿元,甚至机构认为到2027年净利润能达到3.62亿元。

公司业绩稳步增长,是因为霹雳 - 15 等 9 型制导武器中为唯一供应商,军品订单饱满。

另外,公司军用技术平移商业航天,深度绑定蓝箭航天等头部民营火箭厂商,同时军贸出口与高毛利产品占比提升,都推动了业绩的释放。

不过这个公司股价暴涨后市盈率已经很高了,目前对应2025年的利润,市盈率已经超过50倍了,这种情况下,风险还是比较大的,大家要注意风险啊。

除开估值外,这个公司还有另外还有5个风险,大家也要注意:

订单与行业风险:军品订单受国防预算及采购计划影响波动大,军品定价改革或压缩毛利率;商业航天固体动力领域竞争加剧,民营火箭发射规模化不及预期拖累配套业务。

财务风险:应收账款高企且回款周期拉长,经营现金流偏紧;扩产项目资本开支大,加剧短期资金压力。

技术风险:军工与航天技术迭代快,核心技术若研发滞后易被替代;固体发动机良品率依赖工艺稳定性,批产质量波动影响交付与成本。

经营风险:上游原材料供给与价格波动影响生产;扩产项目产能释放不及预期制约交付;商业航天客户拓展与订单兑现存不确定性。

合规与管理风险:军品资质与保密要求高,合规瑕疵可能影响生产许可;核心技术人员流失、限售股解禁带来潜在经营与股价波动风险。$国科军工(SH688543)$$沪深300(SH000300)$$上证指数(SH000001)$