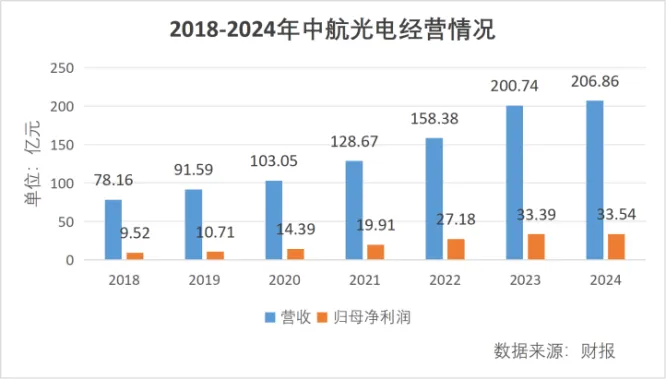

自2020年以来,中航光电持续维持高研发投入,费用率始终维持在9%以上。

作者 | 刘亚杰

编辑 | 管东生

中航光电(002179.SZ)还能涨多少?这个问题急坏了不少二级市场投资人。

近期,长征十二号甲遥一运载火箭发射成功;三天后,长征八号甲火箭取得2025年第六次成功发射。统计数据显示,2025年中国进行87次发射,民用商业火箭企业执行23次发射任务,入轨航天器324颗,一度让资本市场商业航天概念快速升温。

结合iFinD统计数据,仅以2025年12月的走势,天力复合(920576.BJ)、西部材料(002149.SZ)、航天发展(000547.SZ)当月最低点到最高点的涨幅均超过100%,前两家企业的涨幅甚至超过150%。

查看中航光电的官网:背靠中国航空工业集团、业务覆盖商业航空航天,即使拥有如此身份,也不过在这场商业航天的情绪中,最高“仅”增长了14.64%。在很多人看来,这样的表现难以理解。

经过与董秘办工作人员的深度沟通,不难发现强求中航光电乘着商业航天的概念一飞冲天,并未十分客观地理解这家公司的市场定位;当然,就此断言中航光电价值有限同样武断。

壹 | 周期的尾端

二级市场看空中航光电的价值,有较为明确的逻辑。

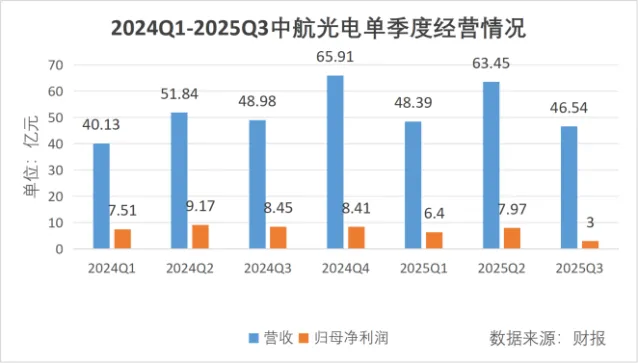

财报数据显示,进入2025年,中航光电的归母净利润的同比增速始终处于调整状态;经过前两季度的正增长,营收也在三季度出现阶段性回调。翻看发展历史,类似业绩回调的情况并不多见,也就不难理解众多投资人持观望态度的原因了。

其实在资本市场,纯以基本面作为评定企业价值的逻辑,很多时候并不准确。仅以西部材料为例,自2023年以来的13个单季度中,实现营收同比正增长的季度有7个,实现归母净利润正增长的季度仅有3个。

然而自2025年12月以来,商业航天概念升温,这家主要从事稀有金属材料的研发、生产和销售的公司,单月最大涨幅达到169.44%。换言之,仅以基本盘的成长维度,作为企业最终价值的衡量标准,至少并不全面。

“2025年是‘十四五’规划末年。按照以往的惯例,相应业务规模也会减少。”董秘办工作人员表示,中航光电的业务主要由军用和民用两部分组成,其中航空航天仍然是最大的利润贡献来源。

只是公司发展的节奏,伴随五年计划的执行,呈现周期性波动。2025年是“十四五”规划的末年,业绩发展受到一定影响。同样受到影响的,其实也包括天力复合、西部材料等热门企业。回看“十三五”规划末年(2020年),中航光电营收和归母净利润的增速同样有所减缓。

中航光电在财报中表示,2025年的防务领域在手订单已呈现明显恢复态势,新能源汽车、数据中心、工业装备等业务也实现高速增长。2025年三季度,公司合同负债为3.57亿元,同比增长24.83%,可见中航光电的业绩仍然有继续上行的空间。

自2020年以来,中航光电持续维持高研发投入,费用率始终维持在9%以上。

结合同期的营收与销量数据,销售单个产品带来的营收,呈现逐年增长的态势。不难判断,中航光电是通过提升产品技术含量的方式,抬高产品附加值,截至目前这种方式仍然得到市场的肯定。

这样看来,否定中航光电的投资价值显然有些武断。

贰 | 未来,多点开花

既然中航光电并不缺少潜力,且业务半径覆盖商业航空航天,为何没能大放异彩?这或许和发展路径的选择有关。

工作人员表示,2024年是一个重要发展节点:之前,军用业务占比高于民用业务;这一年,民用业务占比已经追平军品业务;随着时间的推移,民用业务还会有进一步发展,且不排除超过军品业务的可能性。

这样看来,摆脱对军用业务的依赖,将业务板块向更为广阔的民用市场扩张,甚至进一步向国际市场扩张,正在成为中航光电重点规划的方向。“只看连接器市场,民用产品市场空间要比军用高不少,全球尤其北美地区需求量特别大。”工作人员表示。

这并不奇怪。我们在《股价半年大涨274.96%,新易盛的价值锚点是什么》中已能够看到,目前,北美地区头部人工智能企业正在进行硬件配置的“军备竞赛”。大量算力基础设施的建设,不断为连接器产品催生新的机会。

与此同时,理念的更新与产品不断成熟, 国际新能源汽车市场也开始快速成长。统计数据显示,从2022年到2024年三年间,巴西电动汽车销量增长超500%,泰国电动汽车销量增长279%,2024年电动汽车销量占比12%,全市场布局的重要性逐步提升。

第三方机构贝哲斯发布研报显示,数据中心和新能源汽车等业务引领下,全球市场对连接器的需求仍在快速增长,预计2030年将达到7760.31亿元,CAGR(Compound Annual Growth Rate,年复合增长率)为6.57%。

中航光电工作人员表示,为拓展海外市场民品业务,目前,中航光电主要在德国和越南两地成立子公司,前者负责新能源汽车相关产品的业务,后者主要负责数据中心与通信业务的发展。

公开信息显示,中航光电自主研发各类连接产品500多个系列、35万多个品种,主要产品包括光、电、流体连接器,光电子器件,线缆组件及集成化设备。工作人员表示,客户有需求,中航光电还可以提供整套解决方案,这也是其提升竞争力的重要方式。

“(全球业务开展情况)目前很稳定,未来国外业务是要大力发展的。”工作人员表示。