1.

行情有些无聊,感觉涨不上去,也跌不下来。

当然,也容易理解,大环境确实不好,结构性矛盾突出。

一方面企业赚钱越来越难,而另外一个方面,股市毕竟代表了全社会最优秀的那批公司。

当全社会的投资回报率越来越低的时候,股市的相对投资机会就显现出来了,毕竟沪深300依然还有2.7%的股息率,远高于定期存款和国债利率。

这也是为什么虽然股市涨不上去,但是也很难深度下跌的原因,越往下跌股息率就会越高,股息率越高就会吸引更多的资金接盘,毕竟居民储蓄总量摆在这里,这些都是潜在的承接盘。

况且,我们所谈到的经济环境差,这种差也是结构性的。

如果你去问“易中天”和“大魔王”的高管和员工,他们会认为现在的环境很差吗?显然不会,对于他们来说,现在就是最好的时代,全世界都在抢着给他们钱,有花不完的钱可以折腾。

再说了,我们依然还有5%的GDP增速摆在这里。

一半火焰一半海水,撑的撑死涝的涝死,冰火两重天啊。

2.

今年很多量化基金收益都不错,其实量化交易在西方成熟的市场里早就有了,过往的业绩并不出色。

量化的规模占比也非常有限,原因很简单,以往的量化基金主要靠通过数学模型计算从概率中获胜。

概率受索罗斯所讲的反身性原理牵制,这就导致量化基金之间也形成了对手盘。

但是当前A股的高频量化和西方传统的量化交易有很大的区别,美股等市场以机构投资者为主,定价效率较高,alpha机会更多来自微观结构或另类数据挖掘。并且做空工具丰富,量化的策略也多空灵活。

而A股的高频量化,主要依赖价量信号来获利,利用A股个人投资者交易占比高(约60%~70%),市场情绪化波动大,非理性交易行为(如追涨杀跌)更频繁的特征,通过高频策略获得更多短期定价偏差的机会。

由于基本面数据在短期交易中滞后,A股高频策略更侧重技术指标、订单流、盘口数据和资金流向,捕捉散户行为带来的短期价格偏离。

你看,两者有本质上的区别。

A股高频量化利用服务器响应时间差优势抢买抢卖的行为本质上就是出老千,属于对普通人的单向收割。

相对于古典派的量化机构通过计算概率赢钱,当前的量化就是利用科技出老千,不但是看着你手里的牌打,还能等你出牌以后抢在你前面将牌拍桌上抢筹码,就是通过科技手段利用交易制度Bug对散户玩单向收割。

即便事实如此清晰明了,但是人性的贪婪,愚昧,盲目自信决定了市场上总有收割不完的韭菜。

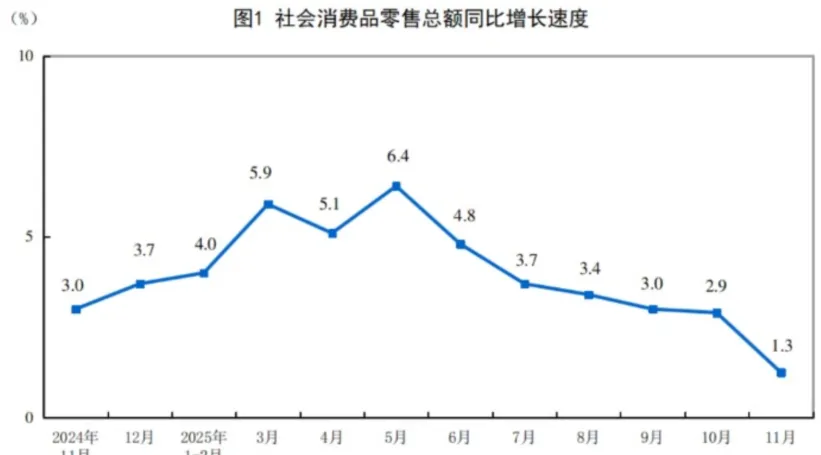

3.

零售业依然很难,11月份汽车销售增速减缓,2025年典型的前高后低的走势:

好的方面是,虽然商品零售增速继续下滑,但是餐饮业好像有企稳的迹象,如果服务业收入能够企稳,意味着服务业人员的收入也有了一定的保证。

昨天最高层明确了《扩大内需是战略之举》的定调。

继续提升促内需的高度,明确了扩大内需不是权宜之计,而是战略之举的定位。

菜头个人预计,明年两会以后,新的各种国补省补政策应该会陆续出台,力度大概率不会低于今年。

比如前段时间盛传的房地产按揭贴息贷款,其实就是“房补”,明年是真有可能直接从家电补贴,车补再提升到房补的。

万物皆可补,这是必选题而非选择题,也是菜头的老观点了。

4.

11月份,70个大中城市商品住宅销售价格环比总体下降、同比降幅扩大。

任何行业,疯狂之后的代价都是巨大的。

房地产、白酒、光伏等,本质上都在为曾经的疯狂买单还债,苍天(经济规律)从来没有饶过谁。

那么,现在人们正在疯狂地炒什么呢?

前人的贪婪,总是需要后人来买单。

5.

中国平安大涨5%,单日成交量超过100亿。

不知不觉中,平安A股今年已经上涨了33.24%,菜头持有的港股涨幅更大,年内涨幅已经接近50%了。

平安的股东们,算是苦尽甘来了。

我今年虽然减少了不少平安的仓位,但是减仓之后主要加仓到了海油和特变电工。

调仓到海油又赚了10%+,而调仓到特变电工的部分,调仓之后的收益差不多都已经翻倍了,所以减仓平安之后虽然平安股价也上涨一些,但是调仓之后赚得更多,因此也没什么遗憾了。

投资就是这样,只要选对公司,无非就是赚多赚少的问题。

赚钱与否靠实力(深度研究),短期能否赚大钱则需要一些运气加持才行。

就如同段永平说的那样,投资网易靠的是实力,但是投资网易后半年就赚20倍,主要就是运气了。

我们做投资,也是同样的道理。

菜头从平安调仓到特变,主要靠对两家公司商业模式和未来发展的深度研究,但是调仓过来半年不到就翻倍了,这个就是运气的成分居多。

总的来说,实力(深度研究)是基础,运气则是可遇不可求的东西。

好比钓鱼,你首先得找有鱼的地方(找到好公司),然后还得抛竿(有仓位),至于鱼儿什么时候上钩,这个只能靠等。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

原创首发 | 菜头日记(ID: CT600519)

#社区牛人计划#