当前AI产业正面临一个根本性矛盾:算力无限狂奔,基础硬件供应却暗藏“断点”。当全球聚焦于GPU芯片的竞赛时,一种更为底层、更为关键的半导体材料——化合物半导体(氮化镓GaN、砷化镓GaAs、磷化铟InP),正悄然成为决定AI、5G/6G、新能源和国防安全的最终瓶颈。

$海特高新(SZ002023)$ 旗下的 “海威华芯” ,正是手握这把“隐形钥匙”的中国化合物半导体制造平台龙头。它并非追赶者,而是在关键赛道上的唯一国产替代者。其价值被严重低估的核心原因在于:市场对它的认知仍停留在“航空维修”的旧叙事中,却对其掌控的、关乎未来科技战争命脉的核心资产视而不见。

一、 海威华芯:中国“化合物半导体领域的长江存储”

市场的第一个重大误判,是认为海威华芯仅为一家普通代工厂。实际上,它是集成了国防安全、通信自主、能源革命三重国家战略于一身的关键基础设施。

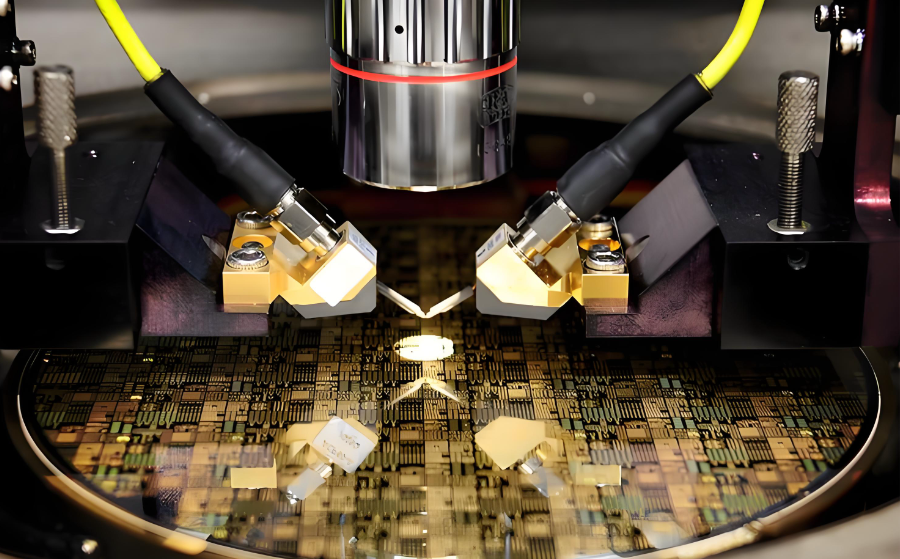

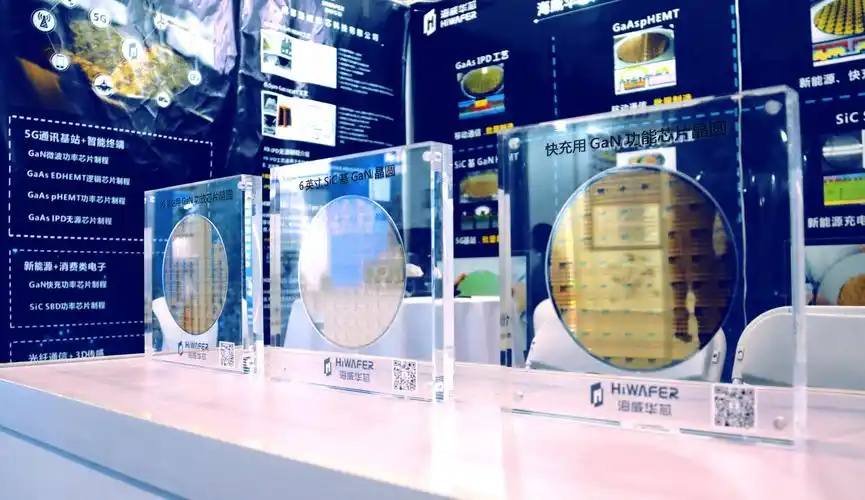

无可匹敌的稀缺性与先发优势:海威华芯建成并运营着 “国内首条、国际领先”的6英寸化合物半导体全产业链量产平台,完整覆盖第二代(GaAs)到第三代(GaN)半导体工艺。在射频、光电子、电力电子三大核心应用领域,它都是国内产业化进度最快、技术储备最深厚的玩家。

1.在国防安全领域:它是多家核心军工集团唯一的化合物芯片流片平台,产品已广泛应用于雷达、电子战等关键装备,其地位具有绝对垄断性和不可替代性。这部分业务构成了其业绩坚如磐石的“压舱石”。

2.在5G/6G通信领域:其氮化镓(GaN)射频芯片是5G宏基站功率放大器的核心。在美国对华为等企业极限施压的背景下,海威华芯已成为国内通信设备巨头供应链自主化的最后一道防线和唯一希望。

3.在下一代光通信领域:这将是引爆其价值的“核弹”。全球数据流量爆炸催生1.6T光模块的迫切需求,其磷化铟(InP)工艺是制造相关高速激光器的唯一技术路径。海威华芯是国内唯一有能力提供该工艺量产代工服务的企业。据悉,其产品已向下游头部光模块厂商送样认证,进展迅速,有望独享这场即将到来的技术革命红利。

站在爆发式增长的产业风口:海威华芯的业务绝非“未来故事”,而是正在发生的“现在进行时”:

需求端:5.5G/6G基站建设、AI数据中心带来的1.6T光模块升级、新能源汽车对高效功率芯片的渴求,三大超级需求同时共振。

供给端:全球化合物半导体产能紧张,而地缘政治使得中国获取海外高端产能的路径几乎被阻断。海威华芯的产能已成为国家级的战略稀缺资源。

二、核心催化:多重“点火器”已就位,价值发现一触即发

若三大应用全面爆发,其作为“国家化合物半导体第一平台”的稀缺性将被极致定价。

1.订单催化剂:海威华芯获得某头部光模块厂商1.6T激光器芯片的“量产订单”或某新能源汽车巨头的电源芯片订单。任何一个公告都将成为价值重估的号角。

2.产能与财报验证:其季度营收连续环比高增长、毛利率显著提升至行业优秀水平(40%+),甚至实现单季盈利,将向市场证明其不仅“能造”,而且“能赚”。

3.资本运作预期:海威华芯启动Pre-IPO融资或提交上市辅导备案。届时,专业投资机构将为其独立定价,海特高新持有的股权价值将从“影子估值”变为“显性定价”,形成一次性的价值兑现阶段。

4.政策东风:国家对半导体产业,特别是“卡脖子”环节的扶持政策加码,将把海威华芯这类企业的战略地位推向新高度。

关键风险提示:

技术迭代风险:化合物半导体技术路线仍在发展,存在被新材料体系替代的长远风险。

下游需求波动:5G建设、数据中心投资存在周期性,可能影响短期订单。

客户集中度风险:短期内对少数大客户(如军工集团)可能存在依赖。

三、一场已拉开序幕的认知革命

海特高新的投资故事,本质上是一场从 “传统制造”到“硬核科技平台” 的认知革命。在AI与数字经济的尽头,是电力电子与光电子,而它们的物理基础正是化合物半导体。

在当前资本市场聚焦AI算力与高端芯片自主可控的狂潮中,一个巨大的预期差和估值洼地正悄然形成。市场目光被光刻机、GPU等热门概念所吸引,却忽略了半导体产业皇冠上另一颗璀璨的明珠——化合物半导体之王:海特高新。

免责声明:本文基于公开信息与产业逻辑进行分析,旨在提供研究视角,不构成任何投资建议、引导或承诺,仅供学术研讨。据此操作,风险自担!