最近,上市公司绿通科技(301322.SZ)发布公告称,由5家创投机构组成的“本次减持主体”, 计划携手减持公司股份不超过565.14万股,合计不超过公司总股本的4%,约占“本次减持主体”目前持股总数的40%。

公告中给出的减持原因很是有理有据:本次减持主体均系已通过中国证券投资基金业协会备案的创业投资基金,本次减持系基金退出需要。

虽然合理,但恐不合情,毕竟在5家“本次减持主体”顺利套现、收获颇丰的同时,绿通科技却在经历着业绩变脸、大幅破发的窘况。

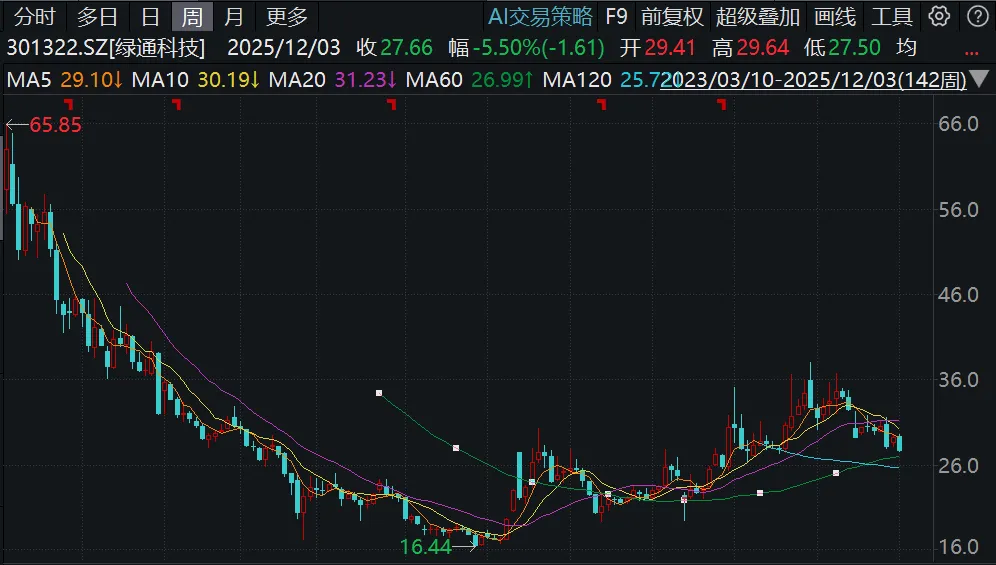

具体来看,绿通科技在2023年3月IPO上市时,发行价高达131.11元、发行市盈率飙到了73.75倍,直接带动原计划只需要募集资金不到6个亿的绿通科技,一把就圈走了近23个亿,以保荐券商兴业证券(601377.SH)为首的机构拿到的发行费用就近2个亿。

然后,绿通科技就上演了“出道即巅峰”,IPO上市当月的最高价,就成了这只股票的历史最高价。即便经过上市后历次分红送转,当初的IPO发行价折算下来仍高达近58元,而截至前述减持公告发布当日的收盘价,则已经不到30元,破发幅度近50%。

也就是说,当时IPO申购中签的股民,要是当真做起了“耐心资本”,两年多的时间,已经赔掉一半了。这还是经过了去年924行情启动,绿通科技股价也随之大幅反弹,否则会更惨;要是放在去年8月份低点的时候,赔的只剩下四分之一了。

另一边,尽管股价破发了近50%,还是让一众“小非”、IPO前的原始股东看到了丰厚的利润,开启批量减持套现模式,这能让其他股民怎么看、怎么想?

而且,“出道即巅峰”还不止是绿通科技的股价,还是这家公司的业绩。在2023年3月上市之前,业绩表现可是相当不错,2021年和2022年的营收增速都在40%以上,净利润更都是翻倍的增长。上市当年也即2023年,就歇菜了,归母净利下滑了15%。再往后两年更是一年不如一年,今年前三季度的归母净利润,还不到2022年全年的四分之一。

这样一份上市前后反差巨大的业绩,敢说背后没有问题?

回顾绿通科技上市前,第一大客户是一家国外客户,全称是ICON EV LLC,单是在2022年上半年的采购金额就高达33852.15万元,占绿通科技销售额的近一半,妥妥的财神爷,更是绿通科技能以亮丽业绩冲刺上市的大功臣。

可等到绿通科技上市之后,这个大客户的表现就可以说是功成身退了。具体来看,这家客户在2024年的采购额就下降到4.7亿元,但也还算说得过去;2024年,虽然绿通科技未公布具体客户名称,但当年第一大客户对应销售额分别只有1.47亿元,这跟前两年怎么比?

耐人寻味的是,在当初IPO上市之前,深交所就曾就境外客户提出过问询,要求说明发行人与相关客户合作是否具有可持续性。对此,绿通科技在第三轮问询函回复中表示:在发行人产能、质量等满足其需求的情况下,其无足够的动机更换或新增其他主要供应商。

同时,绿通科技的保荐机构兴业证券,及保荐代表人张华辉、高颖,也在回复中给出了明确的核查意见,提到:

“ICON多次向发行人明确表示加强合作的意愿,希望通过签署长期供货协议、约定ICON未来各年的采购量等方式加强与发行人的长期合作。这充分表明了ICON对未来高尔夫球车市场规模以及自身经营规模将持续增长的判断,亦充分体现了ICON与发行人持续合作的意向。”

而从后续的实际结果来看,长期供货协议体现在了哪里?持续合作的意向又体现在了哪里?兴业证券的两位保荐代表人给出的核查意见,到底有没有道理、有没有依据?