看客观的个股深度解读,就来找牛探长。拜托大家多多帮我点赞转发评论,你们的评论对我很重要,哪怕一句感谢,或者一个“赞”字,都是我创作的动力,想听啥随时留言!

最近消费板块大家讨挺多,有朋友留言让分析歌尔股份,一起来看看吧。我认为歌尔股份已从昔日的“苹果链”标签中成功蜕变,成为当前A股市场承载AI硬件与XR(扩展现实)想象力的核心高Beta资产。市场对其估值已切换为纯粹的成长叙事逻辑。然而,支撑这一叙事的,是其持续恶化的自由现金流和高企的负债,这与公司利润表的修复形成了尖锐的“冰火两重天”。

当前阶段的歌尔股份,其股票属性暂时从“价值投资”彻底转向“高波动交易工具”。因此投资决策的核心,不应是测算其模糊的远期内在价值,而应是精准识别并参与由“叙事强度 x 技术催化 x 资金流向”共同驱动的波段性行情,并以铁律执行风险控制。

一、核心矛盾:高光下的阴影——利润增长与现金流的“大分流”

市场对歌尔股份2025年的表现普遍聚焦于其盈利能力的“V型反转”。财报数据证实了这一点:根据2025年10月25日发布的三季报,公司前三季度实现归母净利润25.87亿元,同比增长显著。这成功构建了其“走出低谷,拥抱AI新周期”的强势叙事。

根据第一性原理,我们需要直面企业经营的最终试金石——现金流量表,可以发现与利润表截然相反的景象:

造血能力急剧恶化:根据财报,2025年前三季度,公司经营活动产生的现金流量净额仅为14.75亿元。作为对比,2024年全年该数据为62.00亿元。这表明公司业务规模的扩张并未带来同等规模的现金回笼,营运资金压力巨大。

投资支出远超造血能力:同期,公司“购建固定资产、无形资产和其他长期资产支付的现金”高达42.97亿元。这是其为抢占XR、AI硬件赛道制高点而必须支付的“军备竞赛”投入。

自由现金流(FCF)严重失血:2025年前三季度 FCF = 14.75亿 - 42.97亿 = -28.22亿元

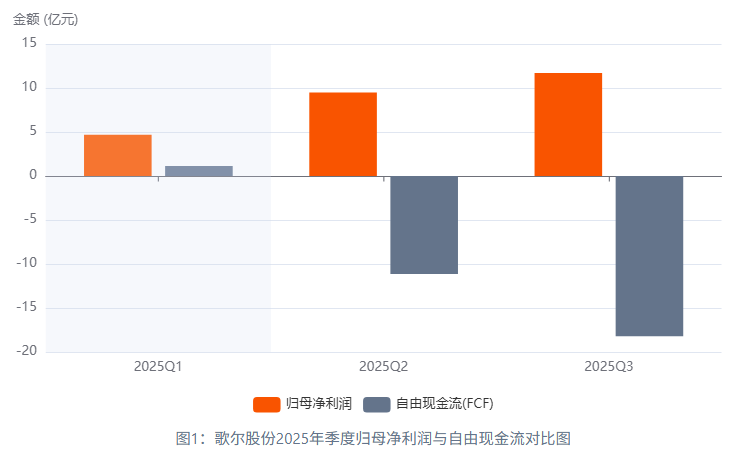

上图直观地展示了公司盈利与现金流之间的巨大鸿沟。虽然归母净利润(橙色柱)在二、三季度保持了强劲增长,但自由现金流(灰色柱)却急剧恶化,在第三季度录得巨额负值。这清晰地揭示了公司“增利不增金”的窘境。

结论: 歌尔股份正处于一个极度烧钱扩张的阶段。其主营业务产生的现金,完全无法覆盖其对未来的投资。这个-28亿元的自由现金流缺口,是理解当前歌尔股份一切投资逻辑的基石。它意味着公司必须持续依赖外部融资(借款、增发等)来维持运营和扩张,这使其股价对宏观流动性、信贷环境以及市场融资情绪变得异常敏感。

截至2025年Q3,公司总负债581.87亿元,资产负债率维持在61.36% 的高位。这台高速奔跑的战车,其燃料箱正由外部持续输血,而非自身循环造血。

二、市场行为透视:谁在牌桌上?多空力量如何演绎?

股价是多空力量博弈的结果。歌尔的牌桌上,我认为主要坐着三类玩家:

叙事信徒(长期多头): 他们坚信AI硬件是继智能手机后的下一个万亿级赛道,歌尔作为Meta等巨头的核心供应商,拥有平台级价值,愿意为远期愿景承受短期阵痛。

现实主义者(空头/观察者): 他们紧盯恶化的现金流和高企的负债,认为在利率尚处高位的背景下,依赖融资扩张的模式风险极大,当前估值泡沫化严重。

趋势交易者(“聪明钱”): 他们对长期故事不置可否,但精于捕捉市场情绪和资金流的变化。他们是当前市场的主导力量。

从盘面语言解读“聪明钱”的动向:

情绪顶峰与清洗: 股价在10月创下高点后,经历了长达近两个月的震荡下跌,于11月24日最低触及27.05元,完成了对前期过热情绪的降温和获利盘的清洗。这为新一轮博弈创造了空间。

技术性修复启动: 自11月25日起,股价在关键支撑区企稳反弹,成交量温和放大。最近两个交易日(12月1日-2日),股价连续放量上涨,涨幅分别为2.43%和1.82%。 MACD指标在0轴下方形成金叉并持续向上,KDJ指标高位运行,显示短期多头动能占据主导。

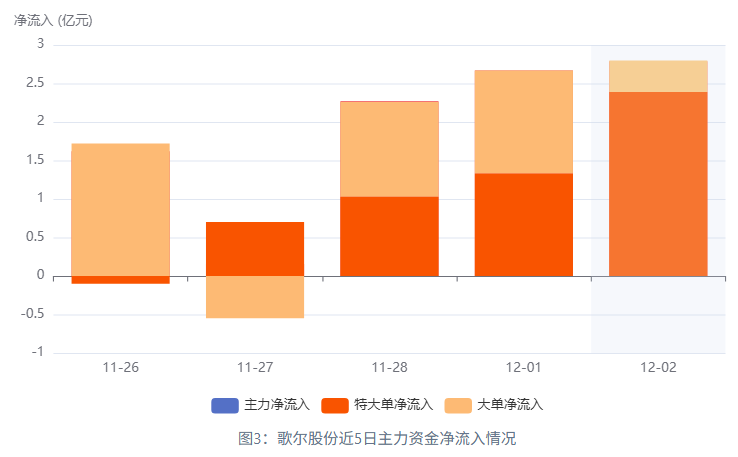

资金流向验证: 观察下图,尤其是在2025年12月2日,特大单净流入额高达2.39亿元,大单净流入0.41亿元。这清晰地表明,在股价突破30元整数关口后,有大资金在积极回补或建仓,他们正在“下注”这轮反弹的延续性。

三、关键风险提示

叙事证伪风险: 这是最大的风险。若Meta等核心客户的新一代XR/AI产品发布推迟、销量远不及预期,或出现颠覆性技术路线(如光波导方案选择变化),将直接动摇歌尔的估值根基。

财务压力失控风险: 若未来1-2个季度,自由现金流持续大幅为负,叠加宏观信贷环境收紧,公司可能面临再融资困难或高昂的利息负担,届时市场将对其进行“戴维斯双杀”。

大客户依赖风险: 公司对Meta等单一客户的依赖度依然过高。任何客户关系、订单价格或份额的变动,都将对业绩和股价造成立竿见影的冲击。

行业内卷加剧风险: 立讯精密、舜宇光学等巨头均在XR领域重兵布局,未来的技术和订单争夺将愈发白热化,可能侵蚀歌尔的利润空间。

综上,如果做长线的话吗,当前负向的自由现金流意味着企业的价值根基不稳固,用一个形象的比喻:这是一座建立在流沙之上的华丽大厦。可以留意歌尔股份连续两个季度实现“经营性现金流量净额 > 资本开支”,即自由现金流转正时,再重新评估其长期投资价值。

波段的话核心逻辑是押注AI硬件叙事升温预期(如CES展),驱动第二波主升浪。可以留意29.0-31.0,向上留意38.0至 40.0,周线收盘价跌破 27.0意味着中期结构破坏,需要引起警惕。

文章同步更新于日常交流平台,欢迎关注。

$歌尔股份(SZ002241)$$立讯精密(SZ002475)$$蓝思科技(SZ300433)$

#促消费新方案印发:增强供需适配性##社区牛人计划##盘逻辑:深度解析,理清投资思路#