看客观的个股深度解读,就来找牛探长。拜托大家多多帮我点赞转发评论,你们的评论对我很重要,哪怕一句感谢,或者一个“赞”字,都是我创作的动力,想听啥随时留言!

有朋友留言让在看看阳光电源,整理分析完毕,一起来看看吧。我认为阳光电源已完成从“高增长光储设备商”到“强劲现金流生成机器”的蜕变,其内在价值底线被市场严重低估。当前市场围绕AIDC(人工智能数据中心)业务展开的激烈博弈,本质上是在为这个坚实的“价值底座”支付多少“叙事溢价”。自8月以来股价翻倍的行情,已将AIDC的乐观预期(即“AI期权”)大部分价格化。短期而言,股价进入高位盘整,市场正从“贪婪”驱动转向“理性”权衡,波动风险加剧。

一、 重估价值锚:被AI光环遮蔽的现金流“印钞机”

市场分析普遍将阳光电源定义为光伏或储能股,这是对其价值的刻板印象。要理解其当前真正的投资价值,我们必须从第一性原理——自由现金流——出发。

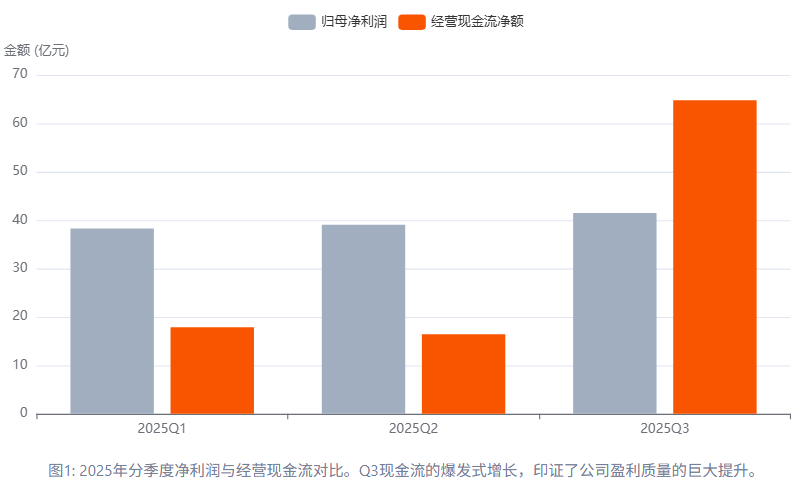

2025年10月29日发布的三季报显示,公司前三季度实现归母净利润118.81亿元,而经营活动产生的现金流量净额高达99.14亿元。这彻底颠覆了市场对高端制造业“增收不增利,增利不增金”的传统认知。

这99亿现金流为何如此关键?

盈利质量的终极铁证: 在利润表中,我们可以看到前三季度有约9.6亿的资产减值损失和约3.2亿的信用减值损失,这些是“利润的减项”。但在现金流量表中,强劲的现金流入完全覆盖了这些非现金项目的影响,证明其利润是实打实、含金量极高的。

运营效率的质变: 深入资产负债表,我们发现从Q1到Q3,在累计营收增长超过248%的背景下,其应收账款和存货规模却保持了惊人的稳定。这表明公司拥有极强的产业链议价能力和精细化的运营管控能力,能够将巨额收入高效地转化为现金,而非沉淀在营运资本中。这台“印钞机”的效率正在持续提升。

这标志着阳光电源已进入“收获期”,其商业模式的核心已从依赖外部融资支持高速扩张,转变为依靠内生现金流驱动高质量增长。这个坚实的价值“底座”,是我们在AIDC的喧嚣中必须牢牢抓住的确定性。

二、 护城河的再审视:是“行业Beta”还是“公司Alpha”?

在市场热议其AIDC“第三增长曲线”之前,我们必须冷静评估其核心业务——光伏逆变器与储能系统——的壁垒究竟有多深。

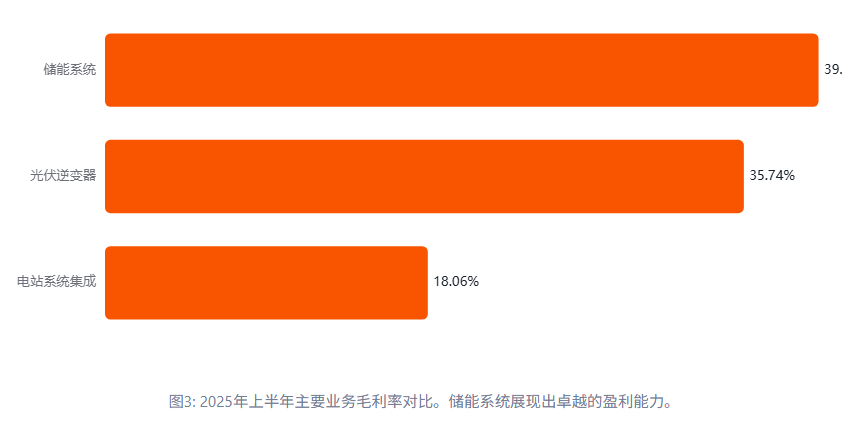

1. 储能系统:盈利能力定义全球龙头

市场普遍关注其出货量全球第一,但我们更关注其盈利能力。根据2025年中报数据,其储能业务毛利率高达 39.9%。在一个人人高喊“内卷”的行业,这个毛利率水平几乎是碾压性的。

这背后并非简单的规模优势,而是系统集成、全球渠道与品牌溢价共同构筑的护城河。大型储能项目是B端生意,客户对安全性、电网适应性和长期运维服务的重视远超价格。阳光电源提供的是一种“低风险、高可靠”的解决方案,这才是其盈利能力的根源。其Alpha属性远强于行业Beta。

2. 光伏逆变器:被低估的技术孵化器与现金牛

这块业务与华为形成双寡头格局,提供了稳定且丰厚的现金流。但其更深远的价值在于,作为公司20余年电力电子技术的“根据地”,为储能和AIDC业务孵化了核心技术(如高压、功率变换、电网调度算法)和人才梯队。这种技术同源性带来的研发和市场拓展协同效应,是其能够在新领域迅速建立优势的关键,也是财务报表无法直接体现的无形资产。

三、 AIDC电源:定价“叙事溢价”的博弈战场

AIDC电源业务是引爆本轮行情的导火索,市场预期其将切入英伟达供应链,成为新的增长引擎。我们需将其视为一份高赔率的“期权”,并理性评估其已被计入的“期权费”。

期权价值: AI算力需求爆发,传统UPS供电架构难以为继,高压直流(HVDC)、柜边电源(SST)等新方案是确定性趋势。阳光电源凭借技术同源性切入此赛道,想象空间巨大。

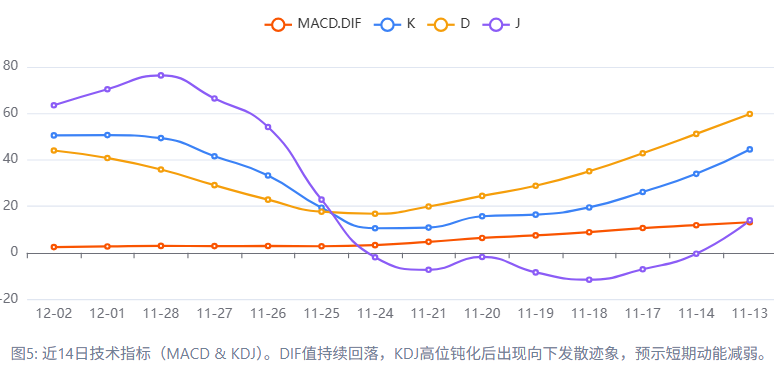

期权成本: 观察月线图,股价从2025年8月底的99.87元,暴力拉升至10月底最高的203.88元,两个月涨幅超过100%,期间成交量急剧放大。这清晰地表明,AIDC的宏大叙事已经被市场充分交易,高昂的“叙事溢价”已计入当前股价。

当前市场状态:多空力量的脆弱平衡

自10月29日三季报“利好出尽”后,股价在高位(170-200元区间)盘整已逾一月,成交量显著萎缩。技术指标显示上涨动能明显衰竭,市场正在等待新的催化剂来打破僵局。

四、 核心风险提示

AIDC业务不及预期的“戴维斯双杀”风险

这是当前估值的核心支撑。若订单、技术验证或盈利能力不及预期,不仅盈利预测会下调,市场给予的估值(PE)也会从科技股逻辑回归制造业逻辑,引发股价和估值的双重打击。

资产负债表风险

截至2025年Q3,存货与应收账款合计高达571亿元,占总资产的47%。虽然运营效率很高,但如此巨大的规模在面临行业需求突然放缓时,仍存在巨大的减值计提风险,可能吞噬单季利润。

地缘政治与贸易壁垒风险

公司海外业务占比极高(2025H1占比近58%),特别是美国市场是其储能业务的重要利润来源。任何针对性的关税政策或贸易壁垒,都将直接冲击其盈利能力。

市场风格切换风险

当前股价的强势,部分得益于AI/科技成长风格的引领。一旦市场风格转向防御或价值,即使公司基本面不变,作为高位趋势股,也可能面临因流动性偏好转移而导致的回调压力。

综上,投资阳光电源,核心是投资其穿越周期的现金流能力,而AIDC则是决定未来超额收益的关键变量。长线操作的话核心逻辑是以合理价格买入“现金牛”业务,耐心等待“AI期权”的价值兑现。核心是追求企业价值增长的复利。可以留意150 - 165。此区域是本轮行情启动后密集成交区的上沿,也是技术回调的重要支撑位。向上留意240 - 260,出现基于基本面逻辑的破坏(如连续两个季度现金流恶化、储能毛利率大幅下滑)需要引起警惕。

对于波段操作,当前处于多空平衡的盘整期,趋势不明。我觉得可以等待,直到市场选出方向。可以留意向上突破信号:日线收盘价放量站稳 195,和向下破位信号: 股价放量跌破 164。届时在找机会。

$阳光电源(SZ300274)$$新易盛(SZ300502)$$亿纬锂能(SZ300014)$

#盘逻辑:深度解析,理清投资思路##社区牛人计划#