大家好,我是(—)。

就离谱!第一权重股居然要被踢出去了!!!

——题记。

昨天开始不断有家人催更,别急别急,这就来喽!

中证红利的调仓解析系列,是大白的保留节目,至今已经连续做了第三年,感谢家人们的支持,如果可以,我会努力一直做下去!

(2023年:一年等一回~中证红利指数最新调仓浅析)

(2024年:中证红利:一年一度的高抛低吸~即将上演!)

昨日晚间中证指数公司公布了新一批重要指数调仓清单,

中证红利的原数据,请移步官网中证红利指数拟生效样本。

本次生效日期是12月15日,意味着$中证红利ETF(SH515080)$等指数基金将在12月12日那个周五集中调仓。

抛砖引玉,求指正交流~

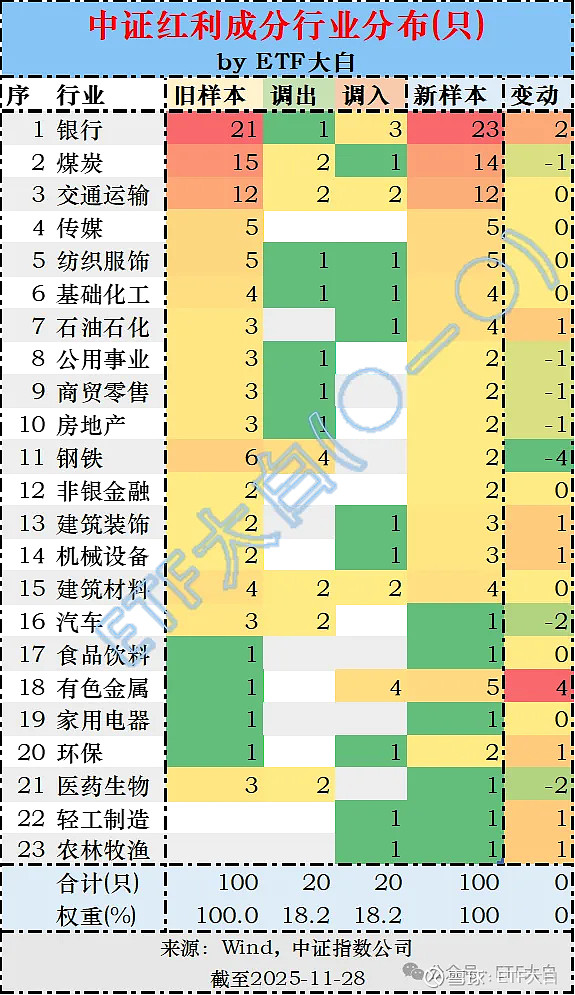

一、行业分布关键词:提质与均衡

与去年“抛电力钢铁,吸银行交运”的行业轮动不同,本次中证红利的行业调整显得更为精细和复杂,关键词可以用 “内部提质”与“均衡扩张”概括。

1.前三大权重进一步夯实:由于权重尚无法获取,仅从成分股行业分布的数量来看,银行、煤炭和交运这前三大核心权重数量基本稳定,分别净增2只、减1只和持平。可见传统高股息行业的地位仍然稳固。

2.狂买有色,猛砍钢铁:本次新增数量最多的行业为有色金属,从1只成分股大幅增至5只;减少最多的行业为钢铁,从6只大幅压降到2只。看了一眼明细,四只有色股息率均值4.5%,高于四只钢铁的3.1%,更为重要的是,前者ROE平均为13.3%,大幅高于后者的3.7%。虽然不清楚调整细则,但显然降息周期下,有色的基本面比增长前景暗淡的重工业要强很多。此外医药生物、汽车等板块也有所减持。

3.行业覆盖超7成,更加均衡。调整后,指数成分覆盖的申万一级行业从21个增至23个,至此,申万一级的31个行业达到了近75%的覆盖。新增的轻工制造与农林牧渔。尽管权重不大,但进一步丰富了指数的行业多样性和均衡性,对于红利这种长期持有的标的,显然增加了一些韧性和稳定因素。

综上,本次行业调整不是简单的基于股息率估值的“高低切”,而是在巩固核心基本盘的基础上,向盈利质量更高、增长逻辑更顺的领域进行“结构性扩张”,使指数的行业布局更加健康、均衡。

二、调仓分析:回避“高股息陷阱”,拥抱“高质量股息”

隐隐的感觉,中证红利本次调仓较前两年最大的不同,是开始规避“股息率陷阱”了。

本次调整依然是20%,20只调入调出股的换手,与前两次持平。

1.调出股:“高股息陷阱”扎堆

题外话,今天整理数据的时候,发现特别讽刺的一幕:中证红利第一大权重“宁波华翔”赫然位于调出股行列!仔细看了一下,它近250日的股价已经翻倍,股息率降到仅仅1.6%的水平。

实打实的“涨多了要被踢”,属于是。

当然也有家人疑问:股息率加权的股票,为什么1.6%的股息可以排权重第一?

这就是很好的一个问题。因为指数一年调仓一次,只有调仓时才会重新把高股息率的权重排到前面,在这一年之间,权重的提高基本都是靠股价上涨了。

好,我们开始进入调出股的分析,

股息不可持续:如果我们仅看股息率指标,会很纳闷——调出股平均5.4%,大于调入股平均的4.8%,为啥把高股息调出去了?但进一步挖掘,就会发现问题:前者均值被几个分红率超高的股票拉高了。冀中能源、明德生物、蓝天燃气三家公司超过100%,这种“竭泽而渔”式的分红难以维系。

事实上,编制方案明确约定“过去三年股利支付率的均值和过去一年股利支付率均大于 0 且小于 1”。这就是避免“掏空家底式分红情形的发生”,事实上,在今年5月份大白在《纯手搓|中证红利股息率超预期~以及调仓预警!》一文中,已经对此项进行了预警,标蓝的四只早被大白猜中!

盈利质量堪忧:平均ROE仅5.7%,远低于调入股的13.1%和留存股的10.1%。其高股息(平均5.4%)毫无持续盈利能力的支撑。

估值严重扭曲:平均滚动市盈率高达69.5倍,部分市盈率、市赚率高到离谱,多数因为近一年的盈利骤降,表明其股价已严重脱离盈利基本面。

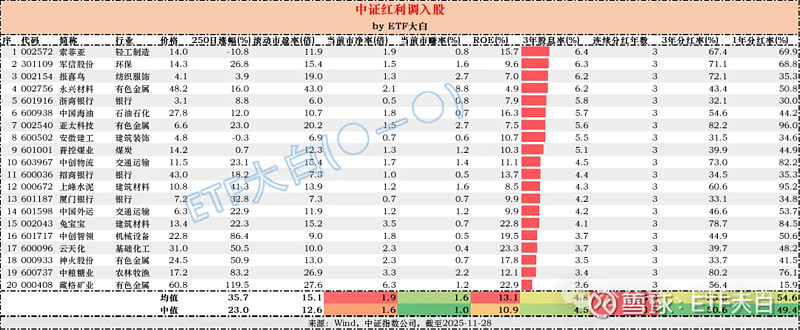

2.调入股:“高质量股息”主力

卓越的盈利能力:平均ROE高达13.1%,大幅高于调出股的5.7%,非常硬核。强大的盈利是高股息最坚实的保障。多少人心心念念的招商银行,中国海油这类优质收息股终于纳入!

健康的估值水平:平均滚动市盈率仅15.1倍,大幅低于留存股的22.4倍以及调出股的近70倍。三年平均股息率中位数4.5%,明显高于调出股的4%。值得注意的是,调入股近250日平均涨幅35.7%,大幅高于调出股的21.7%和留存股的17%,意味着,在经历大幅上涨后估值依然合理,意味着其上涨主要靠自身的赚钱能力,而非泡沫,其实这一点从市赚率的均值1.6,中位数1也能看出,估值比调出股和留存股都低。

稳健的分红政策:近一年平均分红率为54.6%,大幅低于留存股的64.6%以及调出股的84.9%,处于可持续的合理区间,为未来的股息增长留足了空间。

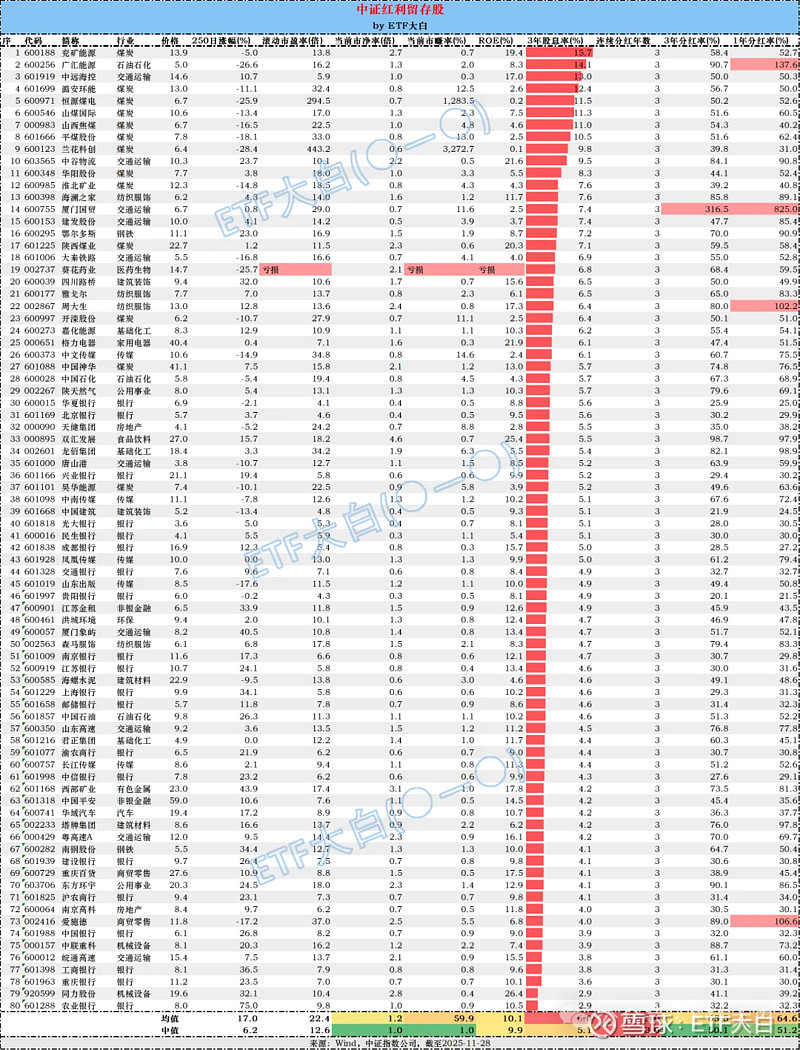

3. 留存股:“核心高股息”的压舱石

80只留存股群体展现了指数稳健的一面:平均6.0%的极高股息率,对比当前仅1.8%左右的十年国债收益率依然极具吸引力,同时其中位数估值(PE 12.6倍)和盈利能力(ROE 9.9%)依然健康。

因此,本次调整用一批“ROE高、估值低、分红稳”的优质资产,替换了一批“盈利差、估值高、分红难”的问题资产,实现了指数内在价值的大幅提升。

三、一些问题与思考

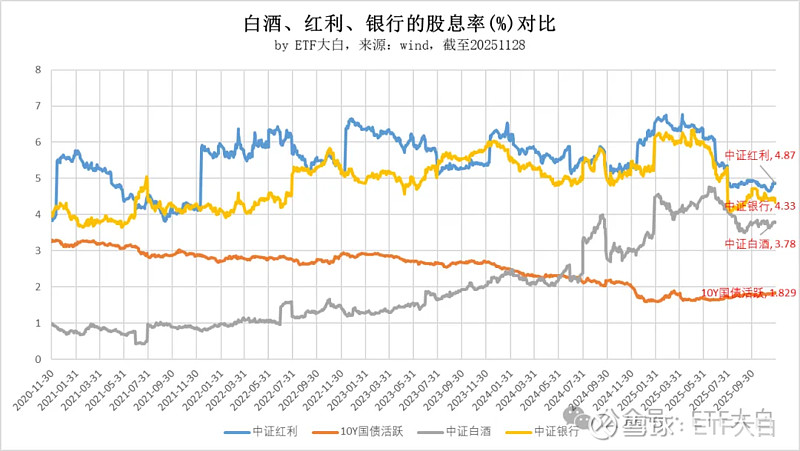

为什么银行又进红利了,白酒却没进?

这是无数家人都在问的问题。今天大白专门拉了数据:

分行业来看,白酒股息率的确还是整体低于银行——即便在今年银行大涨了十几个点的情况下。事实上,白酒只有在今年7月末8月初的一瞬间,和银行几近打平(股息率4.1%左右),其余时候银行都是高于白酒的。而中证红利,用股息率加权,只能纳入更高股息率的品种,并不进行行业标准化。

为啥白酒股息率就上不去呢?这里本白认为,每个行业的估值中枢都是不同的,银行估值中枢本来就低,白酒本来就高,可能根植于二者的盈利质量,前者ROE大概10%以内,后者25%左右,所以不能期望它们估值可以来到同一水平。但是中证红利选股他不管这些,只看所有的排名,股息率到我的标准,才考虑。

调入股涨幅过大,是否存在“接盘”风险? 这是最反直觉的一点,也是本次调仓最大的亮点所在。数据显示,调入股的上涨是“盈利驱动”而非“泡沫驱动”。它们在股价大涨后,估值(PE)仍远低于调出股,这恰恰是“高抛低吸”的另一面——卖出“高估值”,买入“高增长”。而高ROE资产的纳入,是此前调仓很少见到的。

行业集中度风险是否加剧? 银行和煤炭的权重更加集中,虽提升了当期股息率,但也可能增加对金融周期和商品价格的暴露。好在行业内部的“提质”和新兴行业的“扩容”在一定程度上对冲了这一风险。

策略是否会失效? 其实任何策略都不是永恒有效的,红利策略的有效性,体现在“长期”的维度中,这一点至关重要,它意味着,短期可能会跑输大盘,或许每次都会纳入一些不尽如人意的成分股,但通过100只成分股的分散,最大限度的降低了这些成分股对整个指数的影响。何况本次由表及里,进一步关注了ROE等质量指标,一定程度实现了策略的“进化”,也非常难能可贵。

写到这里,突然感慨:

红利每次调仓,都是一次内部打破,向上生长的一个过程。

虽然外部看来,它似乎永远不慌不忙,守着自己的节奏缓缓生长,长期来看成为了“躺赢”的首选,

但没有什么是可以“躺”的,它曾经经历了怎样的蜕变和淬炼,从来都在看不见的内部。

$农业银行(SH601288)$ $招商银行(SH600036)$

@天天精华君 @天天话题君 @天天基金创作者中心 #社区牛人计划#

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。