作者/星空下的卤煮

编辑/菠菜的星空

排版/星空下的乌梅

近两年的中国#创新药 无疑在经历着高光时刻,随着《支持创新药高质量发展的若干措施》的出台,资本对国内创新药企的关注度更是提到了新的高度。作为创新药“门面担当”的PD-1领域在经历了价格战洗牌后,今年也迎来了价值重估。被誉为“PD-1四小龙”的$恒瑞医药(SH600276)$、$百济神州-U(SH688235)$、$君实生物-U(SH688180)$、#信达生物(01801)纷纷拿出了较为理想的业绩答卷,市值也随市场大势得到了一定程度的修复。

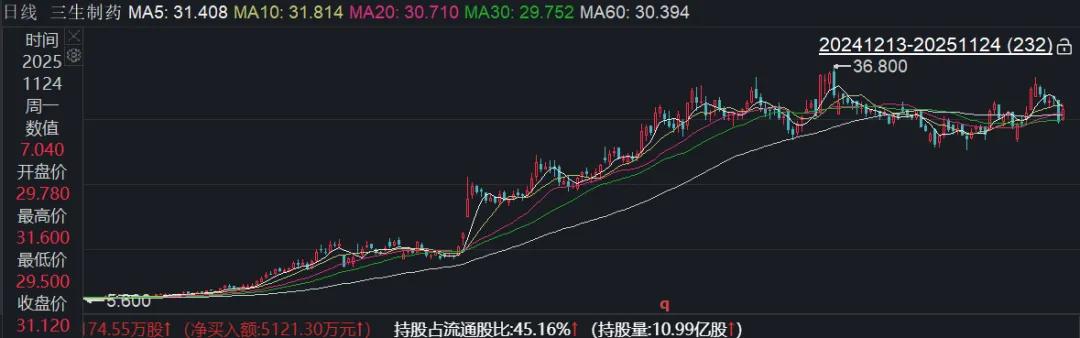

药王帕博利珠单抗(K药)和替雷利珠单抗等国产PD-1产品的销售额仍然在稳健增长,而基于PD-1靶点的新一代免疫治疗制剂又粉墨登场,老牌药企三生制药(01530)因与辉瑞达成超过60亿美元的PD-1/VEGF双抗授权交易而市值大幅攀升。

三生制药今年以来股价变动趋势图 来源:同花顺iFinD

这条方兴未艾的赛道显得愈加热闹了。

一、全球大市场

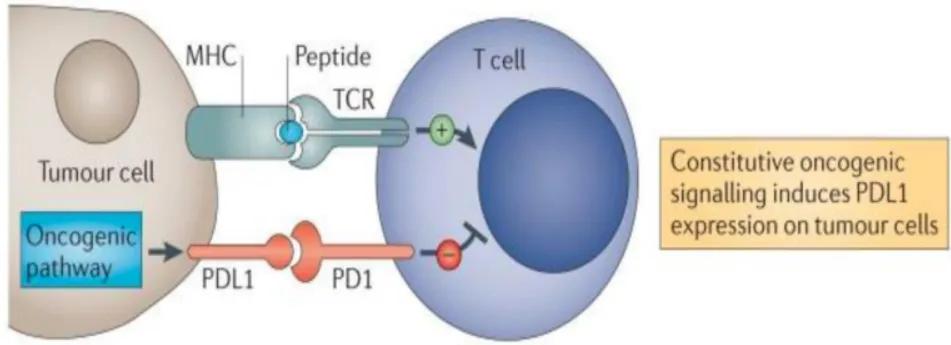

PD-1/PD-L1是目前人类最熟知,应用最得心应手的免疫检查点,可以说已经成为了抗肿瘤治疗领域的基石之一。

肿瘤细胞通过表达PD-L1实现“免疫逃逸” 来源:Nat Rev Cancer

所以全球范围内有很多创新药都建立在这个机制之上,自从纳武利尤单抗在2014年成功获批后,截至今年5月已经有26款PD-1/PD-L1陆续获批,推动肿瘤治疗全面进入免疫治疗时代,造就了一个525亿美元的全球大市场(2024年)。

在国家医保局与卫健委联合发布《支持创新药高质量发展的若干措施》中,五大维度16条措施全面构建了涵盖研发、准入以及支付端的支撑等各个环节的全链条支持。具体内容笔者不在这里过多着墨,想重点提提和PD-1/PD-L1比较相关的几点。

首先是把医保信息平台的疾病谱和用药需求等核心数据纳入研发支持,这主要是为了能让药企更加精准地把握管线布局,避免同质化的低效竞争。众所周知,PD-1就是这样一个十分“拥挤”的赛道。通过这个医保数据平台,药企可以根据自身需求向更具差异化也更垂直的细分领域转型。

创新药纳入医保目录的速度更是不断加快,2018年以来目录纳入了149种创新药,带动销售额超过六千亿人民币。这直接惠及了PD-1赛道,以君实生物的特瑞普利单抗为例,在其获批的12个适应症中已有10个纳入医保目录且多个都是目录内唯一。特瑞普利单抗2025年一季度国内销售收入同比增长45.72%,无疑体现了获得医保支持的显著效果。

当然,除了国内支付端的托举之外,更直接的成绩来自出海。其实这也和全球医药研发正在面临的一个大趋势有关,那就是“专利悬崖”。根据行业统计,2025至2034这十年间,有超过百种主流药物专利到期,跨国巨头有引进潜力品种来补充自身管线的现实需求,而研发能力突出而成本又相对较低的中国创新药成了一个性价比极高的选择。

二、国产PD-1仍在增长期

信达生物的信迪利单抗是第一个进入医保目录的PD-1抑制剂,2024年销售额为5.26亿美元(约合人民币38.19亿元),占信达生物整体营收的近一半规模。虽然今年暂未披露具体销售额,但公司整体营收同比增长高达50.6%,且8月份披露但信迪利单抗在24个PD-1类产品中的“支数份额”位居市场头名,笔者预计增长势头还是不错的。

百济神州的替雷利珠单抗在2024年斩获了44.67亿元的销售额,其中国内国外两个市场几乎对半。这也是国产PD-1国际化进程最快的产品,已经在全球47个市场获批上市。2025前三个季度销售额达40.07亿元。虽然体量尚不及百济神州的拳头产品BTK抑制剂泽布替尼,但已是国产PD-1里的王者了。

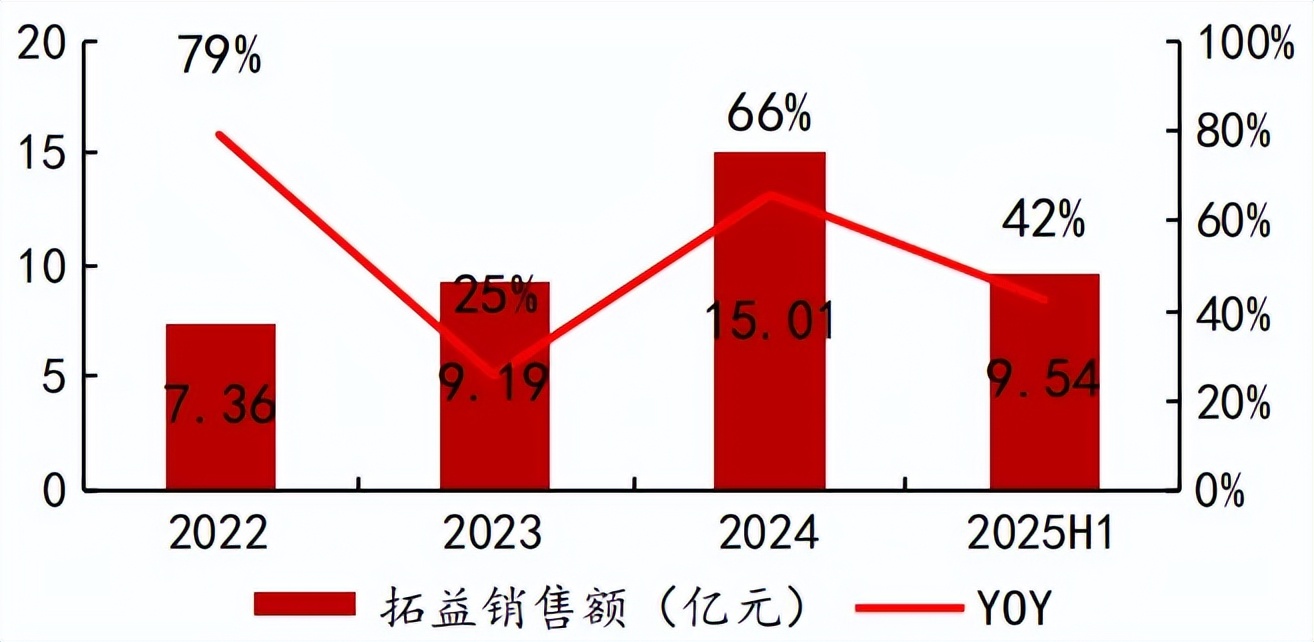

君实生物产品线比较单一,营收基本依赖于PD-1药物特瑞普利单抗(商品名:拓益)在国内的销售。受益于一线治疗三阴性乳腺癌等大适应症的接连获批,2025年前三季度,这款产品在2024年国内销售额增长约66%的基础上仍然保持较好的势头,继续同比增长了约40%,达到14.95亿元,助力君实生物2024年减亏43.9%后今年上半年净亏又收窄三成多。当然,高度依赖大单品和单一市场是君实生物埋着的暗雷,若说逆袭可能多少有些言过其实,但从这里我们也能比较清晰的看到国内PD-1药物市场的基本走势。

特瑞普利单抗仍处爬坡期,放量快速稳定 来源:公司公告、中邮证券研究所

可以看到,无论是海外市场比重较高的百济神州替雷利珠单抗,还是国内市场占大头的君实生物特瑞普利单抗,虽然增长势头有快慢之别,但2024年以来还是都处在两位数增长中的。

三、新一代药物已至

现有的PD-1/PD-L1药物还在爬坡期,下一代双靶点免疫疗法已经在路上了,PD-(L)1/VEGF双抗赛道由于有着#康方生物(09926)、三生制药等国内药企在临床试验中的成功表现显得尤为突出。

顾名思义,这类制剂瞄准了PD-(L)1和VEGF两个治疗靶点。肿瘤细胞通过分泌VEGF来刺激生产的那个心血管,进而为肿瘤提供必需的营养,所以瞄准这个靶点理论上来说能抑制肿瘤增殖。而PD-(L)1和VEGF通路之间还存在机制互补性,所以针对这两个靶点的双抗药物可以实现“1+1>2”的协同效应,同时发挥免疫和抗血管生成两大作用,也能减少单药的副作用。

和第一代PD-1/PD-L1单抗药物的研发盛况类似的是,目前全球已经有超过20款PD-1/VEGF双抗药物在研。中国药企自然也是其中重要的参与者,且成果颇丰。

康方生物的依沃西单抗(AK112)作为全球第一个进入临床研究的PD-1/VEGF产品在III期头对头试验中体现出了优于药王帕博利珠单抗(K药)的单药疗效,还在推进十多项III期临床研究,涵盖了诸多大适应症。虽然总生存期数据未达到统计学显著差异,但临床表现也足够惊艳了。多达十多个适应症的巨大市场潜力吸引了资本目光,康方生物总市值已经从上市首日的约180亿飙升至过千亿。

三生制药的PD-1/VEGF双抗产品SSGJ-707II期临床数据也显示出在非小细胞肺癌上的显著抗肿瘤活性,潜力不小。且在5月底宣布巨头辉瑞以高达60.5亿美元的授权金额为代价,取得了这款产品的全球(除中国内地)权益,可谓是震撼中国创新药界的重磅合作了。

PD(L)1*VEGF 双抗中国临床进度情况 来源:insight 数据库,HTI

当然,“四小龙”也没有掉队。君实生物压缩管线后207(PD-1/VEGF双抗)成为其最值得关注的在研产品,上个月刚获得美国食品药品监督管理局(FDA)同意开207在阴性非小细胞肺癌适应症的对照Ⅱ/Ⅲ期研究(对比纳武利尤单抗)。恒瑞医药9月披露称其PD-L1/TGF-RII产品SHR-1701的上市许可申请已经获国家药监局受理,用于胃癌的一线治疗。

除此之外也有很多药企同样在围绕PD-1系列制剂来布局管线,笔者不再一一列举。总之,政策东风叠加研发迭代,中国PD-1赛道正从内卷的范式中挣脱出来,大步迈向全球化。而在这一轮赛跑中,临床表现兑现能力强和海外授权确定性高或许更能收获中国创新药崛起的红利。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#周末杂谈##强势机会##医药板块或迎短期催化#