作者/星空下的烤

编辑/菠菜的星空

排版/星空下的乌梅

在化工领域,没有什么比涨价更能令投资者感到兴奋的了。

就在最近一段时间,#PVDF(聚偏氟乙烯)的价格就出现了大幅上涨。这两天,涂料级PVDF主流报价为4.7万-5.0万元/吨,已经较上周上涨了10000元/吨。

在这种背景下,赛道上的一些企业比如$永和股份(SH605020)$、$深圳新星(SH603978)$、$多氟多(SZ002407)$等的股价也都迎来了上涨,受到了投资者的重点关注。

永和股份股价变化(来源:百度)

简单来说,PVDF是一种高性能的含氟聚合物,具有优异的耐化学腐蚀性、耐高温性、电击穿强度大等多种特性,在很多行业都被广泛应用。

那么,PVDF最近涨价的逻辑是什么?企业们能否享受到涨价带来的红利呢?笔者今天就带你来一探究竟。

一、曾经的辉煌

其实,如果我们把时间线拉长,你就会发现,相较于最近的涨价,2020-2021年才是PVDF的辉煌时刻。

那个时候,在全球新能源车迅猛发展的背景下,#锂电池 对PVDF的用量急剧增加。而PVDF的扩产周期约2-3年(扩产周期较长),而且工艺存在一定的技术壁垒,所以PVDF的产能增速严重滞后于锂电池需求增速。

因此,锂电池正极粘结剂PVDF的价格最近迎来了大涨,从2021年4月的每吨10万元涨到2022年4月的每吨近50万元,年涨幅超过300%。数据最能说明一切,2021年全国锂离子电池产量324GWh,同比增长106%。

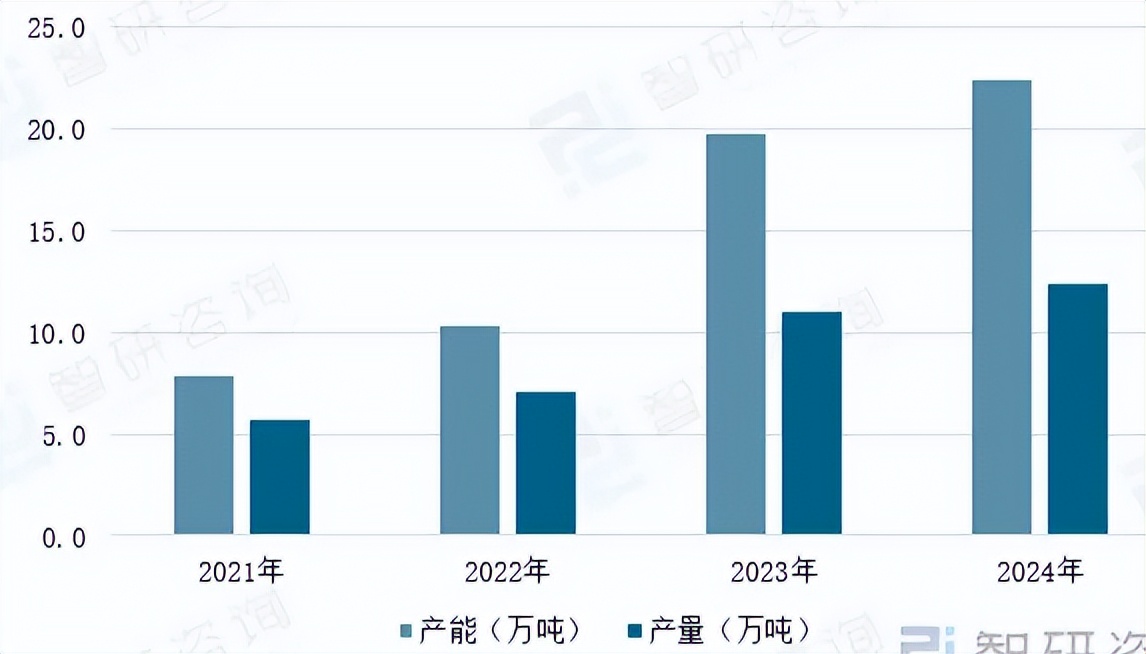

PVDF价格上涨,也迎来了更多企业的进入和扩产。因此,随着在建项目的相继投产,新增产能陆续涌入市场,PVDF供求关系迅速发生转变。到了2024年,我国PVDF产能已经超过了20万吨/年,同比增长了10%,产量也到了12.4万吨,但是产能利用率比较低。

PVDF产能产量(来源:智研咨询)

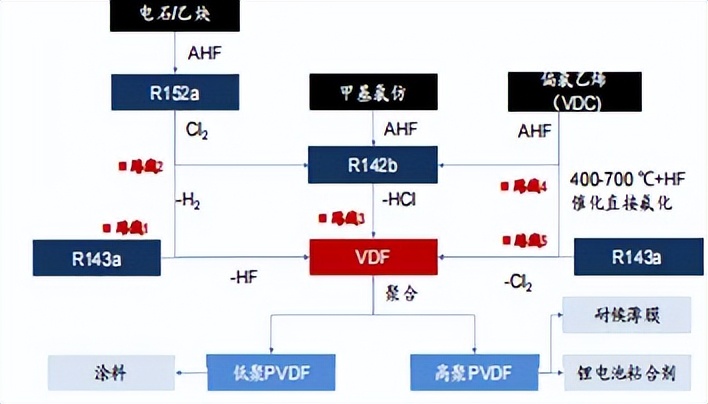

而将时间线拉回到当下。今年以来,PVDF涂料级价格不断下探,行业利润持续收缩,生产企业承压出货。而这个月以来PVDF原料的大涨,主要也是成本存在进一步上升的预期。比如上游原料(硫酸、氢氟酸、R142b等)价格都在不断上升,硫酸因进口成本+检修+需求暴增涨至1065元/吨,R142b受环保配额管控产能受限,都是PVDF涨价的推手。

PVDF制备路线(来源:百川盈孚)

PVDF企业如果再不涨价,业绩可能真的没法看。除此之外,业内企业为响应国家“反内卷”的号召,低价出货的意愿有所降低,所以PVDF市场整体呈现稳中偏强走势。

二、 锂电PVDF需求,仍有增长空间

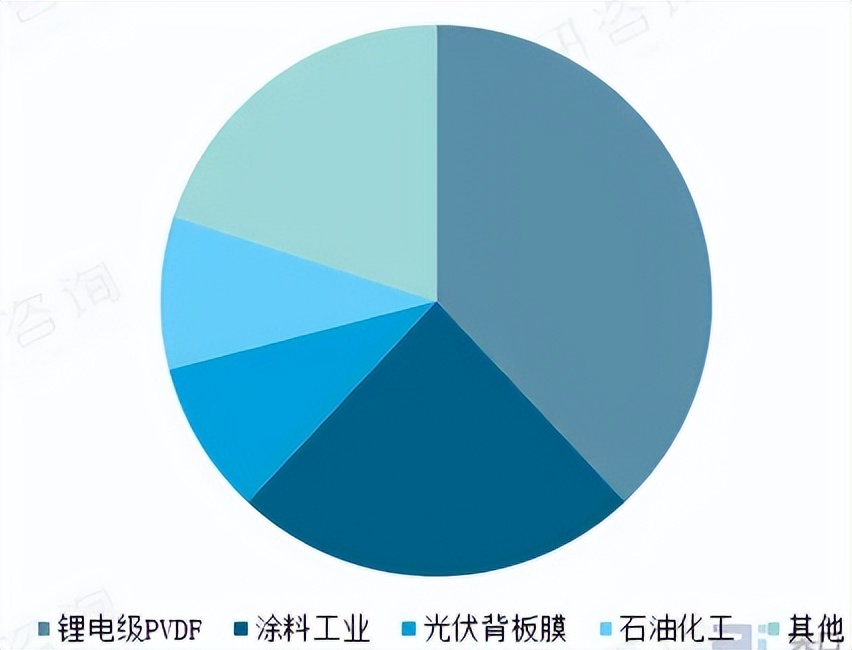

如果往PVDF的下游看去,从需求端看,今年前十个月,我国磷酸铁锂电池合计装机1240GWh,三元电池合计装机265GWh。要知道,单GWh磷酸铁锂、三元电池消耗的PVDF分别为45吨、25吨。

如果这样测算,今年锂电级PVDF需求量预计为7.9万吨,同比增长了65.5%。这个增速还是保持的不错的。若2026年电池端维持相同增速,锂电级PVDF需求有望达到11万吨。

而且,目前锂电级PVDF产能或已接近满产。相较于隔壁涂料级PVDF较低的开工率,锂电级PVDF供应链导入壁垒高,这对投资者来说是一个结构性机会。

此外,锂电级PVDF的毛利率一般都高于35%,是远高于涂料级PVDF(只有不超过15%)的。

PVDF应用分布情况(来源:智研咨询)

而从目前的竞争格局来看,这些年随着行业龙头的不断扩张,行业的集中度也不断提高,CR6超过了70%。在笔者看来,未来PVDF的竞争将主要围绕技术升级、成本控制和环保工艺三大核心要素展开。

尤其是成本控制,比如全产业链布局就是一个思路。据专业机构测算,当PVDF原料自给率每提升10%,吨成本可降低800-2200元。

三、业绩期待增长

而从PVDF企业的业绩来看,可以说是喜忧参半。

比如#巨化股份(600160)拥有PVDF产能2.1万吨(规划产能扩至5万吨/年),而且公司原料自给率高(萤石-氢氟酸-含氟聚合物全布局)。今年前三季度分别实现营业收入增长14%和160%。最重要的是,公司已经深度绑定了#宁德时代(300750)、#比亚迪(002594)等大客户。

除此之外,也有不少企业正在积极扩产,比如随着销售市场的开拓,#ST联创(300343)就表示,PVDF的销量将逐步有所提高。2025年半年报显示,公司正投资建设PVDF 3.1万吨。

无独有偶,#东阳光(600673)与#璞泰来(603659)的合资公司乳源东阳光氟树脂有限公司2万吨/年PVDF的扩产项目已完成建设,项目一二期已全部投产。目前,该公司已具备年产2.5万吨PVDF及其主要原材料(R142B)4.5万吨的产能,希望通过扩产抢占更多的市场份额。

所以,PVDF价格,尤其是锂电级PVDF,还是值得期待的。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#收盘点评##强势机会##半导体产业链走强,代工、设备端领涨#