昨日A股市场呈现高位震荡走势,三大指数涨跌互现。早盘市场在乐观情绪推动下集体高开,盘中超过4000只个股一度飘红,显示投资者信心有所恢复。然而随着交易进行,市场逐渐呈现分化态势,创业板指率先进入调整区间,各主要指数最终以震荡整理收盘。截至收盘,上证指数微涨0.29%,深证成指下跌0.25%,创业板指下跌0.44%。

技术面分析显示市场处于关键位置

从上证指数运行区间来看,目前主要在3850-3900点区间内震荡整理。技术指标显示,指数在5日均线附近获得支撑,MACD指标出现金叉信号,但均线系统仍需时间修复。创业板指在3000点整数关口附近展开争夺,短期需关注2980点支撑位的有效性。

从量能角度观察,市场成交金额的变化值得重点关注。若后续成交金额能够稳定在1.8万亿元以上,表明市场活跃度得以维持;若出现明显缩量,则需警惕短期调整风险。

板块轮动凸显结构性特征

从行业板块表现来看,市场继续呈现明显的结构性轮动特征,资金在四大主线上持续布局:

新能源领域表现突出,锂电池、储能等细分板块获得资金关注。行业基本面数据显示,电解液价格出现企稳回升迹象,储能装机量保持稳健增长,光伏设备在政策支持下呈现回暖态势。根据行业研究机构数据,今年前十月储能装机量同比增长显著,预计全年将保持高速增长。

消费电子板块在政策利好推动下表现活跃。近日六部门联合发布促消费政策,明确支持AI手机、AI电脑等智能终端发展。从行业周期来看,消费电子行业库存周期见底信号明显,需求端在新技术推动下出现改善迹象。多家券商研报指出,AI终端产品的推出有望带动新一轮换机周期。

医药板块继续展现防御特性,但内部分化较为明显。从资金流向看,创新药、疫苗等细分领域的龙头公司更受资金青睐。行业分析师认为,医药板块在经过较长时间调整后,估值已回归合理区间,具备中长期配置价值。

消费复苏主线持续受到市场关注。随着年底消费旺季临近,食品饮料、家电等板块在政策推动下具备业绩改善预期。数据显示,近期消费品零售额呈现稳步回升态势,部分龙头企业三季度业绩超预期。

市场环境分析支撑结构性行情

从宏观经济环境看,近期公布的经济数据显示经济复苏态势持续。制造业采购经理人指数连续三个月位于扩张区间,工业企业利润增速转正,这些都为资本市场提供了基本面支撑。

政策层面,近期多项促进经济发展的政策陆续出台。货币政策保持稳健偏宽松,财政政策继续发力,这些都有助于提升市场风险偏好。同时,资本市场改革持续推进,为市场健康发展创造良好环境。

投资策略

基于当前市场环境,建议投资者采取以下投资策略:

1. 重点关注符合经济高质量发展方向的战略性新兴产业,包括新能源、人工智能、生物医药等领域

2. 布局估值合理、具备持续盈利能力的优质龙头企业

3. 把握行业景气度持续向上的细分领域投资机会

4. 注意控制仓位,保持资金流动性,防范市场波动风险

在行业配置方面,建议关注:

新能源技术创新领域,特别是储能、光伏等细分方向

消费复苏受益板块,关注食品饮料、家电等行业龙头

高端制造和科技创新企业,聚焦核心技术突破和进口替代

医药生物领域,重点关注创新药和医疗器械龙头

重点个股价值分析

基于公开信息和行业研究,以下公司值得关注:

$广百股份(SZ002187)$广百股份:公司是华南地区重要的商业零售企业,受益于消费复苏趋势。公司近期财报显示营业收入稳步增长,毛利率保持稳定。随着年底消费旺季到来,公司业绩有望进一步提升。

$宏柏新材(SH605366)$宏柏新材:公司主营有机硅材料业务,受益于新能源行业快速发展。公司产品在光伏、新能源汽车等领域应用广泛,近期产品价格企稳回升,产能利用率持续提升。

$国晟科技(SH603778)$国晟科技:公司专注于光伏建筑一体化领域,在绿色建筑市场具有先发优势。随着碳中和政策推进,公司业务迎来发展机遇,近期订单情况良好。

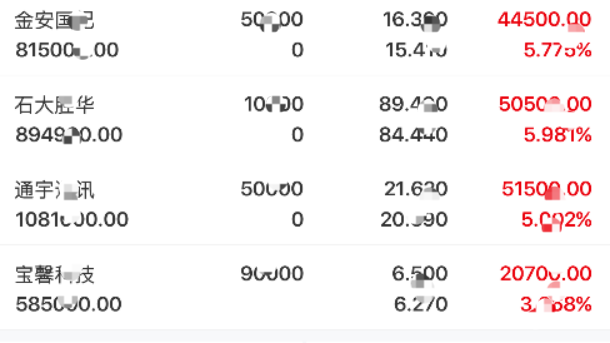

持仓个股解析

宝馨科技:公司业务涵盖光伏设备、半导体设备及储能系统等多个领域,具备技术集成优势。公司在研发方面持续投入,多项产品达到行业先进水平。

通宇通讯:公司在通信设备领域深耕多年,积极参与5G网络建设。公司财务状况稳健,现金流充足,为后续发展提供保障。

石大胜华:公司是电解液行业重要企业,受益于新能源汽车产业发展。公司产能规模位居行业前列,客户资源优质,技术优势明显。

金安国纪:公司在电子材料领域具有竞争优势,产品应用广泛。公司管理团队经验丰富,发展战略清晰,未来成长空间可观。

持仓图表

风险提示:投资者需注意,证券市场存在波动风险,个股表现可能受多种因素影响。本报告基于公开信息分析,仅供参考,不构成任何投资建议。投资者应根据自身风险承受能力,结合专业投资顾问建议,独立做出投资决策。市场有风险,投资需谨慎。

#炒股日记##强势机会##万科遭遇“股债双杀”,偿债高峰期临近##聊操作:晒实盘,分享策略找机会##社区牛人计划#