礼来,正站在历史的顶峰,同时也站在命运的十字路口。

短短五年,礼来市值狂飙10倍,从千亿美元飙升至万亿美元市值的体量,将昔日巨头们远远甩在身后。

除了成为历史上市值最高的药企外,礼来的业绩也是突飞猛进,2024年总营收是2020年的1.8倍,2025年前三季度收入更是达到了459亿美元。基于Q3的强劲表现,礼来将2025全年收入预期从600亿-620亿美元再次上调至630-635亿美元。

然而风光之下,礼来仍存挑战。

01

全面登顶TOP1

MNC巨头的市场格局正发生重大变化。

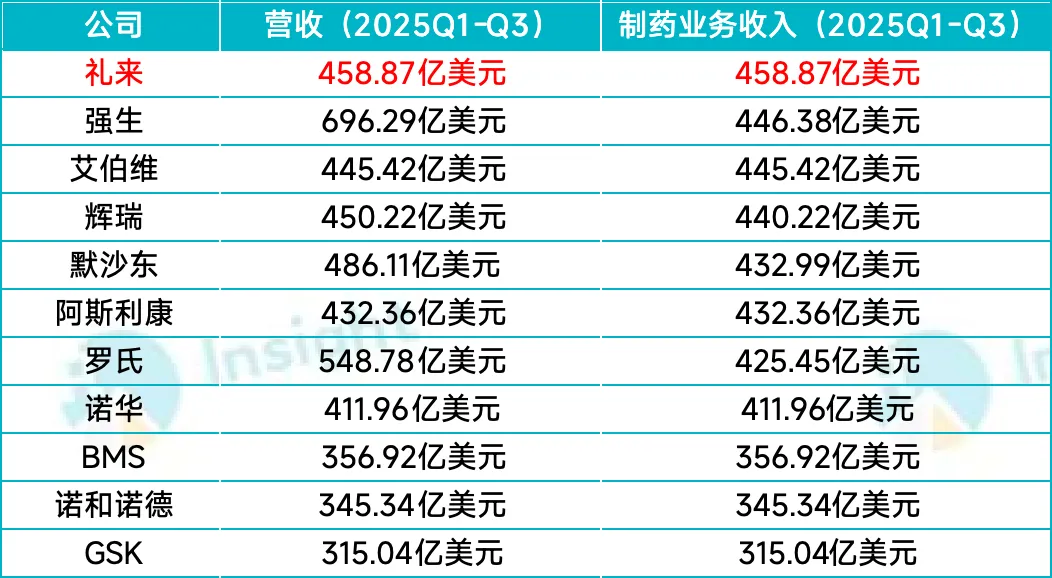

2024年,礼来实现总营收450.43亿美元,在全球制药巨头营收排名中位列第九,单看制药业务收入,也是排名第九。

然而,到了2025年上半年,礼来凭借282.86亿美元的总营收,在制药巨头营收TOP 10榜单中位列第六,若按制药业务收入,上升至第四名。

这还没完,2025年前三季度,礼来继续交出靓丽成绩单,总营收规模已经超过2024年全年,在全球制药巨头营收中排名上升至第四;按制药业务收入看,礼来已经升至第一名。

来源:丁香园 Insight数据库整理

这意味着:礼来实现了市值和营收的全面登顶:不仅是全球市值最高的药企,还夺得了全球制药业务收入排名第一的宝座。

回看2020年,礼来的总营收仅为245.4亿美元,市值1000多亿美元。短短五年时间,市值狂飙10倍、营收增长近两倍,礼来用数据诠释了什么叫“指数级爆发”。而这一切的转折点,都源于核心产品替尔泊肽。

2022年以前,礼来的收入主要由Trulicity(度拉糖肽)、Verzenio(阿贝西利)、Jardiance(恩格列净)、Taltz(依奇珠单抗)等产品贡献。直到替尔泊肽横空出世,命运的齿轮开始转动。

替尔泊肽于2022年5月首获FDA批准用于2型糖尿病,商品名为Mounjaro,上市仅7个月就大卖4.83亿美元,2023年全年更是飙升至51.63亿美元,放量速度惊人。而且,替尔泊肽在2023年11月获FDA批准上市,用于治疗肥胖症(商品名为Zepbound),获批后不到两个月销售额就达到1.76亿美元。

这意味着,2023年替尔泊肽降糖版Mounjaro和减重版Zepbound合计销售额达到53.39亿美元,占礼来总收入比重达15.64%。同期,第一大支柱产品度拉糖肽贡献营收71.33亿美元(同比下滑4%)。仅用一年时间,替尔泊肽就跃升为礼来的第二大营收支柱。

到了2024年,替尔泊肽实现销售额合计达164.66亿美元,占礼来总收入的比重进一步提升至36.51%,而度拉糖肽销售额继续同比下滑26%至52.535亿美元。

2025年前三季度,替尔泊肽销售248.73亿美元,撑起了礼来的半壁江山(占比54.2%),成功超越了K药(233.03亿美元),并与诺和诺德的司美格鲁肽(约254亿美元)相差无几。值得注意的是,今年Q3,替尔泊肽已经凭借101亿美元的销售额登顶季度药王宝座,全年药王大概率也不在话下。

由此可见,礼来之所以能登顶,与替尔泊肽有直接关系。

02

站在十字路口

风光背后,挑战已然浮现。

一方面,替尔泊肽是礼来当前最核心的增长点,尽管其专利还有很长时间,但如今市场环境已经发生了很大变化,包括礼来在近期宣布与美国达成药品控价协议,2026年起降低肥胖药物价格;而且,随着辉瑞、阿斯利康、安进、罗氏等众多MNC巨头纷纷入局减重市场,竞争将日趋激烈。

尤其是,下一代减重产品正陆续涌现,给替尔泊肽带来了不小的挑战。这意味着,一旦替尔泊肽销售表现不佳,礼来业绩将出现断崖式下滑。

另一方面,礼来的其他王牌产品面临不小的压力,譬如曾经的第一大支柱产品度拉糖肽,销售额从2022年达到峰值后就一路下滑,而且中国序列专利已于2024年到期,美国序列专利将于2027年到期,生物类似药正虎视眈眈。

礼来在肿瘤领域的主打产品Verzenio(阿贝西利),受市场竞争影响,增长乏力明显,2022年、2023年、2024年销售额分别同比增长83.9%、56%、37%,今年前三季度同比增速仅为10%,而且其核心专利将于2029年到期,面临专利悬崖危机。

目前,礼来主要聚焦代谢(包括降糖和减重)、肿瘤、免疫、神经四大疾病领域。其中,代谢业务仍是核心板块,下一代减肥药管线将是“后替尔泊肽时代”的业绩支撑。

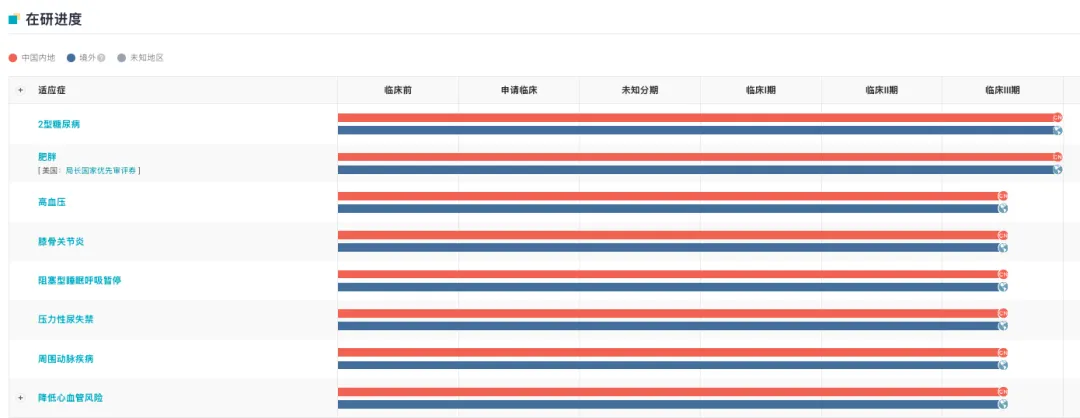

例如,礼来Orforglipron是全球进度最快的口服小分子GLP-1RA,已在今年8月成功完成针对合并2型糖尿病的肥胖或超重成人患者的III期研究,并且正在开展用于高血压、2型糖尿病、阻塞性睡眠呼吸暂停(OSA)、外周动脉疾病(PAD)等多项Ⅲ期研究。

Truist Securities的分析师预测,Orforglipron有巨大的市场机会,预计全球峰值销售额将达147亿美元。

Orforglipron研发情况

图片来源:丁香园 Insight数据库

礼来布局的GCG/GIP/GLP-1受体三重激动剂Retatrutide(瑞他鲁肽)也是潜在大药,目前正在开展多项III期研究,适应症包括肥胖、2型糖尿病、心血管事件二级预防、OSA、肥胖或超重伴慢性腰痛等。

Ⅱ期研究表明,瑞他鲁肽治疗48周减重24.2%,是迄今为止药物减肥实现的最好效果。根据GlobalData的预测,瑞他鲁肽的年销售额峰值可能冲击270亿美元。

礼来布局的ActRIIA/B单抗Bimagrumab也值得关注。Ⅱb期临床数据显示,Bimagrumab单药治疗72周减重10.8%,减掉的体重100%来自脂肪,且肌肉增加2.5%;而Bimagrumab联合司美格鲁肽减重版Wegovy,治疗72周减重达22.1%,媲美替尔泊肽(72周减重22.5%),且脂肪占比92.8%。

这些下一代减肥药,无疑成为了礼来祭出的新王牌。

03

全方位补强

不仅仅是代谢板块,礼来还在肿瘤、免疫、神经等疾病领域进行了广泛布局。

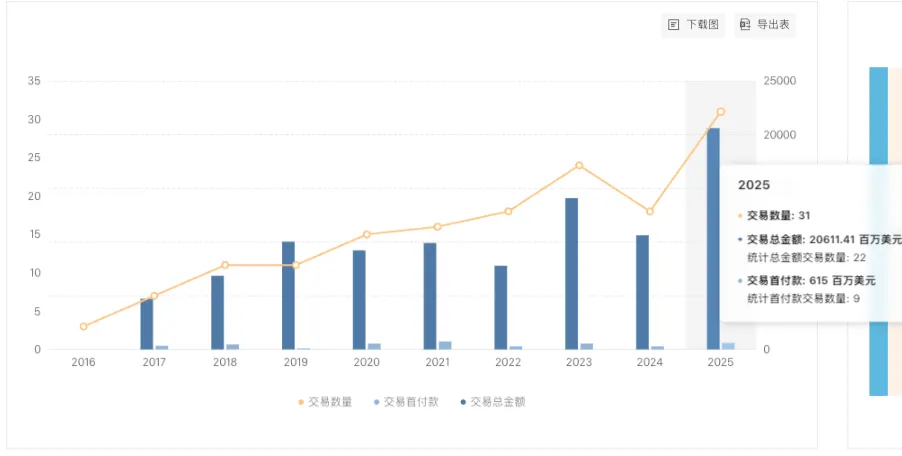

insight数据库显示,2025年以来,礼来密集开展了31笔BD交易,总金额超过206亿美元,包括斥资12.5亿美元与Magnet Biomedicine合作开发肿瘤领域的分子胶治疗药物,斥资超10亿美元与Creyon Bio合作开发针对多种疾病的新型RNA靶向寡核苷酸(oligo)药物。

礼来近年来的 BD 引进交易

来源:丁香园 Insight数据库

礼来在肿瘤领域看点十足,其中非共价(可逆)BTK抑制剂匹妥布替尼(Pirtobrutinib)已获批两项肿瘤适应症,包括用于治疗套细胞淋巴瘤(MCL)、慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(CLL/SLL)。

在ASH2025年会上,礼来公布了匹妥布替尼头对头击败强生/艾伯维的伊布替尼的Ⅲ期试验积极数据:针对初治CLL/SLL患者的总缓解率(ORR)高达92.9%。这一积极顶线结果,为其后续的市场表现提供了强劲的驱动力。

值得一提的是,匹妥布替尼正在拓展自免适应症,于今年9月在中国启动了首个自身免疫性疾病临床研究——针对免疫性血小板减少症成人患者的I/II期研究。

礼来收购Mablink Bioscience所获得的FR ADC药物LY4170156已处于临床III期。根据LY4170156治疗铂耐药性巢癌的Ⅰ期数据显示,在Ⅱ期推荐剂量4 mg/kg下,初步观察到的总体ORR为55%。

今年1月,礼来斥资25亿美元收购Scorpion Therapeutics,拿下了用于治疗乳腺癌和其他晚期实体瘤的每日一次口服、突变选择性PI3K抑制剂STX-478。

目前,STX-478正在开展III期临床,联合CDK4/6抑制剂和内分泌疗法治疗携带PIK3CA突变的HR+、HER2-晚期乳腺癌成人患者,且患者之前未接受过晚期乳腺癌治疗。据PharmSnap数据库预测,STX-478若获批单药二线治疗适应症,峰值销售额有望突破15亿美元。

在神经疾病领域,礼来于今年5月以10亿美元收购专注于开发非阿片类疼痛治疗方案的生物技术公司SiteOne Therapeutics,拿下一款用于慢性疼痛患者的Nav1.8抑制剂STC-004。Nav1.8是一种主要存在于周围神经系统的离子通道,与疼痛信号传导密切相关。

除了四大疾病领域,礼来也在增强心血管疾病治疗产品线。

例如,在今年6月斥资13亿美元收购体内基因编辑公司Verve Therapeutics,拿下了用于杂合子家族性高胆固醇血症(HeFH)患者的碱基编辑疗法VERVE-102、用于治疗难治性高胆固醇血症的VERVE-201,以及针对伴有高Lp(a)的动脉粥样硬化性心血管疾病(ASCVD)的VERVE-301疗法。

04

结语

礼来的登顶是战略聚焦与产品创新的胜利,替尔泊肽直接驱动了市值和营收的全面登顶。然而,礼来正站在十字路口,必须平衡短期业绩与长期韧性。

礼来的未来,将取决于其“后替尔泊肽时代”的布局,正通过“产品迭代+领域扩张”双轨应对。这一切举措都指向一个核心:能否成功穿越对替尔泊肽的依赖,将决定礼来是从此刻的顶峰开启下行曲线,还是真正步入一个持续领先的新阶段。

参考资料:

1.礼来的财报、公告、官微

2.insight 数据库

3.国金证券研报

$礼来(NYSE|LLY)$ $诺和诺德(NYSE|NVO)$ $辉瑞(NYSE|PFE)$

#病例占比快速爬升!流感概念股活跃#