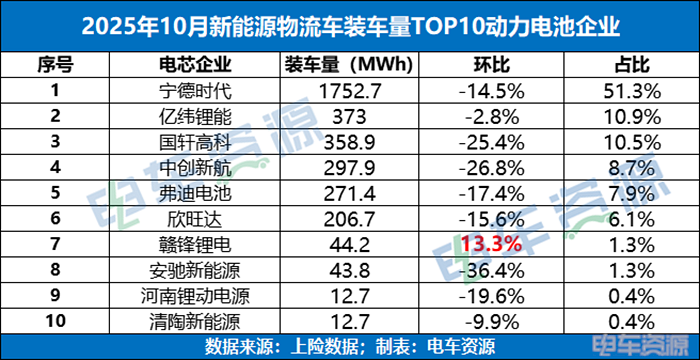

10月份新能源物流车销量54036辆(不含重卡、皮卡和专用车),环比下降16.9%。受销量下行影响,10月新能源物流车动力电池装车量从9月的4.1GWh回落至3.4GWh,环比下跌17.1%。

从装车量TOP10电芯企业数据来看,宁德时代在内的9家企业装车量环比下跌,仅赣锋锂电一家环比正增长;从细分车型装车量数据来看,轻卡、大面、中面和小卡装车量占比超10%,轻卡一家独大占比近4成。

(数据说明:数据源为上险数据,电池企业信息及电量信息来自新车公示/减征购置税清单;选装多家企业电池的情况,按照选装企业数量平均分配,电车资源行业研究院人工处理输出。)

十强九跌,宁德时代占比提高 亿纬锂能排第二

10月动力电池企业装车量TOP10企业名单月9月基本一致,只有个别企业在名次上产生波动。其中,亿纬锂能从上月第4名跃升至第2名;赣锋锂电从第8名升至第7名。

从企业装车量环比表现来看,TOP10电芯企业中有9家企业装车数据环比下降,只有赣锋锂电一家环比增长。正因为如此,赣锋锂电排名逆势上升一位。亿纬锂能也因为装车量环比跌幅(-2.8%)小于竞争对手,实现排名跃升。

从市占率来看,10月装车量环比跌幅小于整体大盘的动力电池企业市占率相对稳定,甚至环比小幅上涨。亿纬锂能占比环比增加1.5个百分点,宁德时代环比增长1.2个百分点,赣锋锂电环比增加0.3个百分点。

从1-10月装车量数据来看,宁德时代、国轩高科和亿纬锂能排名前三,三家占比75.5%。其中,宁德时代累计装车量创下今年新高,近16.5GWh,占比54.2%。

国轩高科、亿纬锂能、中创新航位今年前10月累计装车量均超3GWh、占比超10%,居第二梯队,均有实力争夺亚军。弗迪电池凭借稳定发挥,基本坐稳TOP5;欣旺达下月大概率跻身GWh俱乐部。

轻卡争夺激烈,TOP5企业4家轻卡占大头

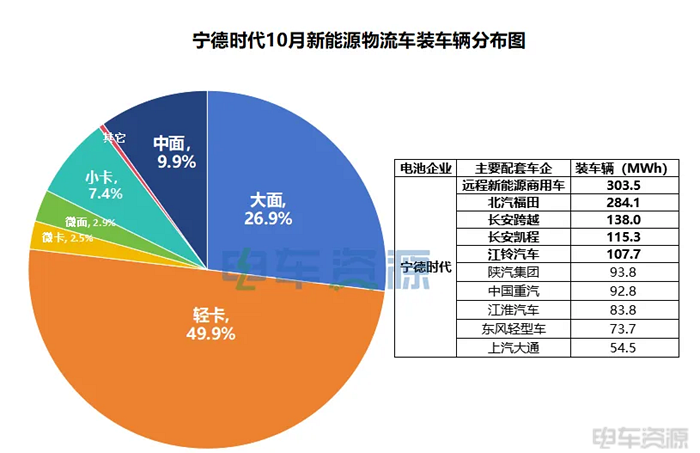

从装车量TOP5动力电池企业的车型分布以及主要合作主机厂来看,对轻卡细分市场的争夺尤为激烈。数据显示,4家企业已打破早前细分市场明显差异化,重心转移至轻卡和小卡细分市场。

宁德时代作为“六边形”选手,其动力电池广泛应用于各类车型,但轻卡和大面车型装车量占比最高。10月装车量中轻卡占比达到49.9%,较9月2个百分点。主要配套主机厂(装车量超1GWh)为:远程新能源商用车、北汽福田、长安跨越、长安凯程、江铃汽车,此外陕汽集团、中国重汽的装车量也逼近1GWh。

国轩高科10月装车量依旧主要来自大面(51.4%)和中面(34.5%),二者累计占比85.9%。需要指出的是,今年1-7月,国轩高科装车量最大的车型一直是中面,8月开始大面装车量超过中面。出现这一变化的主要原因是7月开始远程新能源商用车加大国轩高科动力电池装车量,8-10月反超上汽通用五菱成为国轩高科装车量最大的车企。

亿纬锂能装车量主要来自小卡(42.8%)和轻卡(33%),主要为远程新能源商用车和北汽福田提供配套,二者合计占比近70%。10月开沃新能源装车量环比暴增16.7倍,助力亿纬锂能稳住大盘,只环比下降2.8%,排名第二。长安跨越10月的装车量也环比增长98.6%。

中创新航装车量主要来自轻卡(33%)和小卡(25.9%),主要配套车企为奇瑞商用车和远程新能源商用车,二者合计贡献了67.2%的装车量。从1-10月配套车型变化来看,中创新航以小卡和大面车型为主,4月份轻卡装车量超过大面,7月轻卡装车量超过小卡。

弗迪电池装车量一直主要来自轻卡(80%以上)和微卡,10月装车量轻卡依旧占比75.4%,大面成为其装车量第二车型(占比12%)。值得注意的是,从1-10月装车量细分车型分布来看,弗迪电池在VAN车方面实现了两次突破。2月开始,其在中面车型上的装车量开始起量,1-10月在中面车的装车量超过100MWh,占比5%,赶上其微卡装车量。7月份弗迪电池开始在大面车型上搭载,4个月累计装车量81.4MWh,累计占比4%。