就在刚刚(周六),我国首条具备车规级量产能力的大容量全固态电池产线正式建成,并已进入小批量试生产阶段。

根据公开报道,该产线可稳定产出60Ah以上的全固态动力电池,这不仅是技术突破,可能是产业化落地的信号。

60Ah产线的意义,不是量产

很多人关注这条产线能产多少电芯,其实关键在于——它是中国首次以车规级标准,把全固态电池从“样品”拉入“产品”范畴。

60Ah是一个信号:能量密度、循环寿命、倍率性能、一致性等指标,已经满足主机厂装车验证的基本门槛。

更重要的是,这条线跑通了从原材料到电芯的完整工艺窗口,或许国内企业在全固态电池工程化方面取得阶段性进展。

这个比量产来的意义可能更大。

安全逻辑

过去十年,电动车安全策略的核心是“控制热失控”——通过BMS预警、隔热材料、泄压阀等手段,争取5分钟逃生时间。

这是一种典型的“风险管理”思维。

但全固态电池可能会改变这种模式,因为没有可燃液体,热失控链式反应在物理上被切断。

这意味着,不再需要复杂的液冷板、防火隔层,电池包结构可以大幅简化,整车重量下降,空间利用率提升。

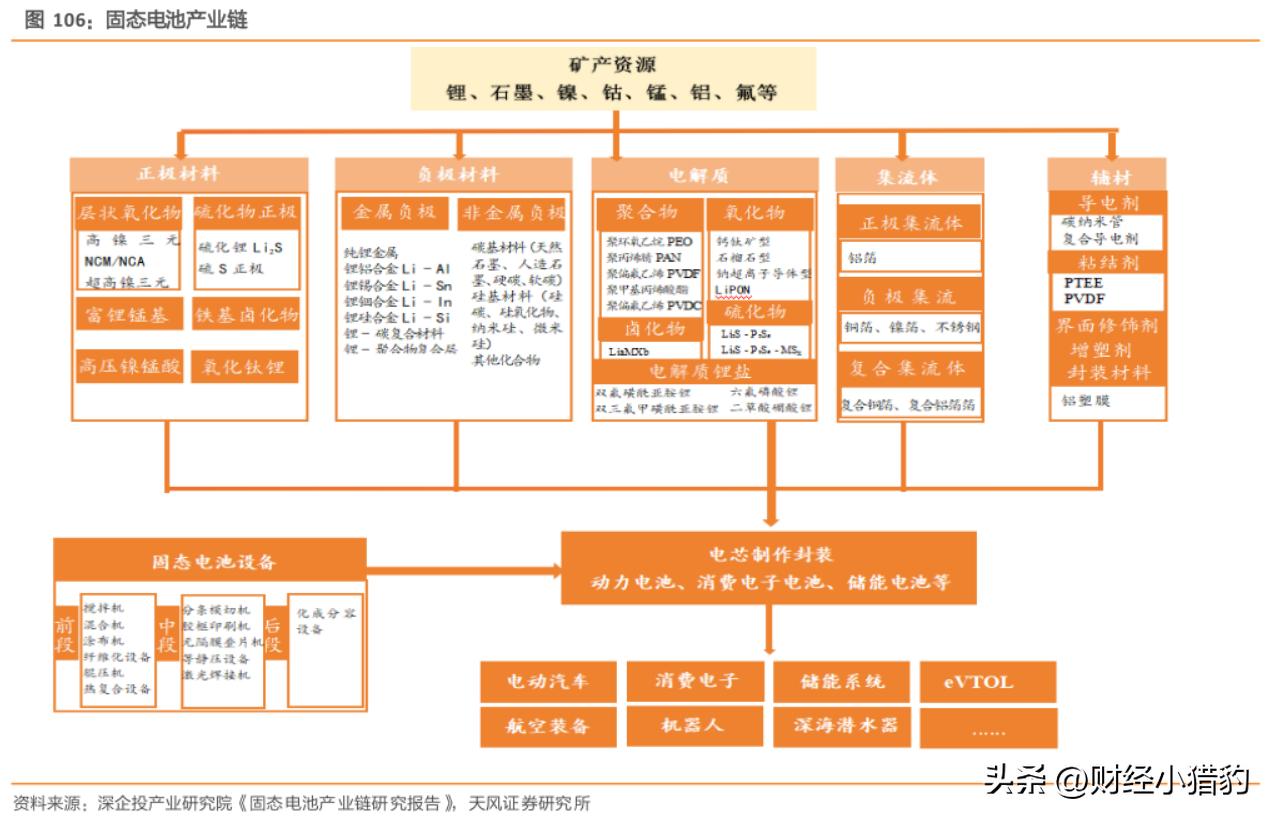

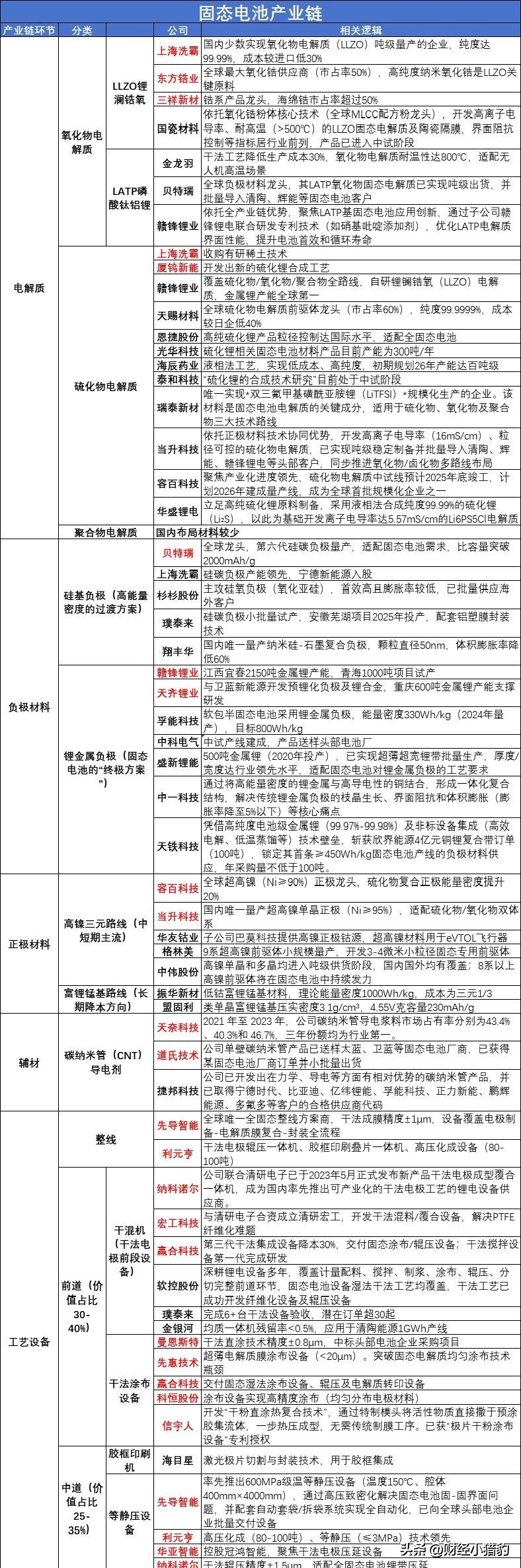

哪些方面可能受益传统锂电产业链是线性的:矿→材料→电芯→Pack→整车。

但全固态可能打破了这个链条。

由于固态电解质与电极必须高度协同,材料厂商不能再只卖粉末,电芯厂也不能只买现成材料。

双方必须联合开发,甚至共享知识产权。

这种深度绑定催生了一种新角色:电化学系统集成商。

他们不做单一材料,也不只做电芯,而是提供“正极+电解质+界面处理+制造工艺”的整体解决方案。

这类企业可能规模不大,但卡在价值链最紧要的节点上。

同时,整车厂的角色也在进化。

据公开报道,蔚来、小米等新势力已不再满足于采购电池,而是直接参与固态电解质选型、电芯结构设计,甚至共建中试线。

另外事实上,全固态电池的本质,是用“固态界面”取代“液态界面”,从而彻底重构电化学系统的边界条件。

这一变化带来的连锁反应,远超电池本体,直指整车设计、热管理架构、甚至补能体系。

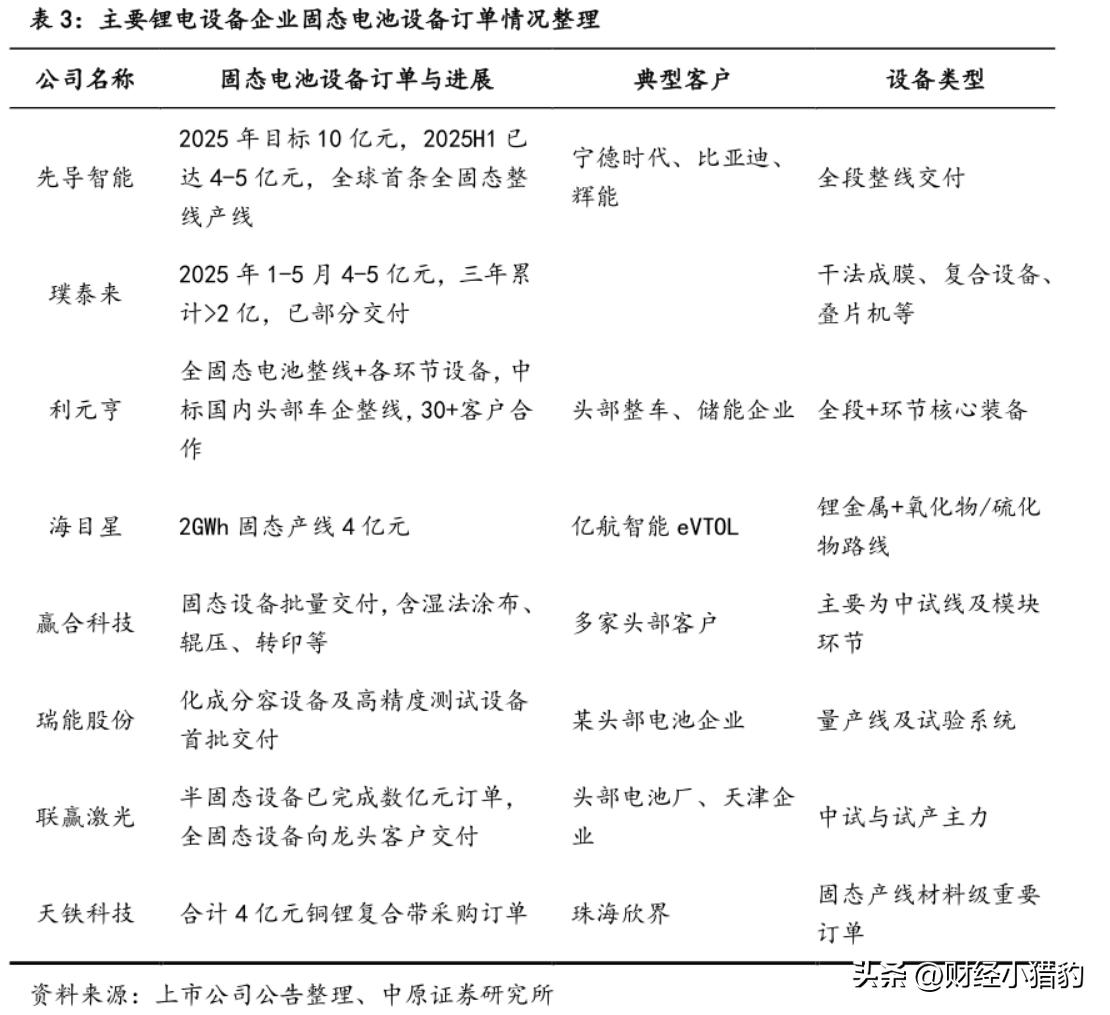

回看2019–2021年液态锂电池爆发期,有一个桂规律:设备厂商总是比材料和电芯企业更早兑现业绩。

原因很简单——产能扩张,设备先行。

全固态电池可能也不例外,甚至更甚。

传统湿法涂布玩不转了。

全固态需要干法电极工艺,混料要纳米级均匀分散,粘结剂还得在特定温度下纤维化。

涂布则要搞定微米级固态电解质膜的双面同步涂覆——精度、温控、张力控制,全是新门槛。

这块技术壁垒高、设备单价高,价值量占比约40%。

2. 中道:叠片+等静压全固态必须用“三明治”叠片,确保正极/电解质/负极三层紧密贴合。

对位精度、层压压力,差一丝就影响界面阻抗。

更关键的是等静压设备——这是全固态独有的核心装备。

据企业公开信息,海外如日本HANA、瑞典Quintus长期垄断高端市场,但国内纳克诺尔、先导智能等已实现技术突破,进入客户验证阶段。

3. 后道:或许被低估全固态电池化成压力从液态的3–5吨飙升至30–50吨,且压力均匀性误差必须控制在5%以内。

化成时间更长,需更多并行设备维持节拍。

高温高压下的温控与实时监测,也催生新需求。

写在最后大家一定要知道,全固态电池大概不会一夜颠覆市场,但目前全固态电池产业化已从“实验室验证”迈入“工程化落地”阶段。

随着60Ah以上车规级产品的小批量交付,产业链验证闭环正在形成,相关产业链或被视为产业资本关注的一个节点。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~

(来源:财经小猎豹的财富号 2025-11-22 23:32) [点击查看原文]