在资本市场的风起云涌中,上市企业为谋求更大生存空间而进行跨界的案例并不少见,有的人跨界了一次又一次仍挣扎在泥潭,如$向日葵(SZ300111)$;也有人在多次尝试后终结硕果,如$莲花控股(SH600186)$。

财报数据显示,2025年上半年莲花控股实现营收16.21亿元,同比增长32.68%。其中,算力服务业务实现营收6927.73万元,同比增长达209%。

与超16亿元的总营收规模相比,不到1亿元营收的算力业务看上去并不起眼,但对于莲花控股而言却代表着其成功跨界科技领域,形成“消费+科技”双轮驱动的发展格局。外界甚至将其看作是传统企业向AI转型的范本。

味精传言拖垮业绩

莲花控股或许令人觉得陌生,但莲花味精却是家喻户晓。公开资料显示,莲花控股成立于1983年,前身为河南莲花味精股份有限公司,1998年在上海证券交易所挂牌上市,是中国调味品行业第一股。

自成立以来,莲花控股主业聚焦调味品和健康食品的研发、生产与销售,核心产品包括味精、鸡精等氨基酸调味品,以及火锅底料、酱油料酒等复合和液态调味品,还有面粉、饮用水等产品。

上市初期,莲花控股凭借成熟的味精生产技术和广泛的市场认可度,2001年便发展为中国最大的味精生产和出口基地。本以为,抓住了全国人民的“胃口”,今后的发展也会越来越好,但2002年前后受“味精对人体有伤害”“味精可以致癌”等传言冲击,叠加内部管理问题,莲花控股的经营急转直下。

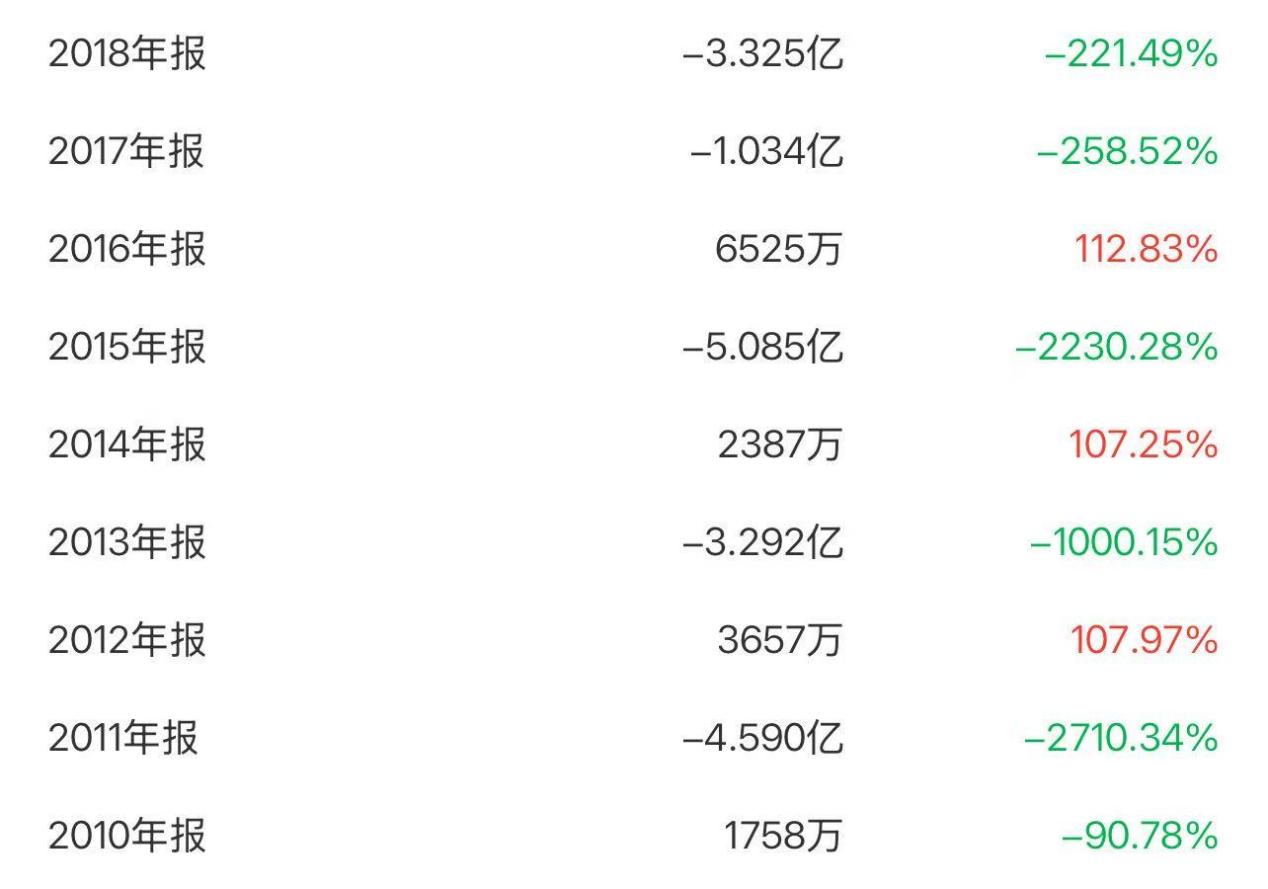

2003年公司首次出现亏损,当年主营业务收入11.74亿元,同比下降3.78%,净利润亏损1.45亿元。后续几年经营未得到有效改善,且在2009年最后的业绩高光之后,彻底陷入动荡亏损、盈利薄弱的状态。

数据显示,在2010年至2018年间,莲花控股多个财年净利润亏损,其中2011年亏损4.59亿元,2013年亏损3.29亿元,2015年亏损5.09亿元,2017年亏损1.03亿元,2018年亏损3.33亿元。

可以看出,每个财年的亏损均以亿元计数,而中间所夹的盈利财年,净利润规模也只有几千万,而这种微薄的盈利状态一直延续到莲花控股彻底回归上升轨道之后。

在这样的经营状态下,莲花控股2018年资产负债率约达128.97%,净资产为负,连续多年经营现金流不佳,主业造血能力丧失,无法持续覆盖利息与刚性支出;2019年,公司到期债务集中,资产不足以清偿全部负债,叠加经营现金流枯竭,停产与资产处置频发,无法按期偿付本息,形成实质性债务危机。

需要注意的是,自2014年起,莲花控股曾着手推进一系列的“改革”措施,且为了切合公司大健康、智慧农业等改革路径,曾更名为“莲花健康”“莲花股份”。2015年,莲花控股着手筹划非公开发行,计划将募集资金投向这些新兴领域。然而,这些改革似乎并未能有效地扭转公司的困境,反而可能在一定程度上分散了其专注于主业的精力。

中国食品产业分析师朱丹蓬曾指出,莲花健康的多元化战略在彼时更多是表面功夫,与核心业务关联度不高,且缺乏实施条件,反而对味精主业构成了拖累。

重整完成品牌价值回升

如此看来,2001年至2018年近二十年中,莲花控股可谓是在黑暗中度过,但跌至谷底必有反弹,债务高企与现金流断裂令莲花控股满足重整法定条件。黎明就在前方。

2019年,周口市中级人民法院裁定受理莲花控股重整申请,这场被寄予厚望的司法重组,成为企业的“生死线”。在民营AMC巨头国厚资产掌权人李厚文的主导下,一系列雷霆举措相继落地:债务与人员的双重减负是重整的核心。通过土地置换、战略资金注入、股票转增等组合拳,公司成功化解约20亿元债务,同时妥善安置万余名职工,彻底卸下了压垮企业的两大包袱。这一过程中,控股股东变更为芜湖市莲泰投资管理中心,管理层完成换血,为后续改革扫清了体制障碍;治理结构的深度重塑紧随其后。公司推行统一垂直管理,打造“产供销储运”协同机制,彻底破除老国企的效率瓶颈。用人机制上确立“能上能下、能进能出”原则,对核心骨干实施股权激励,从根本上激活了员工创造力。

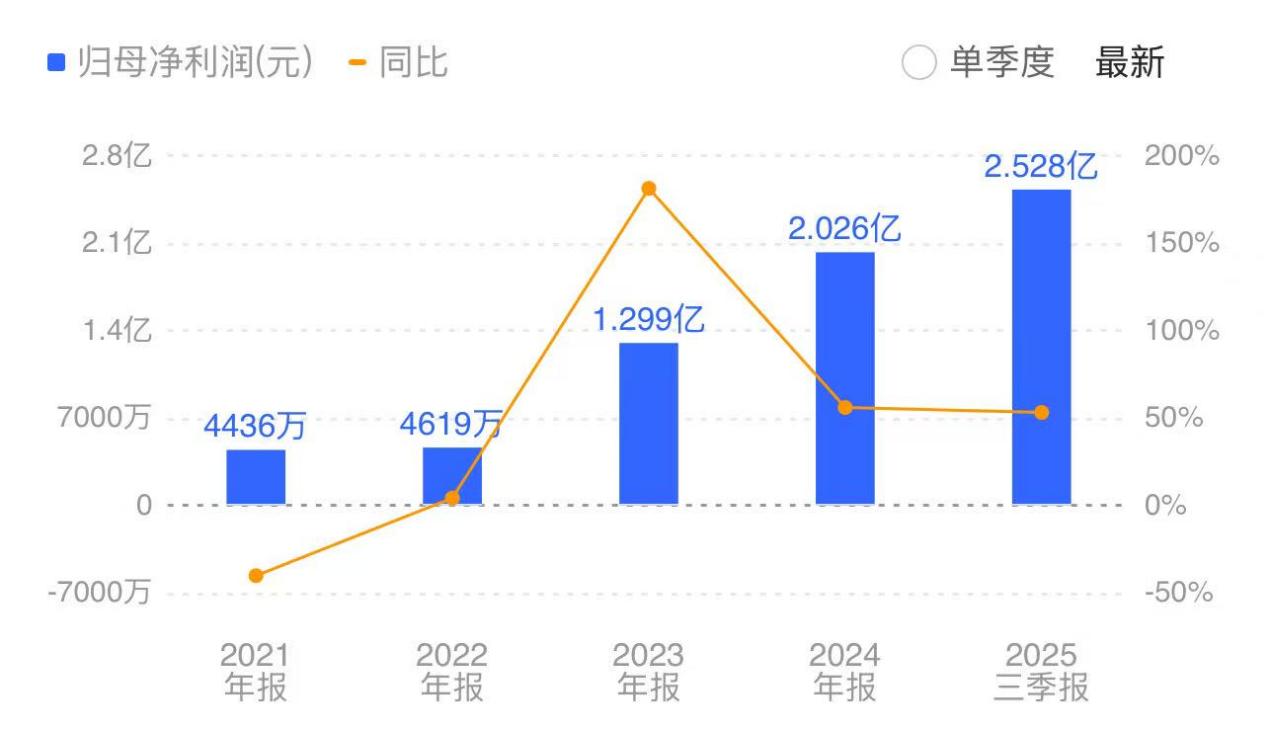

2020年,重整后的莲花控股迅速扭亏为盈,实现净利润7429万元,迈出了重生的第一步。

然而,司法重整仅是起点,持续盈利的关键在于战略重构。

莲花控股首先对主业发起整改,2022年,公司“521品牌复兴战略”,即十四五期间实现营收50亿元,市值200亿元,品牌价值回归第一梯队。

之后,或是在莲花控股的公关手段下,也或是在人们对传统企业传统产品的固有情怀下,不断有科普博主发文为味精平反,称“一句谣言,让一家民族企业彻底落寞”。

据介绍,在此次“味精平反”中,鸡精、蚝油等常见调味品均被指出含有味精;而味精,本质上是粮食发酵的产物,是安全无害的。随着味精致癌、致脱发等说法被证实为没有科学依据的谣言,莲花味精也重新得到了网友们的关注。

随着舆论声音持续被放大,莲花味精终于“洗白”。2023年,其营业收入达21.01亿元,同比增长24.23%;净利润达1.30亿元,同比增长181.26%。

锚定“消费+科技”双轮驱动

品牌价值回归,莲花控股再获新生,但味精市场长期面临萎缩的状态也是公司不得不面对的现实。根据马上赢数据显示,2024年调味品各重点类目,味精在调味品市场份额占比仅1.7%,远低于酱油(21.5%)、醋(5.7%)、鸡精(4.2%)、蚝油(3.9%)等。

基于此,莲花控股被迫再度开始改革。2023年4月份,莲花健康水业公司开始营业,标志着莲花正式进军水饮市场,此后陆续推出莲花电解质水系列、矿泉水系列、苏打水系列、植物饮料系列等多款水饮产品;2024年,莲花还进一步拓展预制菜赛道,推出“莲花家宴”系列产品,并计划通过跨境电商进军海外市场。

在重新开辟的多元赛道中,算力最受瞩目。莲花控股再次明确“消费+科技”双轮驱动战略,算力业务成为其转型的关键抓手。众所周知,算力是人工智能的核心基础设施,2023年后国家政策密集支持“东数西算”工程,推动算力需求爆发。

2023年6月,莲花控股召开总裁办公会确定进军智能算力业务,随后于当月30日投资1.21亿元成立全资子公司莲花科技作为算力业务平台。通过布局智算中心、自主研发平台,如“莲花紫星”等,精准切入AI产业链中游,避开重资产投入,采用轻资产模式提供算力租赁服务。

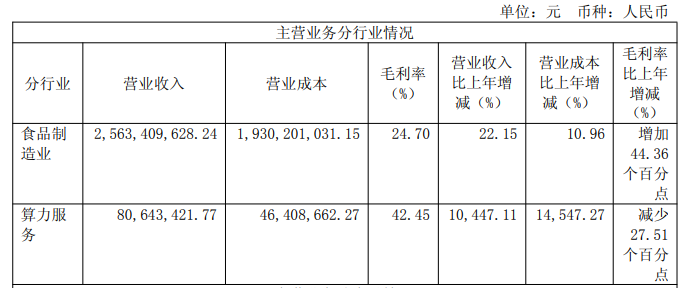

2023年,公司斥资近7亿元采购330台英伟达H800服务器,在深圳、广州等地部署7个智算中心,切入裸金属服务、云存储等领域。尽管上交所质疑其与主业协同性,且面临芯片供应短缺、订单终止、回款放缓等挑战,但2024年前三季度算力业务已贡献5570万元收入,2024全年度,公司算力服务收入达8064.34万元,同比增长10447.11%,成为明确的第二增长曲线。

截至2024年末,在智算中心建设方面,莲花控股完成呼和浩特、宁波、无锡、马鞍山、广州、深圳、上海、东莞等9地智算中心的服务器部署,服务范围覆盖了京津冀、长三角、珠三角、粤港澳大湾区;在自主研发方面,公司取得了莲花紫星云计算平台、云存储平台、紫星资产管理平台等9项软件著作权证书和一项发明专利;获得了AAA资信、ISO9001质量管理等6项体系认证证书等。

反应在股价上,从开辟算力业务至今,莲花控股股价增长超60%,市场反应热烈。就莲花控股对算力业务的投入而言,布局算力绝对是一次决绝的尝试,成功便成为行业佳话,失败就成为负面典型。所幸的是,这场背水一战的自救至少从目前来看,已取得了一定的成功。