今年5月,一则看似不起眼的交易在电气行业掀起波澜。国内特高压龙头保变电气以1.3亿元的“白菜价”,出售了其印度子公司阿特兰塔90%的股权。

这个决定背后透着无奈。当初注册资金就达2.37亿,加上后续投入的生产线和人才,保变电气在这个印度项目上砸了十几亿。

如今近乎“清仓大甩卖”,让人不禁疑问:这家有着60年历史的老牌国企,究竟怎么了?

业绩迷思,数字背后的真相?

从表面数据看,保变电气似乎正在走出低谷。

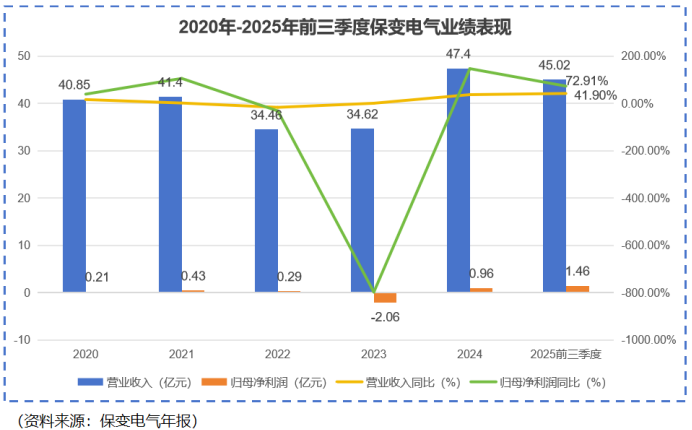

2025年前三季度,公司营收45.02亿元,同比增长41.9%;净利润1.46亿元,同比大增72.91%。

然而,细看财报会发现,这1.46亿净利润中,有5495万元来自出售印度公司的非经常性收益。剔除这部分,公司主营业务的盈利能力依然有限。这种“业绩回暖”,更多是“断腕求生”下的财务技巧。

事实上,保变电气的困境早有端倪。2020-2023年,公司营收从40.85亿下滑至34.62亿,净利润在2023年直接亏损2.06亿。

这场“业绩拉锯战”的背后,是公司十多年前战略失误留下的后遗症。

一场持续十余年的“消化不良”?

时间回到2005年,刚上市的保变电气为分散风险,确立了“新能源+输变电设备”双主业战略。

公司豪掷26亿元创立天威四川硅业,大举进军光伏产业。

初期确实取得不俗成绩。到2010年,其薄膜太阳能电池在成本下降40%的同时,转换效率提升17%,新能源业务营收贡献近30%,风头一时无两。

然而,2012年的行业寒冬改变了一切。欧债危机、贸易环境恶化导致光伏产能严重过剩,产品价格断崖式下跌。就连如今的龙头隆基绿能当时也陷入亏损,保变电气更是损失惨重。

多个子公司停产、半停产,新能源业务营收贡献骤降至5.9%。连续两年巨亏让公司面临被“ST”的风险。2013年,保变电气不得不壮士断腕,剥离新能源业务,回归输变电主业。

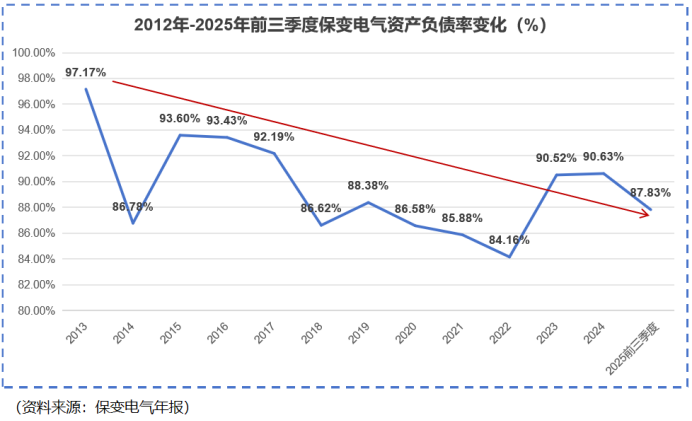

但巨额投资已无法收回。这次战略失误的直接后果是债务高企,资产负债率飙升至97.17%,有息负债率高达67.33%。这个“包袱”,保变电气背了十多年。

直到2025年前三季度,公司资产负债率才降至87.83%,虽仍处高位,但已是“历史较低水平”。这场持续十余年的“消化不良”,终于看到缓解的曙光。

60年磨一剑的“看家本领”。

尽管经历波折,但保变电气依然能在激烈竞争中屹立不倒,靠的是60年积累的技术底蕴。

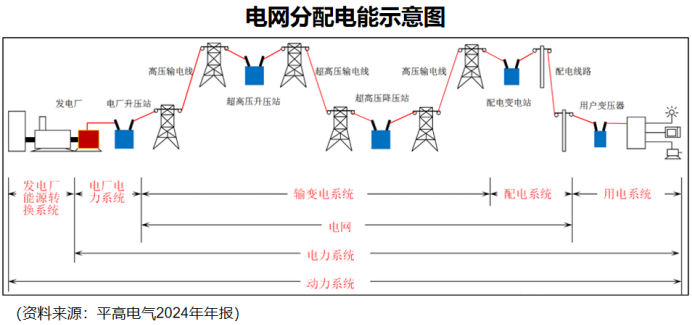

特高压是远距离输电的“神器”。当电压达到1000千伏以上时,输送损耗可从普通电网的5-7%降至2-3%。我国能快速完成全国电网覆盖,特高压技术功不可没。

在这个领域,保变电气是当之无愧的拓荒者。2009年,当1000千伏特高压技术还很稀缺时,公司工程师张栋带领团队研发出全球首台240Mvar/1000千伏单柱式特高压电抗器,重量减轻17%,损耗降低15.6%。

更令人称道的是,为解决特高压设备在西部复杂地形的运输难题,张栋团队创新提出“五模块”解构技术,将庞然大物化整为零。2017年,这项技术成功应用于榆横-潍坊特高压工程,破解了行业长期痛点。

如今,保变电气的变压器产品覆盖110kV-1000kV全系列,贡献公司99%的营收。更重要的是,它是国内首家拥有核电站变压器制造资质的企业,拥有一支高素质科研团队。

公司董事长对此充满信心:“六十年的技术积累是我们最宝贵的财富。随着电网建设进入新周期,我们在特高压领域的技术优势将得到充分释放。”

资源整合,拥抱“新大腿”的机遇。

技术虽强,但在竞争激烈的输变电行业,单打独斗已不够。

保变电气的破局之道,是“抱大腿”。

2024年9月,行业迎来重大变革:中国兵器装备与中国电气装备进行业务整合。整合后,中国电气装备持有保变电气37.98%股份,成为新任控股股东。

这个变化意义重大。中国电气装备是为电力行业“主辅分离”而成立的巨头,旗下拥有中国西电、许继集团、平高电气等一众行业翘楚。背靠这棵大树,保变电气获得了前所未有的资源优势。

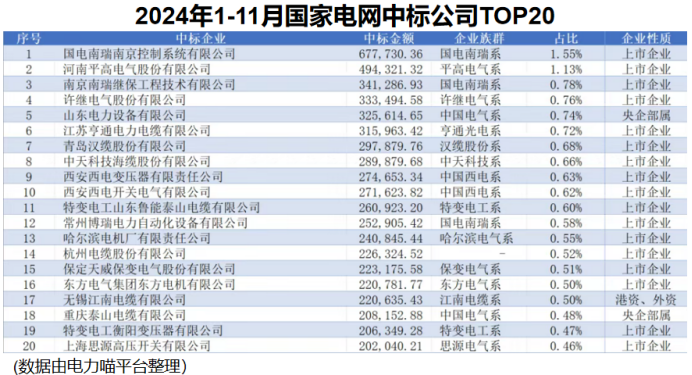

国家电网在2025年工作会议上宣布,全年电网投资将首次超过6500亿元。这些投资产生的订单,基本被国电南瑞系和中国电气系瓜分。

数据显示,2024年1-11月,国家电网前20位中标企业中,这两个派系就占了10席。成为“内部人”后,保变电气分得订单的机会大大增加。

当然,集团内部也存在竞争。许继电气擅长智能电网,平高电气专注高压开关,而保变电气与中国西电在变压器业务上有所重叠。但集团已明确计划,在2029年前“稳妥解决同业竞争问题”。

这意味着,保变电气在坚守技术护城河的同时,有望新增一条“资源护城河”,走上类似国电南瑞的稳定发展之路。

言西认为保变电气盲目追逐风口可能付出沉重代价。而特高压领域的坚守,反而让公司在行业回暖时能够快速复苏。

技术底蕴是穿越周期的压舱石。从巨亏到能够“断腕求生”,保变电气依靠的是特高压领域不可替代的技术实力。这是它在多次危机中存活下来的根本。

并入中国电气装备体系,不仅带来订单保障,更提供了在更大平台上优化资源配置的机会。这对老牌国企的转型升级至关重要。高负债问题虽缓解但未根本解决;集团内部竞争关系的处理需要智慧;如何在保持技术领先的同时提升盈利能力,仍是待解课题。

保变电气是一个老牌国企在时代变革中挣扎求生的缩影。从新能源的挫败到海外扩张的受挫,从债务压身到艰难去杠杆,这条路走得并不轻松。

但值得肯定的是,凭借六十年的技术积淀和关键时刻的战略抉择,这家特高压老将正在迎来新的生机。出售印度资产是“断腕”,拥抱中国电气装备是“新生”,而在特高压新周期中的技术优势,则是它最大的底气。

电力行业关乎国计民生,需要一代代“电气人”的真刀真枪。

保变电气这位老将的未来,值得期待。

注:(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

- End - 希望和你一起共鸣! @关注和转发,就是最大的支持@ 为防失联,请添加作者微信: zbyzby_233 (请说明身份来意)

@关注和转发,就是最大的支持@ 为防失联,请添加作者微信: zbyzby_233 (请说明身份来意) (来源:Ting言说的财富号 2025-11-19 07:03) [点击查看原文]