作者:林叔investment

公众号:linshu_invest

为了进一步了解晶圆代工行业的全貌,今天,我们来了解下晶圆代工行业的护城河宽不宽?

一、生产要素方面

1. 核心技术

中芯国际在14nmFinFET工艺的量产和N+1等先进节点的技术突破,在先进制程领域构建了深厚的专利壁垒。大量的技术积累和持续的科研能力是晶圆代工领域的核心护城河。

从专利角度分析,台积电专利数量累计为10万4千个,中芯国际的累计数量为1.4万个,华虹公司为4644个,联电为1.56万个,格罗方德为8500个,晶合集成为1020个,力积电为1355个。国际方面,台积电的累计专利数是中兴国际的7.43倍;国内方面,中芯国际的累计专利数是华虹公司约3倍,是晶合集成约13.78倍。2024年度新增专利数量方面,台积电为6700个,中芯国际为514个,联电为364个,华虹公司为230个,晶合集成为332个,力积电为146个。国际方面,台积电2024年新增专利数为中芯国际的13倍,联电增长数量低于中芯国际。国内方面,中芯国际是华虹公司2.23倍,是晶合集成的1.55倍。总的来说,从专利的维度来看,国际方面,台积电站展现了强劲的技术研发能力,中芯国际与之差距很大。同时,我们也看到中芯国际研发能力已经赶超联电,累计专利总数与联电的差距较小。国内方面,中芯国际无论是从累计专利数和新增专利数都远超于华虹公司和晶核集成,值得关注的是,晶合集成的新增专利数量赶超华虹公司,说明晶合集成的研发能力方面呈现快速追赶之势。

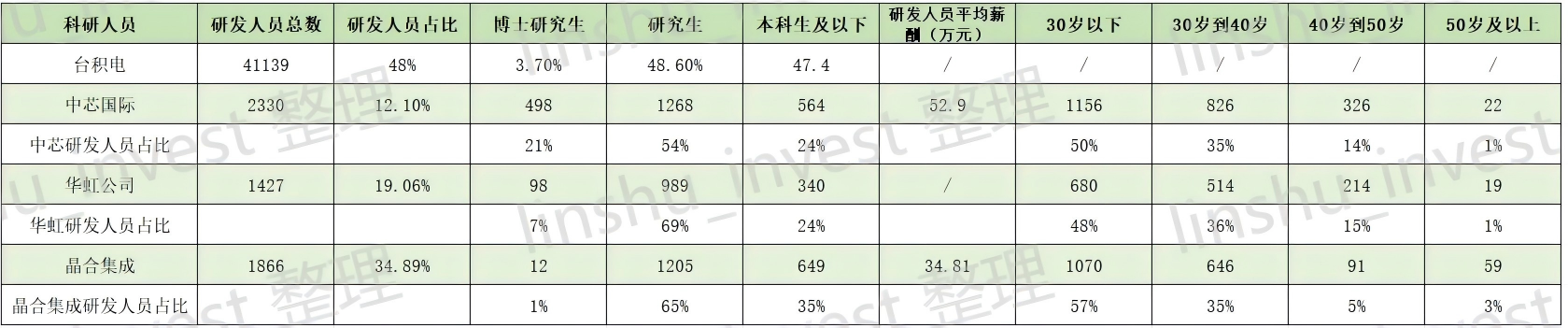

2. 研发人员

在半导体行业,技术是核心,科研人员是公司重要的资产。在当前国家和科技的战略布局下,晶圆厂处在加速扩建中,科研人员越来越枪手和紧缺,而培养一个科研人员的周期为4-8年,短期内,无法快速补给,因此,抢占更多数量的科研人员,成为重要的技术护城河。

根据统计数据,台积电研发人员总数为4.11万人,中芯国际为2330人,华虹公司为1427人,晶合集成为1866人。台积电的科研人数是中芯国际的17.66倍;中芯国际是华虹公司的1.63倍,是晶合集成的1.33倍。研发人员数量上,台积电依旧显示了强大优势。国内方面,虽然,中芯国际与另外两家差距的倍数小于其他项目。但是,在博士研究生人数占研发人员数量方面,中芯国际人数为498,占比21%;华虹公司人数为98人,占比仅为7%;晶合集成的博士研究生人数更少仅为12人,占比约1%。在科研人员质量方面,中芯国际明显要优于另外两家公司。薪酬方面,中芯国际的研发人员年均薪酬为52.9万元,明显高于晶合集成的34.81万元,然而华虹公司并未公布这一数据。优于市场的薪酬条件,有助于稳定且形成稳定的研发力量。

3. 资金

众所周知,晶圆厂建设是非常昂贵的。根据制程的成熟度和产能,越先进的制程工艺,费用越昂贵,因此,形成了很深的护城河。

根据公开数据,笔者整理了近期的新建晶圆厂的投资额,先进制程5nm以下,一座晶圆厂的投资高达200亿美元,折合约1400亿人民币。国内一条12英寸成熟制程的生产线约为200亿元人民币。6英寸/8英寸晶圆厂,最低的投资门槛为20亿元。由此可知,晶圆厂的建设门槛很高,大部分需要政府资金的支持。

二、生产关系方面

1. 政府机构

半导体行业符合国家发展支持领域,且中芯国际已经获得了国家大基金二期的投资。同时,中芯国际分别在上海,北京,天津,深圳建设了分厂。

但是,我们也看到了,在成熟制程领域地方政府开始投资本土公司建设晶圆厂,以弥补本省产业链发展的趋势,重庆,广东和四川都有相关布局。晶合集成的崛起,体现了地方政府扶植地方企业的成果,如果本土产品端市场需求强劲,将与本土晶圆厂形成强势闭环,形成地域护城河。

2. 供应商方面

除了先进制程领域光刻机EUV等设备,基本实现了国产替代,供应链稳定。

3. 客户方面

先进制程,由于中芯国际在国内先进制程领域一骑绝尘且台积电和三星受美国出口管制的限制,不能对中国出口7nm以下的芯片,因此,中芯国际成为唯一选择。华为与中芯国际建立了牢固的合作伙伴关系,国产AI设计公司寒武纪等也与中芯国际建了深度合作。同时,国产AI大模型,阿里,百度等都与中芯国际建立了深度合作关系。收益于技术限制,该领域中芯国际护城河很深。

成熟制程方面,受益于AI应用和新能源智驾汽车的驱动,需求多样,逐渐有其他的晶圆厂介入,特色化工艺和多元化服务成为晶圆厂突出的竞争力,中芯国际在这方面的竞争存在压力。