近日,一则公告震惊锂电行业。

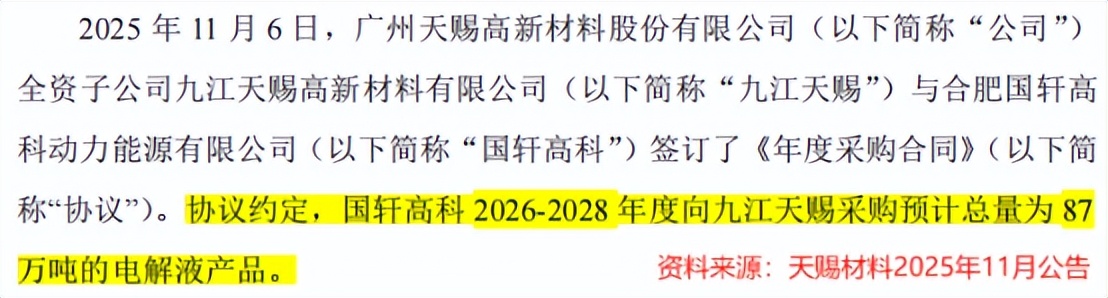

11月7日,天赐材料与国轩高科、中创新航签下长期供货协议,预计2026-2028年向其供应合计159.5万吨电解液,订单金额超400亿元。

在此之前,公司已锁定宁德时代、瑞浦兰钧等核心客户电解液订单,合计超140万吨。

要知道,就在2024年,天赐材料还深陷行业寒冬。如今公司订单扎堆落地,是偶然的时来运转,还是必然的厚积薄发?

核心底气:技术与产能支撑

能让电池厂商争相锁定长期合作,天赐材料的核心王牌,藏在六氟磷酸锂的技术突破中。

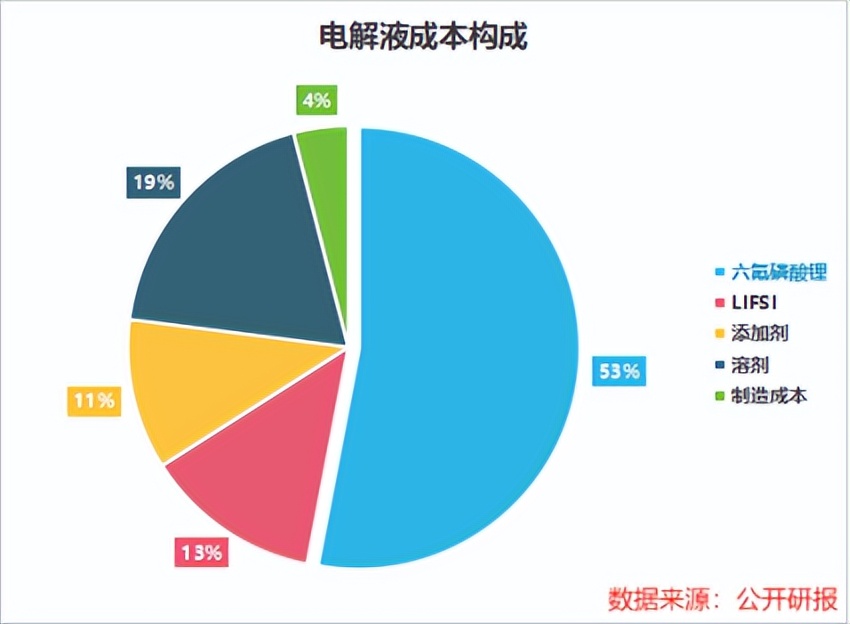

六氟磷酸锂,是电解液里的关键溶质,它在电解液中成本占比为53%,能提高其导电性能和稳定性,重要性不言而喻。

但六氟磷酸锂的生产技术长期被海外企业垄断,不仅价格昂贵,供应还极不稳定。

为打破卡脖子困境,2007年,天赐材料与北美专家签订协议,获得六氟磷酸锂生产技术的亚洲独家使用权。

经过潜心研发,公司于2011年在九江基地成功实现六氟磷酸锂自产,首年产量达82吨,摆脱对进口的依赖。

在此基础上,天赐材料创新研发出行业独有的,液态六氟磷酸锂生产技术。

相较于多氟多、天际股份等同行的固态工艺,液态技术省去结晶步骤,可直接将溶剂与六氟磷酸锂混合生产电解液。

通过使用液态技术,天赐材料可将电解液单吨成本控制在5万元左右,较行业平均成本低15%-20%。

凭借产品、技术优势,从2016年开始,天赐材料连续九年稳居全球电解液出货量第一,2024年全球市占率高达30%,领先于新宙邦、瑞泰新材等竞争对手。

而核心原材料的高度自供,更让合作稳定性大幅提升。

2025年上半年,天赐材料六氟磷酸锂自供率超98%,高纯碳酸锂更是实现了100%自供,这种“自给自足”模式让成本优势贯穿全生产环节。

即便2022-2024年行业下行,天赐材料电解液毛利率从38.55%下降至17.45%,但其2024年的毛利率水平,仍高于新宙邦、永太科技等同行,守住了盈利底线。

充足的产能,则为公司承接大额订单提供了坚实支撑。

目前,天赐材料已在广州、九江、天津等地建立生产基地,现有电解液年产能达86万吨。

2026年,江门20万吨项目将投产,摩洛哥15万吨一体化基地、北美20万吨项目也在加速推进,为其订单交付提供坚实保障。

能够签下大额订单,离不开天赐材料技术与产能的支撑,但令人好奇的是,订单为何会在这时扎堆签订呢?

周期反转:订单密集落地

订单密集落地的背后,是电解液行业触底回暖的明确信号。

2025年8月初,作为电解液核心成分的六氟磷酸锂,价格还停留在5万元/吨的低点,到了11月初就飙升至12万元/吨,增幅高达140%。

这轮涨价,是供需关系调整的结果。

供给端,前几年低价竞争导致中小企业产能出清,头部企业扩产理性;需求端,动力电池与储能市场双增长,预计2026年全球锂电池出货量同比增速将达20%,需求持续旺盛。

原料价格上涨,已开始向电解液终端传导。天赐材料透露,其电解液报价与六氟磷酸锂价格挂钩,进一步印证了这一趋势。

供需反转之下,电池厂纷纷抢签长单,既能锁定采购价,规避后续涨价风险,又能保障核心材料供应不中断。

对天赐材料而言,这更是翻身的关键契机。

2020到2022年,随着新能源汽车需求爆发,电解液作为锂电池的核心材料,一度供不应求,价格飙升。

在旺盛的需求下,公司业绩也实现了迅猛增长。财报数据显示,2022年天赐材料实现营收223亿元,同比增长101%;净利润57亿元,同比飙升159%,风光无两。

而2022年之后,随着上游锂盐、六氟磷酸锂产能疯狂扩张,叠加下游新能源车增速放缓,电解液价格开始下降。

2022到2023年,电解液价格从4.83万元/吨降至2.3万元/吨,2024年进一步跌至1.38万元/吨,两年内降幅超70%。在这一趋势下,2024年天赐材料营收降至125.18亿元,净利润降至4.84亿元,净利润较2022年缩水超90%。

2025年,公司业绩终于出现了拐点。

随着电解液价格上涨,天赐材料业绩快速回暖。2025年前三季度,天赐材料实现营收108亿元,同比增长22%;净利润4亿元,同比增长24%。

随着电解液行业的触底回升,天赐材料实现了业绩的翻身,而最新斩获的400亿订单,将为它未来的业绩提供支撑。

前瞻布局:抢占未来赛道

即便手握400亿订单,天赐材料也深知行业竞争的残酷。

电解液行业进入门槛低、产品同质化严重,毛利率持续下滑的阴影始终存在。要想真正穿越周期,公司必须在守住基本盘的同时,抢占未来赛道。

在新型材料领域,天赐材料已率先发力。

公司研发的PEEK材料,可应用于电芯结构件改性,大幅提升电池性能,目前已进入中试验证阶段并获得小批量订单。

天赐材料新型锂盐LiFSI,已实现小规模量产,性能达到全球先进水平。截至2024年底,公司在江西九江有3万吨LiFSI产能。2025年5月,公司年产4万吨LiFSI项目通过审批,产能有望持续释放。

天赐材料更具前瞻性的布局,在固态电池领域。

作为锂电池的下一代技术,固态电池以固态电解质替代传统电解液与隔膜,安全性和能量密度大幅提升。

通过利用液态锂盐生产平台,天赐材料开发出了硫化锂路线的固态电解质,目前已进入中试阶段,公司正配合下游电池客户开展材料技术验证工作。

这一布局,恰好踩中了行业增长的节奏。

目前,宁德时代、比亚迪等公司正在推动固态电池的逐步量产。预计2024到2030年,国内固态电池市场规模将以50%的年复合增速扩张,从17亿元飙升至200亿元。

天赐材料手握400亿订单,同时已未雨绸缪,在新型材料、固态电池等领域,抢占下一代技术的先机。

结语

“创新所获得的收益,是对先行者的奖励。”

正如天赐材料董事长徐金富所言,随着新技术迭代加速,唯有既守住当下优势,又抓住未来机遇的企业,才能在行业重构中持续领跑。

对于天赐材料来说,400亿订单或许并非终点,更像是新的起点。在固态电池即将量产的前夜,天赐材料的突围之战,似乎才刚刚进入高潮。

以上分析不构成具体买卖建议,股市有风险,投资需谨。