10亿,投资收益?!

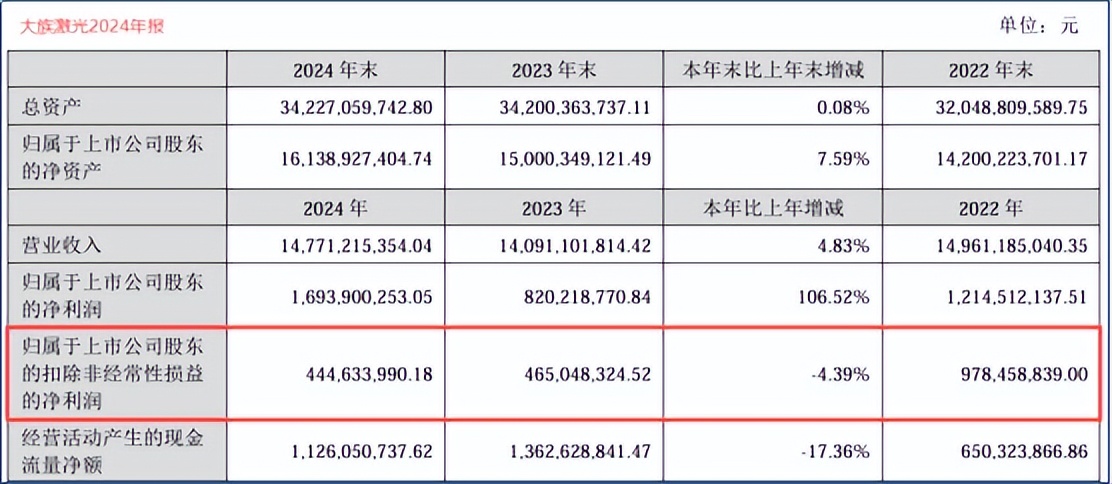

2024年大族激光净利润为16.94亿元,其中投资收益就高达10.4亿元。

能影响利润表的会计科目有不少,比如股权处置带来的投资收益、投资性房地产带来的公允价值变动、营业外收入……

这些都将计入到当期损益中,影响利润端表现。

进一步看,这些投资收益,基本都是通过出售大族思特的股权获得。虽说都是合法收入,但将其去掉后,大族激光当年的扣非归母净利润为4.44亿元,同比减少4.39%。

如此大额的投资收益,不会年年都有。

难道,大族激光日后会陷入“增收不增利”的处境中吗?

大族激光

谱写“光之史诗”

正所谓,手里有粮,心中不慌。

作为国内一流激光设备厂商,大族激光产品种类高达400余种,经过多年发展,沉淀了四万家规模以上工业客户。因此,短期的增收不增利,对公司而言只是小问题。

1996年,从打标业务起家,大族激光正式成立。

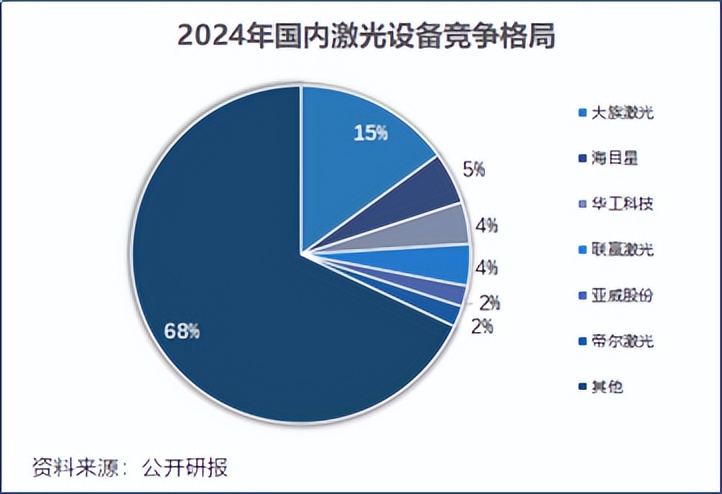

到了2024年,大族激光的激光设备全球市占率达到9%,仅次于德国通快,顺利谱写出自己的“光之史诗”!国内市场也处在领先地位,同年公司以15%市占率,排在行业第一。

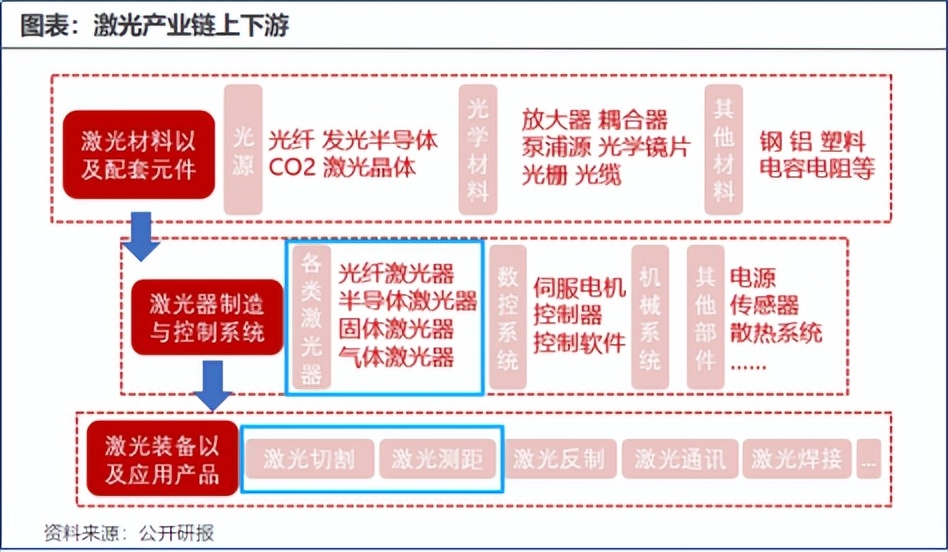

激光设备是一把无比锋利的“光刀”,广泛应用在工业制造、半导体生产、汽车和医疗等行业中。

除了大族激光,国内还有不少厂商涉猎此领域。

华工科技是华中地区,首家由高校产业重组上市的高科技公司。不过,大族激光设备布局更全,多集中在产业链下游;华工科技更侧重光电器件(中游)的生产,像光伏锂电设备、半导体和显示面板设备,整体涉及较少。

海目星、联赢激光等厂商,则在锂电、汽车等其他领域,以差异化策略打下部分市场。

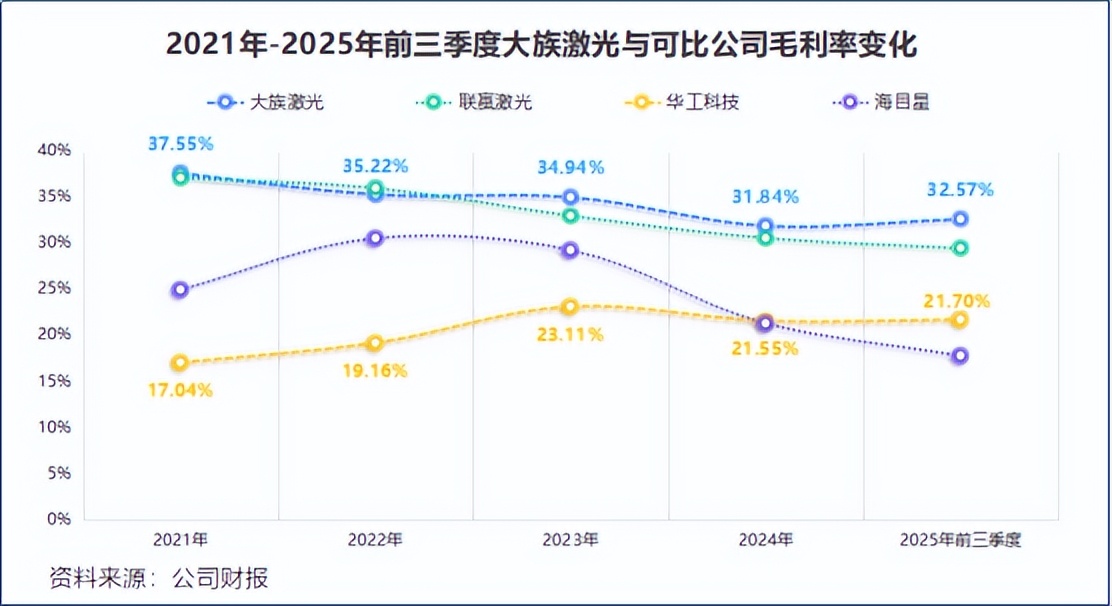

大而全的产品优势,也反馈在盈利能力上。

大族激光毛利率常年维持在30%以上,明显高于华工科技、联赢激光等行业对手。2025年前三季度,公司毛利率攀升至32.57%,构筑起“盈利护城河”。

大族激光深知,市场竞争如逆水行舟,不进则退。

唯有精细化企业管理,持续加码研发,才能将当下的产品优势,转化为未来的前进动能!

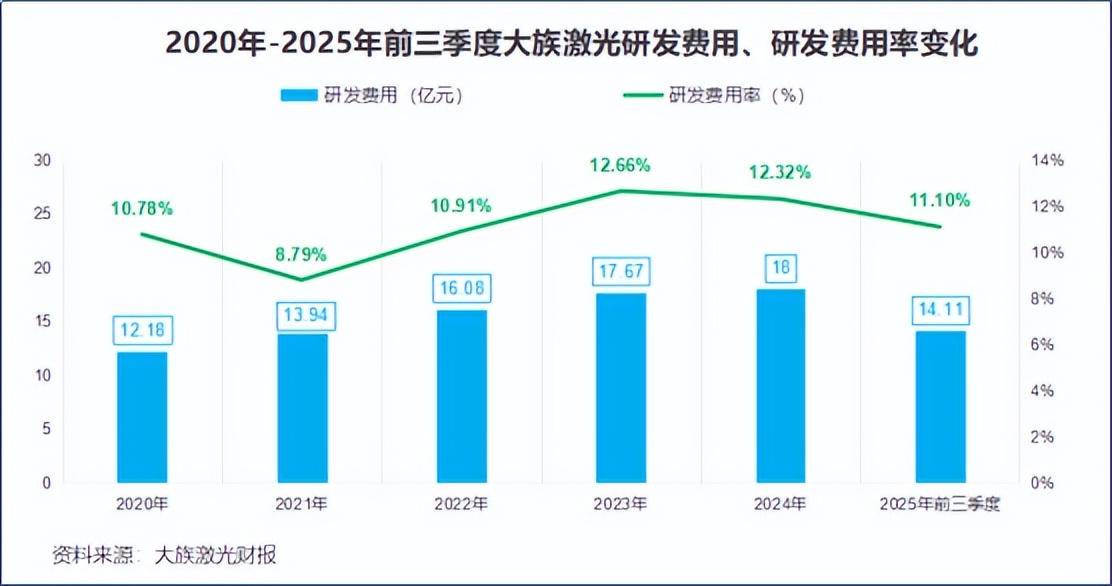

所以,公司一边勤勤恳恳提升管理与运营效率,将期间费用率从2020年的30%降至2024年的27%。另一边把省下的钱拿去搞研发,2020-2024年间,公司研发团队人员从4825人增至6581人,研发费用从12.18亿提升至18亿。

2025上半年,公司推出全球首台150kW超高功率切割机,研发的三维五轴切割头取得技术突破,实现广泛国产替代。

至此,大族激光的研发投入与技术回报,形成完美闭环。

这样看来,即使公司扣非净利润短期下降,长期来看,也难以撼动在行业内的领先地位与研发底蕴。

大族数控

全球第一的PCB设备生产商

倘若说研发,为大族激光打造出一张坚实底牌。

那大族数控的崛起,则令其手握一把所向披靡的“利剑”!

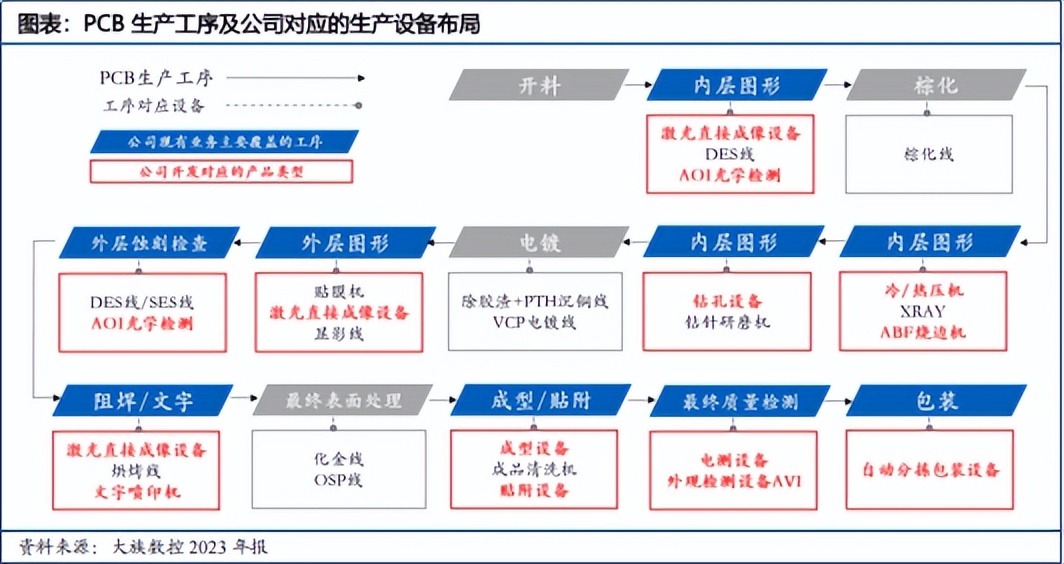

大族数控是大族激光的控股子公司,同时是2024年全球市占率第一的PCB设备生产商。产品广泛适配刚性多层板、HDI板和类载板等细分市场。PCB制造过程中,有开料、层压、钻孔等数道工艺,而大族数控,已在多个细分环节拥有技术布局。

我们都知道,AI热潮下全球科技公司在增大算力基建投入。

海外市场,预计2025年Meta、亚马逊、谷歌和微软四大云厂商资本开支合计在3500-4000亿美元。

放眼国内,一众PCB厂商同样如火如荼扩产中,动辄就是10亿以上的大投资。胜宏科技、东山精密和深南电路等公司,均在推进HDI板与高多层板扩产计划,大族数控有望赶上这波扩产热潮。

PCB设备价值分布中,钻孔设备成本占比最高,约20%。

高阶PCB存在不少的盲孔、埋盲孔,对激光钻孔提出更高要求。公司掌握高端CO₂激光钻孔技术,满足任意层HDI和类载板技术要求。

据数据,大族激光2024年销售3119台钻孔设备,产销率高达108.9%,产品供不应求。中报显示,公司还成功中标京东方AMOLED产线项目,打入国内面板龙头供应链。

从PCB设备“领导者”到显示面板的“破局者”,大族数控这一把利剑,仍在开疆拓土。

新能源设备

“稳中有进”

大族激光产品应用领域,集中在通用制造、半导体和消费电子、新能源三大方向。

三者和谐分工,通用制造设备负责“守成”,半导体与消费电子产品负责“创新”,光伏锂电领域的新能源设备,则承担起稳中求进的任务!

固态电池加速渗透,预计2030年固态电池设备市场规模可达270亿。

2024年大族激光中标了东风鸿泰-固态电池中试线建设项目,2025年2月,首套设备已进入产线。公司在固态电池领域,已经布局固态电芯超声波焊接机、终封机等众多产品。2025上半年,大族激光锂电设备实现营收9.23亿,同比大增38.79%。

另一边,光伏领域的业务拓展,也在顺利进行。

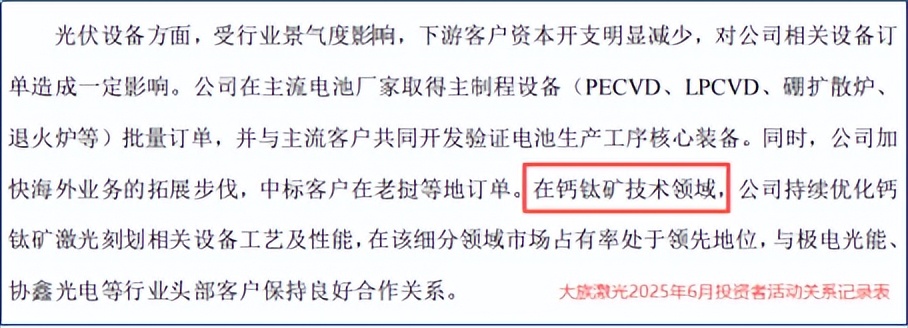

公司不仅获得主流电池厂家的设备订单,同时中标老挝等地的海外订单。同时布局新一代技术,推进钙钛矿激光划刻设备的工艺和性能,与协鑫光电、极光电能等客户保持合作关系。

这样看来,通用设备、半导体和新能源多个业务支柱,成功构筑起公司的业绩基石。

结语

宏图徐展,以光为引,大族激光,前程万里!

一束光,缔造出大族激光的制造帝国,也加速了国内高端精密制造的征程。

现下,大族激光正从传统的激光设备制造商,转变成为涉足半导体、新能源、显示面板三大领域的多面手。扣非净利润下降只是短期现象,将目光放长远,公司已驶上业绩增长的隐形车道。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。