自从8月以来,电解液和六氟磷酸锂价格触底反弹,跌了3、4年行业景气度终于明显回升。“锂电双雄”近半年来全部翻倍,多氟多近一个月大涨137%,周五龙虎榜机构再次扎堆买入超10亿元!那么六氟磷酸锂到底是个什么概念,如今再去谈它到底晚不晚,还有没有值得一看的投资机会呢?这期咱们就来详细聊清楚。

全球材料涨价催化

Wind市场监测数据显示,从10月1日到11月7日,六氟磷酸锂价格从6.1万元/吨迅速拉升至12.15万元/吨,一个多月内涨幅高达99%,创下近期新高。

这波强劲上涨不仅扭转了自2022年2月历史高点59万元/吨以来持续三年半的下跌趋势,更在资本市场掀起一轮投资热潮。

一、什么是六氟磷酸锂?

六氟磷酸锂究竟是何方神圣?简单来说,它是锂离子电池电解质的核心材料,被誉为锂电池的“血液”。

在锂电池中,六氟磷酸锂作为电解质锂盐,在电池正负极之间起到传导离子的作用,为锂离子电池获得高电压、高比能等相对优势提供保障。

六氟磷酸锂是目前综合性能最好、使用量最多的锂离子电池电解质,全球90%以上的电解液溶质都使用它。

这类材料具有高离子电导率与稳定性,即使在半固态电池过渡阶段,其与固态电解质的混合体系仍不可替代。

六氟磷酸锂的生产技术壁垒很高,其制备涉及低温、强腐蚀、无水无尘工况,要求原料超纯、工艺精准。

在过去,该技术长期被日本三家企业垄断,经过国内相关科研机构多年攻关,才最终突破了技术封锁。

二、为何突然爆发?

六氟磷酸锂价格的这轮强势反弹,背后是供需两端因素的共同影响。

需求端方面,受新能源汽车与储能产业拉动,电解液厂商对六氟磷酸锂的采购量显著增长。

供给端则因前期行业深度调整,大量中小企业产能因长期停工、设备老化而难以快速恢复,导致整体供应偏紧。

卓创资讯分析师韩敏华预计,11月六氟磷酸锂市场行情仍将偏强运行。

不过具体涨价空间需取决于供需双方的博弈结果,而行情持续时间则关键看下游需求是否出现拐点。

需求双轮驱动

六氟磷酸锂市场需求受到动力电池和储能领域的双重推动。

在动力电池领域,2025年前9个月,我国新能源汽车动力电池装机量达494.1GWh,同比增长42.5%。

头部车企表现亮眼——比亚迪10月销量突破44万辆,创下年内新高;吉利、奇瑞等企业新能源车销量同比增长均超50%。

储能领域同样呈现爆发式增长。2025年前三季度,我国储能锂电池出货量达430GWh,同比增长近100%。

政策面上,国家规划2027年实现1.8亿千瓦新型储能装机目标,预计带动2500亿元直接投资。

供应偏紧格局

六氟磷酸锂市场呈现 “低效产能出清+头部企业扩产谨慎” 的双重特征。

2025年第四季度,储能需求激增与海外订单增长推动行业进入供需紧平衡状态。

行业分析显示,若2026年需求增速维持30%以上,全球产能或出现结构性缺口。

天赐材料方面人士透露,当期该公司六氟磷酸锂产能利用率已基本饱和,生产处于高效运转状态。

订单节奏以月度为单位稳步推进,充分匹配市场需求。

三、产业链与市场格局

六氟磷酸锂作为电解液的核心材料,在电解液成本中占比高达60%以上,其价格波动直接影响整个锂电池产业链。

一般来说,1吨六氟磷酸锂大约可以配制8吨电解液,而1GWh动力电池对应需要130-140吨六氟磷酸锂。

电解液行业市场集中度较高,头部企业凭借垂直整合能力、规模效应与技术优势,占据了行业主导地位。

此前,在电解液行业产能过剩的背景下,中小企业因缺乏规模效应和成本管控能力,亏损面持续扩大,面临较大的生存压力。

而随着中小企业产能逐步出清,行业头部企业优势进一步集中,市场格局向龙头倾斜。

2024年,国内六氟磷酸锂有效产能约37万吨/年,其中天赐材料、多氟多、天际股份产能分别为11万吨、6.5万吨和3.7万吨,同期三家企业市场份额合计达到66%以上。

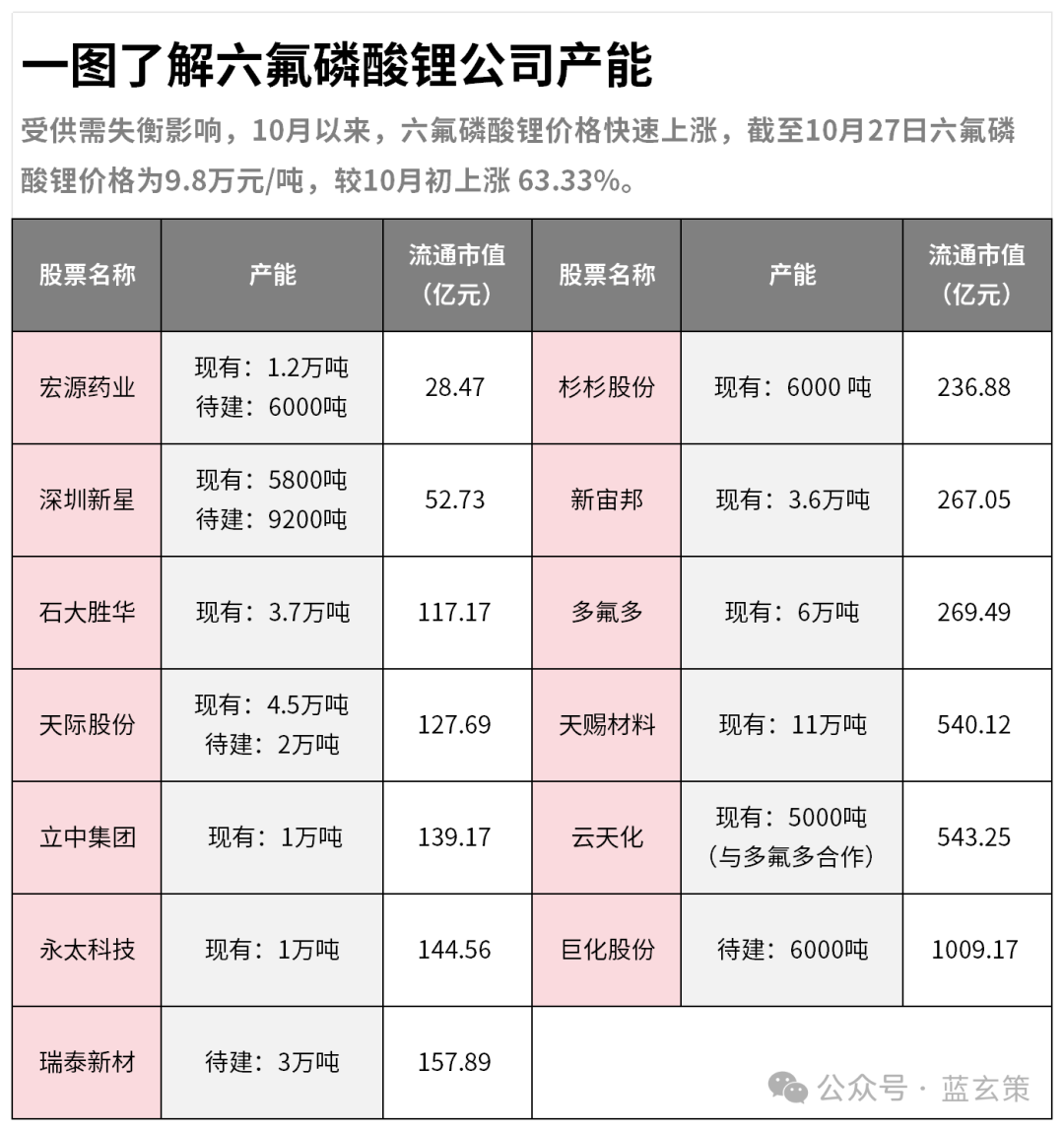

四、主要上市公司一览

六氟磷酸锂概念的上市公司不少,但各家的技术路线、产能规模和客户结构却有较大差异:

1、天赐材料(002709):全球产能霸主,2025年折固产能达11万吨,自供率超90%,全球市占率37%。公司独创液态六氟磷酸锂技术,成本优势明显,与宁德时代、比亚迪等头部电池厂签订长协。2025年前三季度,公司实现归母净利润4.21亿元,同比增长24.33%。

多氟多(002407):国内第二大六氟磷酸锂供应商,现有6.5万吨产能满产运行,与比亚迪签订5.6万吨长协至2027年。公司拥有“萤石-氢氟酸-六氟磷酸锂”全产业链,成本竞争力行业领先。多氟多股价在11月7日单日涨幅达10.01%,自9月以来累计涨幅已实现翻倍。

3、天际股份(002759):2025年产能达5.2万吨,市占率15%,稳居全球前三。子公司新泰材料的晶体六氟磷酸锂精准适配高镍三元电池,江西瑞昌6000吨氟化锂项目投产,自供率提升至30%。

4、新宙邦(300037):通过控股石磊氟材料切入六氟磷酸锂领域,现有产能2.4万吨,2025年底技改后达3.6万吨。公司与宁德时代合作开发耐高压六氟磷酸锂,适配4.5V以上高端电池。2025年前三季度实现归母净利润7.48亿元,同比增长6.64%。

5、永太科技(002326):2025年六氟磷酸锂实际出货量预计1.5万吨,与宁德时代签订电解液长协,自供比例提升至60%。公司液态LiFSI产能达6.7万吨/年,产能利用率稳步提升。

6、石大胜华(603026):2000吨/年超高纯度(≥99.995%) 六氟磷酸锂专供固态电池厂商,技术壁垒极高。公司电解液溶剂市占率全球领先,与六氟磷酸锂业务形成协同。

五、投资潜力与风险

价格走势展望

券商研究机构普遍看好锂电材料板块的复苏前景。

中金公司表示,2025年以来,新能源车中游产业链价格逐步企稳、供需结构改善,新一轮上行周期有望启动。

预计2025年第四季度六氟磷酸锂价格将继续上行,散单价可能突破6万元/吨,2026年价格中枢看至7-8万元/吨,受限于供给增量有限和需求强劲。

信达证券指出,受益于海外能源转型与国内储能政策支持,预计2025—2027年是全球能源转型驱动的储能周期,2026年储能需求增速有望达50%。

未来增长空间

行业预测显示,2026年六氟磷酸锂价格有望延续涨势,尤其在新型储能政策与海外数据中心需求推动下,材料端增速或超30%。

头部企业通过锁定上游锂资源、布局海外生产基地,巩固技术壁垒与成本优势。

未来,随着eVTOL、人形机器人、电动船舶等新兴场景兴起,电池对能量密度、安全性的要求持续提升,市场将催生出“高倍率、轻量化”电解液的需求。

风险提示

投资六氟磷酸锂概念股也需注意多重风险:

技术迭代风险:需关注锂盐替代技术(如LiFSI)的商业化进程。虽然短期内六氟磷酸锂在动力电池与储能领域的不可替代性仍为产业链核心环节提供稳定增长空间,但技术迭代可能会改变现有格局。

产能扩张风险:如果多家企业大规模扩产,可能导致未来产能过剩,影响价格稳定性。

原材料价格波动:碳酸锂等原材料价格波动会直接影响六氟磷酸锂的生产成本和利润空间。

下游需求变化:新能源汽车和储能市场的政策变化或需求增速放缓,将直接影响六氟磷酸锂的需求。

六、投资标的筛选

六氟磷酸锂作为锂电池的核心材料,在新能源汽车和储能行业双轮驱动下,正处于行业景气度上升周期。

随着供需格局的持续改善,以及价格进入上升通道,相关龙头企业有望持续受益。

股友们可关注具有成本优势、技术壁垒和规模效应的头部企业,但同时应警惕技术迭代和产能扩张带来的风险。

在碳中和的大背景下,新能源产业链长期向好的趋势没有改变,六氟磷酸锂作为核心环节,其投资价值值得关注。

通过以上的总结,我们知道大方向是有潜力的,但是那些龙头都已翻倍大涨,即使是在超短线上,许多个股在周五也都冲上了涨停,那么我们还有机会参与么,万一成接盘侠了怎么办呢?

所以在具体的操作上大家盯着龙虎榜的游资和机构动态,如果它们都在撤,这个股就是短期要到顶了没有机会可做;

如果是游资大撤而机构大买入则说明这个股短期热度下降,股价要准备回调了,而由于机构在接盘,它的这种回调就可能是黄金坑,这类股就是我们要找的重点而不是追高去买。

温馨提示:以上提及的上市公司和投资方向仅基于公开信息整理,旨在提供信息参考,不构成任何投资建议。股市有风险,投资需谨慎,在做出任何决策前,请务必进行充分的研究和独立思考。

(来源:蓝玄策的财富号 2025-11-09 17:48) [点击查看原文]