今年秋冬,流感病毒的活跃程度比较高,这方面也为医药市场带来明确的短期催化和中长期结构性机会。

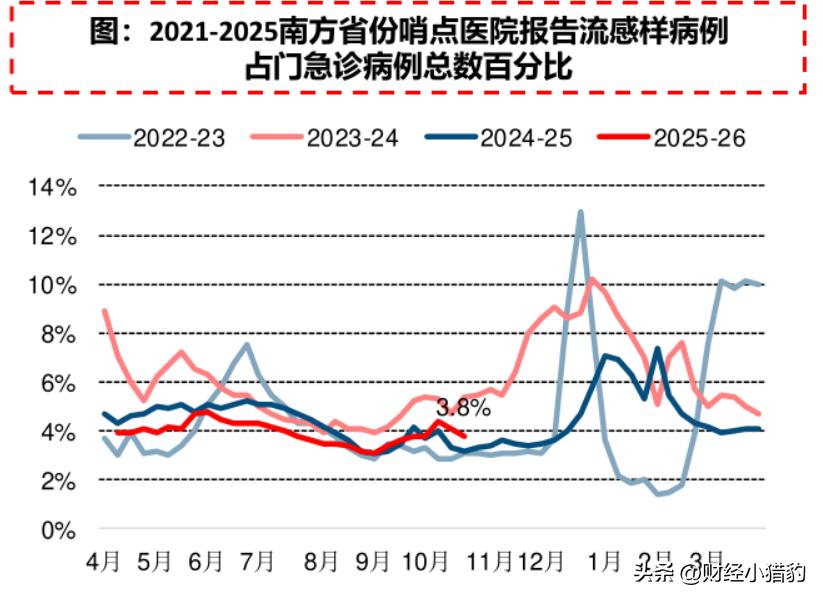

根据国家疾控中心最新监测数据,当前全国流感病毒核酸检测阳性率约为14.6%,其中南方省份达20.7%,北方为7.8%。

这是近年来首次超过鼻病毒,成为当前主要的呼吸道病原体。

从区域分布看,北方省份流感活动水平为 5.1%,南方为 4.6%,均明显高于过去三年同期均值。

邻国韩国的数据也印证了这一趋势:根据公开消息,其第44周流感样症状患者比例达到国家流行阈值的 2.5倍。

需求端:Q4业绩确定性高甲型H3N2主导,症状更典型

当前流行的毒株以 甲型H3N2亚型 为主,占比超过85%。

该毒株并非新出现,但具有较强的传播能力和致病性,感染者常表现为高热、头痛、全身酸痛等典型流感症状,恢复周期相对较长。

值得注意的是,今年流感活动启动时间较常年 提前约两个月。

通常我国流感高峰集中在12月至次年1月,但目前多个区域已进入中等流行水平,其余地区也普遍处于低流行状态。

奥司他韦、玛巴洛沙韦等核心品种在多地出现阶段性或许供不应求,部分渠道价格上浮,直接转化为相关企业四季度的营收弹性。

需求的真实性和时间窗口的确定性,构成了当前最坚实的短期投资逻辑。

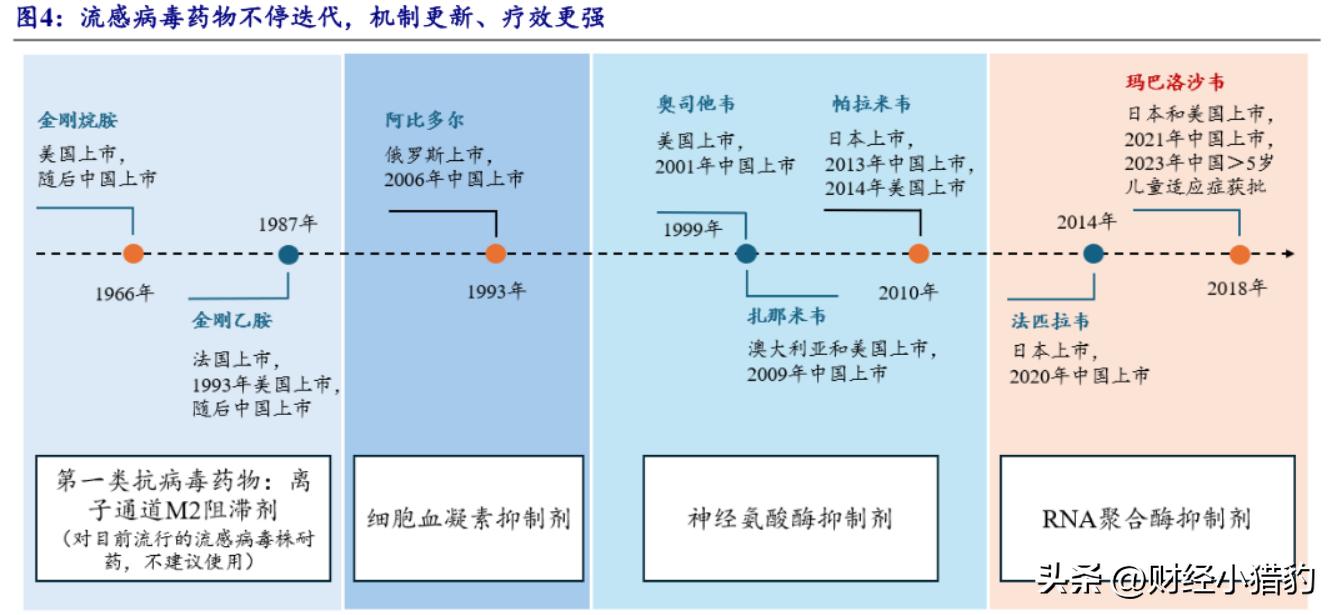

供给端:国产创新药加速替代过去,抗流感市场高度依赖进口原研药。

但近年来,国产创新药快速崛起——以玛巴洛沙韦为代表的新一代聚合酶抑制剂已完成本土化生产,并通过医保谈判实现快速放量。

相比传统神经氨酸酶抑制剂,其具备单剂量给药、病毒清除更快、依从性更高等优势,临床接受度持续提升。

更重要的是,这类药物不再只是“应急储备”,而是逐步纳入常规诊疗路径。

这意味着相关企业的收入结构正从“季节性波动”向“常态化增长”演进,估值逻辑也在重构。

投资视角:三条路径过去,抗流感相关板块多被视为季节性主题。

但今年在真实疫情驱动、产品迭代加速和支付环境改善的多重因素下,行业逻辑正在发生变化。

从受益方面来看,主要有三个方向:

一是具备全球开发潜力的创新药企

拥有全球临床推进能力或已实现海外授权的药企,不仅能对冲单一市场风险,还能享受国际定价红利。

例如,部分企业已将抗病毒管线推进至欧美III期临床,具备长期价值重估潜力。

二是基本面预期边际向好的标的

部分前期因集采或研发投入承压的公司,随着新品上市、成本优化或现金流改善,经营预期正在边际好转。

在流感催化下,这类可能出现“戴维斯双击”。

三是覆盖检测、治疗等环节、具备持续成长性的企业。

同时布局检测(如流感/合病毒联检试剂)、治疗(口服抗病毒药)、预防(疫苗佐剂或递送技术)的企业,具备更强的抗周期能力和客户粘性。

基于此,通过产业链数据,梳理流感产业链的5家公司(所列公司仅基于产业链公开信息整理),供大家参考。

特别声明:以下内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

信邦制药公司拥有6家医院、超5000张床位。

中药主力品种关节克痹丸持续放量,中药饮片产能已提升至6000吨/年,并启动省外市场拓展。

英诺特专注于呼吸道病原体POCT检测,产品覆盖流感、合胞病毒等常见病原体,技术融合AI辅助判读,提升检测准确性与效率。

2024年业绩快速增长,销售网络持续向基层医疗机构延伸。

新华制药作为全球重要的解热镇痛原料药供应商,公司加速向制剂和大健康领域转型。

2024年新药获批数量显著增加,制剂收入占比接近五成,业务结构持续优化。

华润三九依托“999”主品牌及多个过亿单品,公司在感冒、胃肠等大众健康领域占据领先地位。

终端覆盖超40万家药店及广泛医疗机构,线上线下渠道协同能力强。

特一药业

核心产品止咳宝片为百年验方,具有良好的临床口碑和市场基础。

同时围绕呼吸、皮肤及代谢等领域,逐步丰富产品矩阵。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~

(来源:财经小猎豹的财富号 2025-11-09 00:11) [点击查看原文]