风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

利润表惨不忍睹,资金面却暗流涌动,这家公司到底在演哪一出?

看到中盐化工三季报净利润5783万元、同比暴跌90% 的数据时,相信很多投资者的第一反应都是赶紧跑路。$中盐化工(SH600328)$

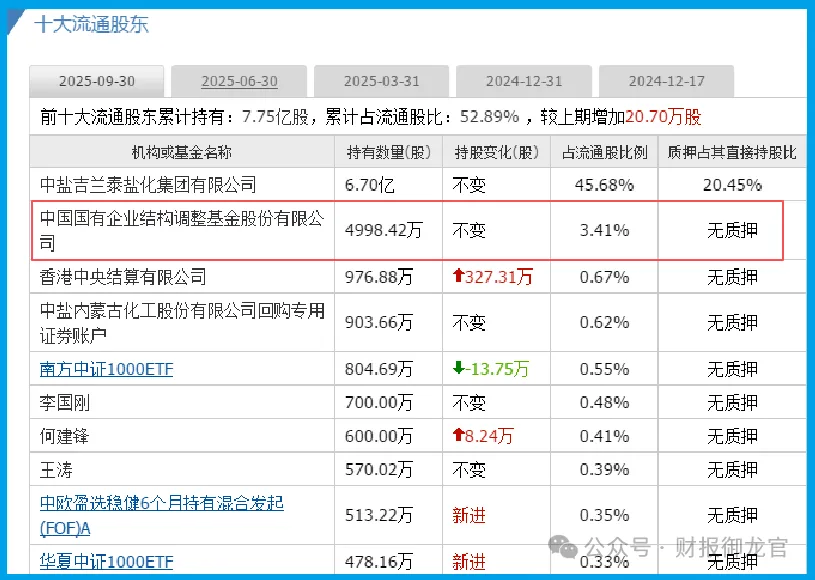

但就在散户纷纷抛售之际,北上资金却做出了完全相反的选择——大举增持50.39%,这背后的逻辑究竟是什么?

更让人困惑的是,在这份看似糟糕的财报中,还藏着这样一组"亮眼"数据。

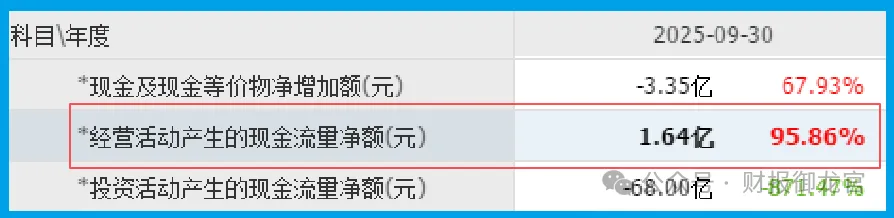

公司销售商品收到的现金净额高达1.64亿元,是净利润的近3倍,同比暴增96%;

存货周转仅需32天,同比加快7%;应收账款周转只要6天,比去年同期还快了1%。

今天,财官就带着大家一起化身财务侦探,抽丝剥茧,看看这家公司到底值不值得关注。

财报中的三大反常信号

判断一家公司的真实状况,不能只看利润表这个"面子",更要看现金流量表这个"里子"。

第一个反常:利润与现金流的巨大反差。净利润只有5783万元,但经营现金流净额却达到1.64亿元。

这说明公司的实际赚钱能力远比利润数据显示的要强。现金流是企业的血液,这个数据的重要性,怎么强调都不为过。

第二个反常:运营效率逆势提升。存货周转32天,同比加快7%,说明产品在市场上依然抢手;

应收账款周转仅6天,这个数字在制造业里堪称极致,意味着公司对下游客户拥有很强的话语权。

第三个反常:聪明资金的逆向操作。在散户恐慌抛售时,北上资金却果断加仓50.39%。这些专业机构显然发现了普通投资者忽略的价值信号。

藏在细节里的真相

除了这些核心财务数据,还有一些细节同样值得玩味。

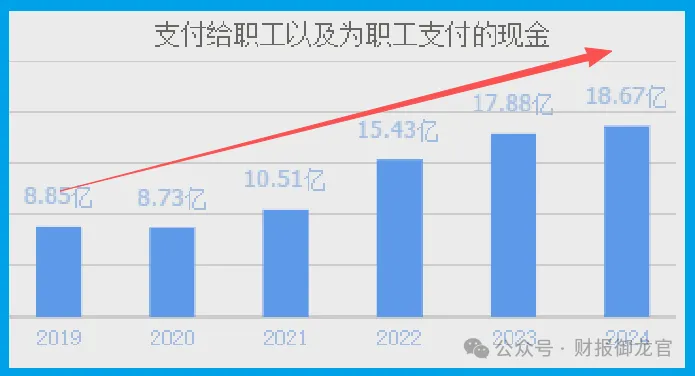

公司员工薪酬连续四年增长,2024年更是达到18.67亿元的历史新高。

在业绩低谷期还能保障员工收入持续增长,这不仅体现了公司的社会责任,更说明了其现金流的充裕程度。

更重要的是,中盐手握一个令所有竞争对手望尘莫及的"杀手锏".

它是中国唯一一家核级高纯钠供应商,同时还拥有世界最大的金属钠生产基地。这个独特地位,正是聪明资金敢于逆势加仓的根本原因。

核级钠:藏在财报外的"定海神针"

虽然财报中没有单独披露核级钠的业务数据,但公司在互动平台上明确表示:"公司高纯钠已在核电领域成功应用,完全符合现有核电装置要求"。

随着我国核电产业进入快速发展期,特别是第四代钠冷快堆技术的推进,核级钠作为关键的核反应堆冷却剂,其市场需求将持续扩大。

中盐作为国内唯一的合格供应商,已经在这个细分领域建立了难以撼动的垄断地位。

这就好比一家金矿企业,短期产量波动并不影响其地下黄金储量的长期价值。

风险提示:光鲜背后的隐忧

当然,财官在这里也要给大家提个醒,任何投资都需要理性看待风险。

公司2025年中报毛利率为10.49%,同比还下降了48%,说明原材料成本压力依然较大。

此外,公司净利润同比下滑90% 这个事实也不容忽视,虽然现金流表现良好,但利润端的压力确实存在。

投资价值的再思考

对于价值投资者而言,中盐呈现出一个典型的"短期承压、长期向好"的特征。

短期来看,公司确实面临着业绩下滑的挑战。但中长期视角下,其在核级钠领域的垄断地位、持续优化的运营效率以及充裕的现金流,都为其未来业绩反转奠定了坚实基础。

特别是在当前估值相对较低的时刻,对于有耐心的投资者来说,这可能正是一个"在别人恐惧时贪婪"的良机。

结语

投资市场上,最难得的机会往往出现在分歧最大的时候。中盐的财报,就是这样一个典型案例。

表面惨淡的背后,是持续改善的运营效率、强劲的现金流生成能力,以及在核级钠这个细分领域的绝对垄断地位。

当大多数投资者被利润表的惨淡数据吓退时,真正读懂财报的人,可能正在悄然布局。毕竟,在市场情绪极度悲观时,往往孕育着最大的投资机会。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。#社区牛人计划##【悬赏】2025三季报启幕!谁主沉浮?#