看客观的个股深度解读,就来找牛探长。拜托大家多多帮我点赞转发评论,你们的评论对我很重要,哪怕一句感谢,或者一个“赞”字,都是我创作的动力,想听啥随时留言!有朋友留言让分析广发证券,一起来看看吧。我认为广发证券股价自2025年7月以来的强劲上涨,已充分定价了市场回暖带来的周期性Beta收益。当前市场正处在“事实兑现”后的情绪高点,并开始为遥远的“AI赋能”故事支付过高的溢价。然而,三大核心错配——“高Beta”盈利结构与高位估值的错配、机构资金实际流向与市场公开叙事的错配、以及AI的长期愿景与短期监管逆风的错配——正清晰地指向一个风险收益比急剧恶化的转折点。

一、 共识的幻象:为何市场一致看好?

在我们提出反向观点之前,必须客观审视当前市场的共识。截至2025年11月初,支撑广发证券股价的逻辑主要有二:

1. 强劲的Beta驱动业绩

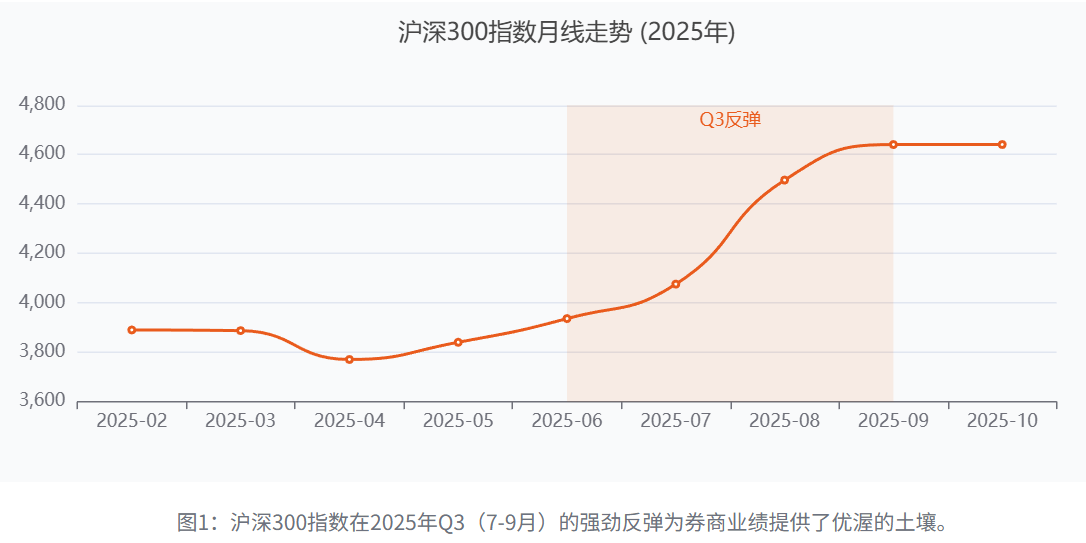

A股市场在2025年Q3迎来一波显著反弹,广发证券凭借其高弹性的业务结构,交出了一份亮眼的成绩单。2025年三季报显示,公司归母净利润高达109.34亿元,同比增长显著。其中,由市场行情直接驱动的投资收益(58.57亿)和公允价值变动净收益(42.92亿)成为利润的核心引擎,这是市场看多的最主要基石。

2. 性感的Alpha转型故事

在券商行业同质化竞争加剧的背景下,广发证券前瞻性地布局“AI+财富管理”,被市场视为其穿越周期的“Alpha因子”。卖方研报普遍强调其科技赋能的潜力,并预期这将带来估值中枢的提升。

然而,当所有人都看到同样的利好时,这些信息早已反映在价格中。真正的投资机会,在于挖掘共识之下被忽略的风险。

二、 演绎推理:三大错配揭示风险拐点

我从第一性原理出发,识别出三个正在被市场集体忽视的核心矛盾。

(一) 盈利结构与估值的错配:繁荣之下的脆弱性

市场为Q3盈利的“量”而喝彩,却忽视了其盈利的“质”。

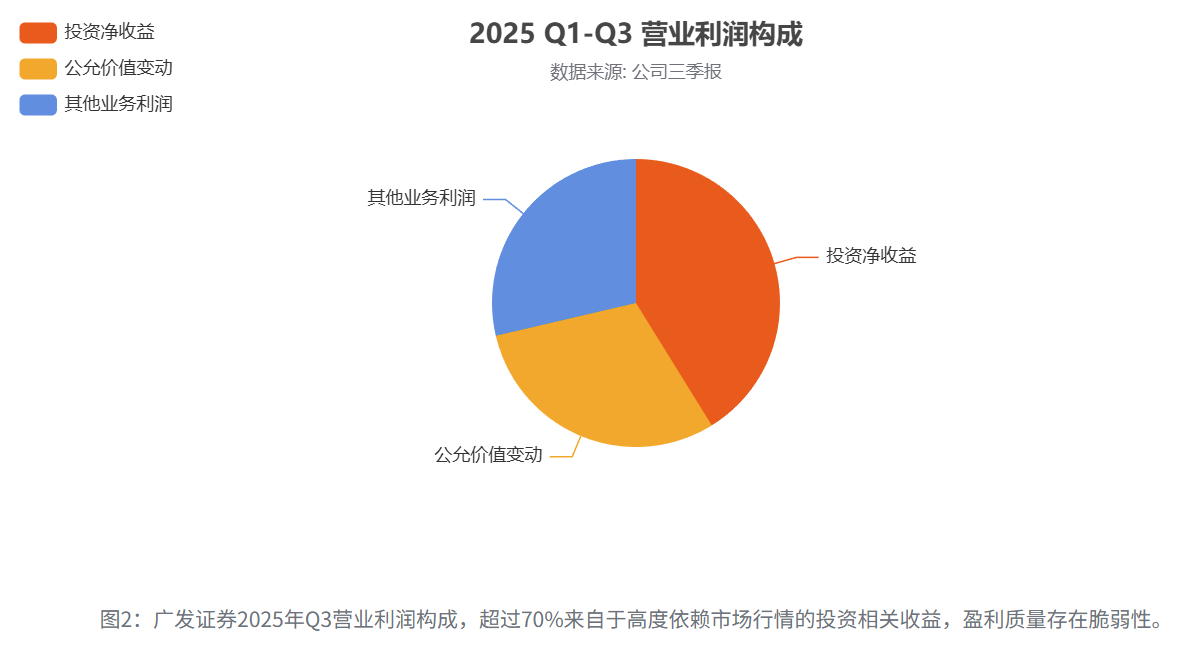

事实与数据检视:根据2025年三季报利润表,“投资净收益”与“公允价值变动净收益”合计贡献了101.49亿元,占其营业利润(142.25亿)的71.3%。与此同时,其资产负债表显示,截至Q3期末的“交易性金融资产”规模已从2024年末的2428.24亿元激增至3532.30亿元,增幅高达45.5%。

演绎逻辑:

高Beta敞口的本质:这组数据清晰地揭示了广发证券的盈利本质——一个被动、高弹性的市场Beta跟踪器,而非一个能主动创造稳定超额收益的Alpha生成器。

资产扩张的“双刃剑”:“交易性金融资产”的急剧扩张,本质上是公司在Q3行情中主动加大了方向性风险敞口。这在上升市中放大了利润,但在市场转入震荡或下行时,也将同样剧烈地放大亏损。

估值与风险的不匹配:当前股价对应的市净率(PB)约为1.34倍(截至11月5日),已修复至其历史估值中枢。市场正在为一个由高风险、不可持续的交易性收入支撑的业绩,支付一个相对公允甚至偏高的价格。

结论1:当前支撑股价的核心逻辑(交易性盈利)质量低下且不可持续。市场对此风险定价不足,高估值与高风险敞口形成显著错配。

(二) 资金流向与公开叙事的错配:“聪明钱”正在用脚投票

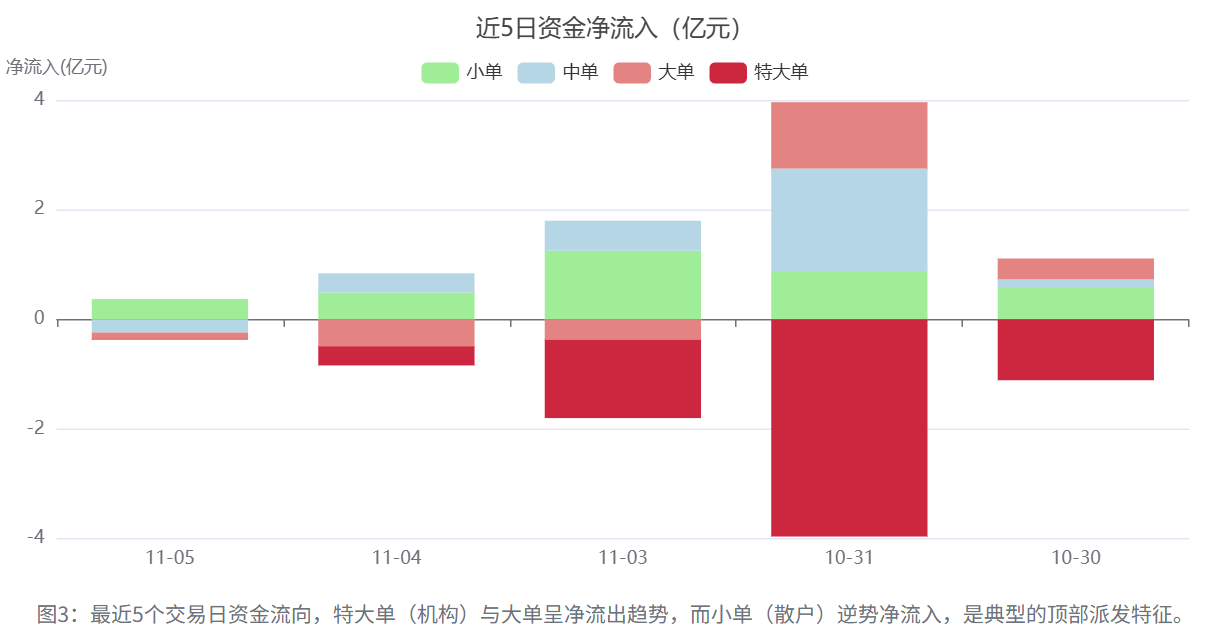

如果说财报数据是公司的过去,那么资金流向则预示着市场的未来。当卖方报告一片“推荐”之声时,真实的资金行为却讲述了一个截然相反的故事。

事实与数据检视:对近几个交易日的资金流向进行分析,我们可以发现一个清晰且持续的模式:机构资金正在离场,而散户资金正在接盘。尤其是在10月31日、11月4日和11月5日,特大单与大单均呈现持续的、显著的净流出状态,而小单则多为净流入。

演绎逻辑(行为金融学视角):

典型的派发模式:我认为这是派发行为。知情或更理性的投资者(“聪明钱”)正在利用三季报利好和AI故事所营造的乐观市场情绪,在流动性充裕的高位,将筹码有序地转移给后知后觉的追高者。

言行不一的信号:如果机构投资者真正看好长期价值,理应在股价回调时主动吸筹,但事实恰恰相反,这强烈暗示短期风险收益比已不再具有吸引力。

结论2:真实的资金流向是戳破乐观叙事最锋利的矛。机构投资者的离场行为,是当前最值得警惕的、高置信度的看跌信号。

(三) 长期愿景与短期逆风的错配:AI的“远水”难解监管的“近渴”

市场倾向于为美好的故事支付溢价,却往往低估眼前的现实阻力。

AI的现实:AI赋能财富管理是极具想象力的方向,但在可预见的未来1-2年内,AI相关的投入在财报上将更多体现为成本和费用,而非稳定的收入。

监管的现实:金融行业“强监管、防风险”的基调并未改变,这对券商的资本金消耗型业务(自营、两融)构成了持续的硬性约束。

宏观的现实:2025年Q3的GDP当季同比增速为4.8%,较Q2的5.3%略有放缓。这表明宏观经济仍是温和复苏,尚不具备支撑股市进入全面牛市的强劲动力。

结论3:市场对AI故事的定价过于超前和乐观,而对监管和宏观的短期逆风定价不足。

三、 潜在上行催化剂

超预期的宏观强刺激政策:若有超预期的降息、降准或产业刺激政策出台,可能引爆新一轮系统性牛市行情。

AI商业化进程超预期:若公司在AI投顾等应用上取得突破性进展并能迅速转化为可观的收入。

证券行业并购重组催化:任何关于广发证券的并购重组传闻,都可能在短期内剧烈改变股价走势。

综上,对于当前的广发证券,我倾向于看淡后市。对于长线操作而言,好公司但非好价格。可以留意18.50 - 19.50,安全边际更高。波段操作的话,顶部特征显现,调整风险积聚,我认为观望为妙。预祝大家发财。

$广发证券(SZ000776)$$华泰证券(SH601688)$$国信证券(SZ002736)$

#社区牛人计划##盘逻辑:深度解析,理清投资思路#