每一轮牛市,都会有几只妖股。这轮牛市,罗博特科算一个。

前些天,赶碳号提到罗博特科在光伏寒冬里面拿到其史上最大光伏设备订单的事。现在,赶碳号从多方了解到,这笔订单能否落地执行,存在着较大的不确定性,投资者须擦亮眼睛。毕竟,客户已经沦为失信被执行人了。

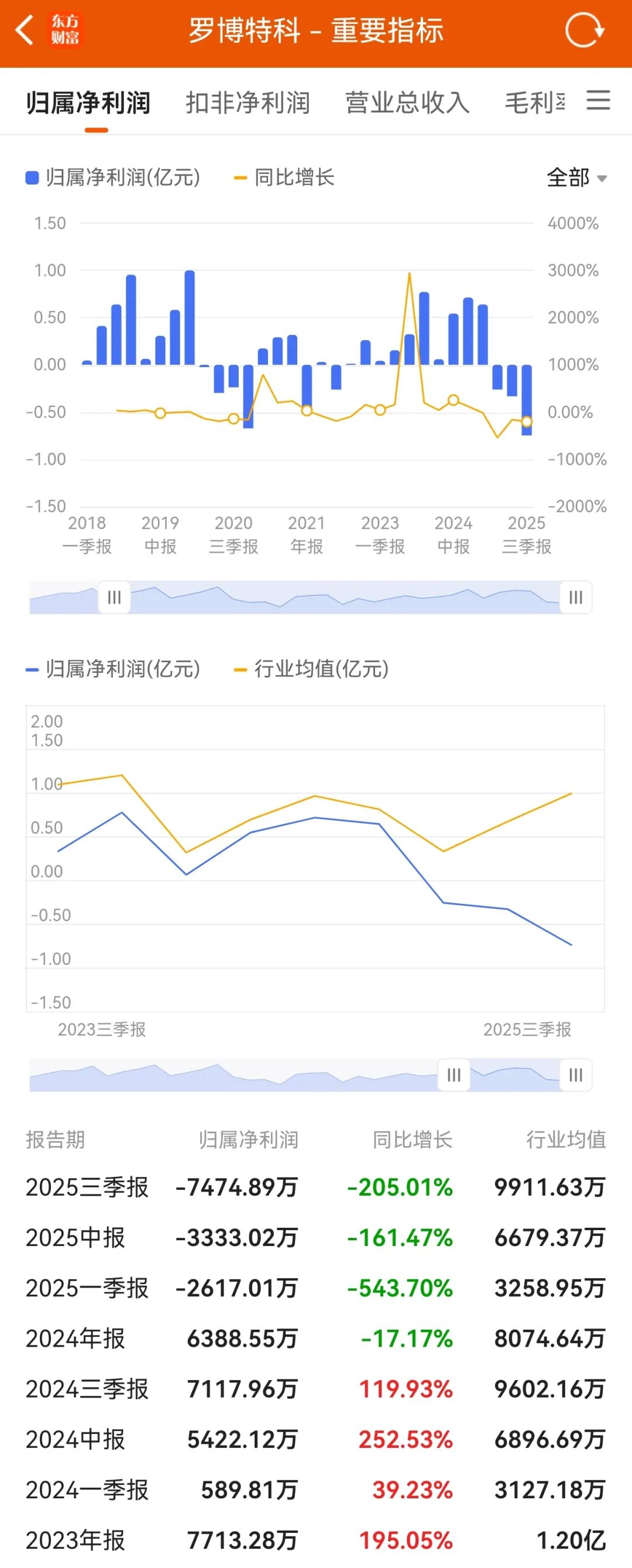

然而,正是凭借这样一个不太靠谱的订单、一个没有履约能源的客户,罗博特科的市值稳稳站在300亿——虽然今年前三季度公司还是亏损的。在这一轮科创牛里,罗博特科成了光伏与半导体设备的双料明星。

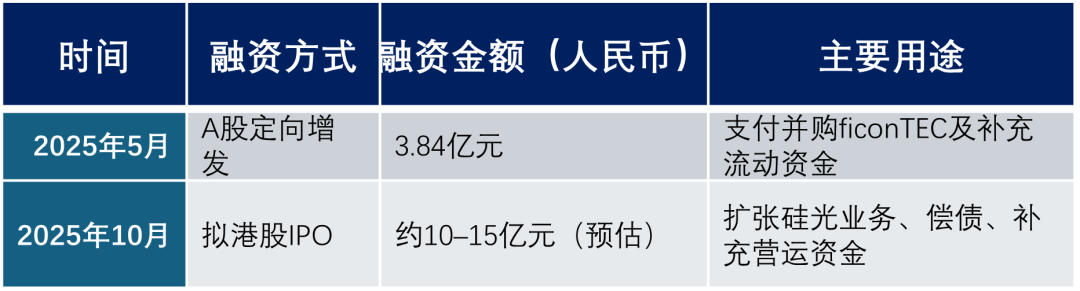

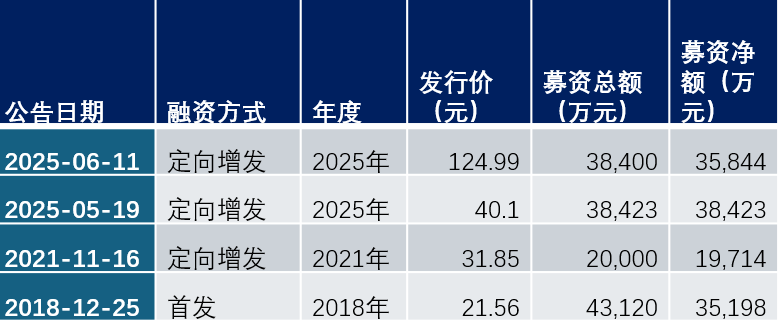

如果搞实业挣钱比较难,那么把股价做上去从资本市场搞钱就是上上之选。罗博特科从A股资本市场拿到的钱还没有捂热乎,现在就又要到港股市场融资了。10月28日,罗博特科向香港联交所提交了IPO申请文件,用于扩张硅光业务、偿债、补充营运资金。

01扶持印度光伏产能,是罗博特科头等大事

简单地说,罗博特科的业务分为两部分:光伏设备、光子及硅光智能制造设备。其中,光伏设备是传统业务,这也是赶碳号关注罗博特科的原因。而光子及硅光智能制造业务,则是通过收购ficonTEC得来。

作为光伏卖铲人,罗博特科的全球化业务非常优秀,走出一条差异化之路。

第一, 向印度出口光伏设备与技术。

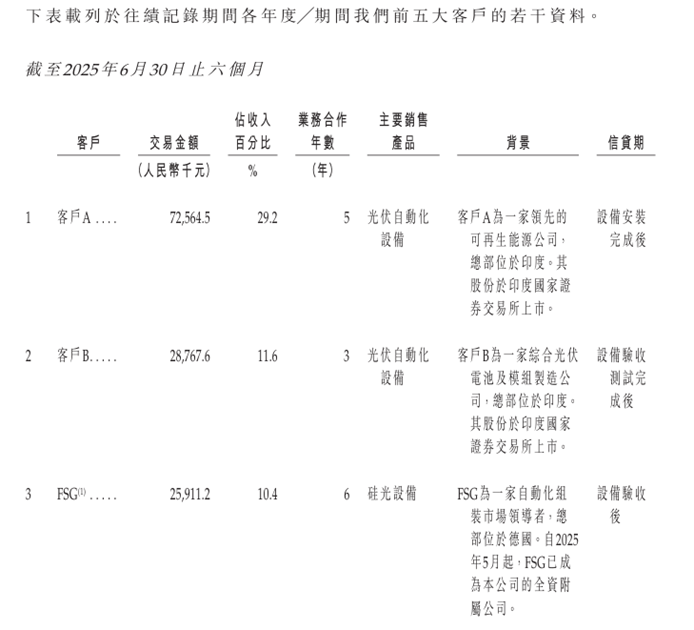

公司招股说明书披露了罗博特科各报告期内前五大客户的情况。从2024年开始,印度客户就逐渐成为罗博特科的前五大客户。

特别是今年上半年,公司的第一大客户、第二大客户都来自印度。

来自印度的客户A、客户B在2024年、2025年上半年,累计为公司贡献了1.89亿的销售额。罗博特科对这两个客户的信贷期分别是“设备安装完成后”与“设备验收测试完成后”。

从招股书披露情况看,罗博特科对印度客户的付款条件和国内客户有明显差异。根据印度的营商环境,希望罗博特科对印度客户的设备出口到最后不会有坏账吧。

赶碳号比较好奇,包括罗博特科在内,我国光伏设备企业到底有没有把最先进的光伏设备、光伏技术一同“出口”到印度去了呢?

根据我们掌握的实际情况,以迈为为例,在向印度出口异质结设备时,并不在技术上做好隔离——毕竟,不给人家技术,不把设备调试到最佳状态,客户怎么来投产呢?宇泽半导体则更为直接,技术输出,到印度帮助当地企业代建硅片工厂。

2025年10月9日,商务部、海关总署发布2025年第58号公告,公布对锂电池和人造石墨负极材料相关物项实施出口管制的决定——禁止用于制造可充放电锂离子电池的设备出口。

锂电池是中国制造业的骄傲,是“新三样”之一,光伏也是。当下,包括最先进的光伏设备、光伏技术,均不在出口管制之列,这些是否也应有所限制呢?

赶碳号相信,协会和头部企业在反内卷、搞硅料产能收储的同时,一定也会关注到这方面的问题,积极向有关部门反映吧。

第二, 超7亿元的神秘大单,背后大有文章!

罗博特科在2025年的中报中曾经提及,手上几乎没有光伏订单了。然而在今年10月17日公司又披露与国内某公司签订了金额约7.61 亿元人民币(含税),占公司2024 年度经审计营业收入的 68.83%,交易内容是:为客户光伏电池整线解决方案。

该订单是罗博特科历史上最大的光伏设备订单,也引起了整个光伏圈的关注。

一位光伏老人根据交易内容判断,7亿元人民币对应至少10GW的光伏电池产能。不过,也有粉丝给赶碳号留言称,该项目规模为20GW。

赶碳号从多个消息源确认,该客户并不是光伏龙头企业,而是中国国内某二、三线光伏企业。今年以来特别是8月份以来,该客户多次被列为被执行人,目前已超1个多亿。

站在信披合规与风控角度,罗博特科需要给投资者一个明确的说明,也需要给监管层一个交待。股价上去了,万一该客户最终不能履约,搞成一地鸡毛,被套牢的投资者到时可以索赔吗?

02哪里是热点,哪里就有罗博特科的身影

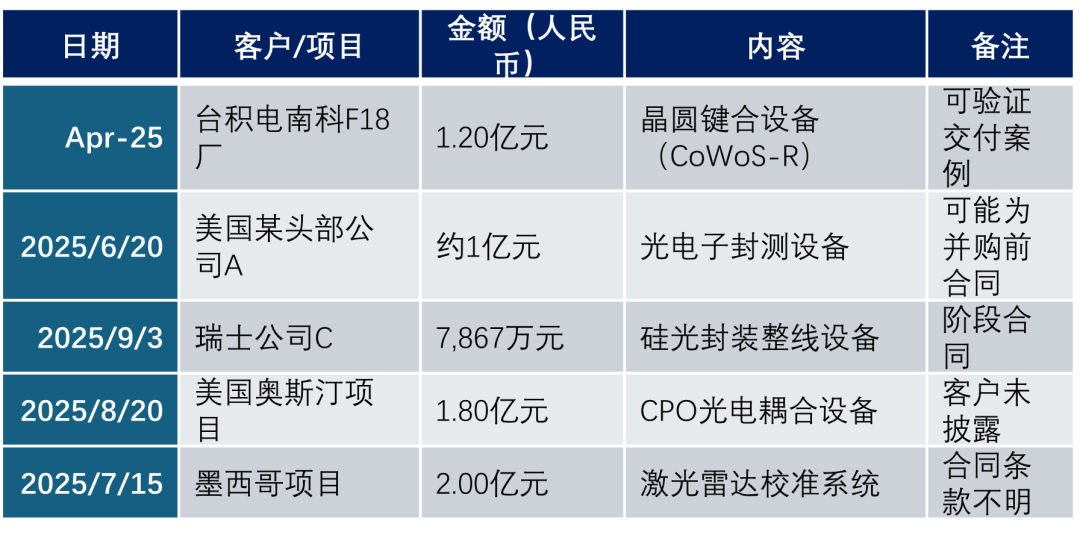

罗博特科主动披露过硅光领域的多个订单,但从未被“易中天”提及。

罗博特科自我介绍与定位是全球光子及硅光智能制造设备商。这一下子就链接到现在最火热的CPO,链接到了光模块、“易中天”——这是今年算力概念股中最火爆的一个环节。

为了体现公司业务快速发展,罗博特科还披露了多起订单。

罗博特科称,2024年ficonTEC在行业中排名第一,占据约25.5%的市场份额。于10纳米以内的超高精度水平上,ficonTE是全球唯一为量产环境提供超高精度硅光组装及测试设备的供货商,直线运动精度高达5纳米,这是硅光智能制造设备行业组装线的关键设备。

但是,中际旭创、新易盛、天孚通信等光模块供应商中从来就没提到过ficonTEC这家公司。

另外,从营收和利润来看,ficonTEC仍是一家小的公司,2022 年亏损,2023 年扭亏,2024年盈利,但2025 年并表初期又发生短期亏损。ficonTEC 在2025年1-6月全周期收入约1.28 亿元(推算值,含海外订单)。若以25.5%市占比推算,这个行业的市场蛋糕真的太小了。

行业第一,为什么ficonTEC经营状况不佳、市场知名度不高呢?

这还要具体来看ficonTEC所生产的设备。

公司招股说明书中明确,其“光子及硅光智能制造包含专为光子及硅光器件设计的组装与测试设备,不包括、并非针对光子及硅光器件的光学特性而定制的晶圆制造设备。”

ficonTEC做的是组装、测试设备!

打个不太恰当比喻:在光伏电池设备领域,真正可以提高电池性能的核心制造商是捷佳伟创、迈为股份、拉普拉斯,他们提供整线设备或者核心设备比如镀膜设备、清洗设备、丝网印设备等。他们是光伏设备的核心。罗博特科则提供光伏电池的自动化设备。

CPO光模块最核心的还是光芯片、光链接、封装等,公司业务相对边缘,市场规模也不大。

从这个角度上看,ficonTEC和罗博特科的原有业务契切合度挺高,都是给急速增长的行业"镶边"。

03做市值,还是做业绩?

正是由于ficonTEC,罗博特科现在不再只是一家光伏企业,还是一家半导体企业。在此有必要介绍一下ficonTEC的业务以及罗博特科收购过程。

(1)2019年1月,罗博特科刚完成 A 股上市,2019年4月就接到 ficonTEC 股权出让意向信息,并有意向参与。

最后,由罗博特科和其他的投资机构组成了一个平台公司——斐控泰克完成了收购:自2019年9月至2023年8月,斐控泰克透过数轮收购,收购于FSG及FAG(统称 「ficonTEC」)合共93.03%的股权。

(2)到2021 年,斐控泰克已经持有ficonTEC 93.03%的股权了 ,剩余 6.97% 股权仍由德国股东控制。此时罗博特科持有斐控泰克 18.82% 股权。

(3)今年,罗博特科就是收购ficonTEC的全部股权,包括境内收购(斐控泰克) 和境外收购(ficonTEC 剩余股权)。此次交易总对价为10.12 亿元人民币;其中9.267亿给斐控泰克,8,510.37万元是给德国股东。

监管压力之下,罗博特科实控人戴军加上业绩承诺和减值补偿承诺,称“自愿对目标公司未来三年(2025-2027年)累计净利润做出业绩承诺,在目标公司未达到承诺业绩时自愿提供现金补偿。”具体来看,对目标公司在2025年、2026年、2027年三年业绩承诺期间实现的扣非净利润累计数不低于5814万欧元。

特别值得一提的是,这笔交易溢价率高达99倍!也正是由于这笔收购,罗博特科账上多了9.6亿的商誉雷 。

以下并不是一个小数字。罗博特科2019 年1 月在深交所创业板上市以来,累计开展 4 次 A 股权益类融资,合计融资金额约14亿元。

现在,公司非但直接进入了算力主赛道,还能从失信被执行的二三线光伏企业那里搞定天光伏设备订单。这些,都成为罗博特科融资时的光环。$罗博特科(SZ300757)$$捷佳伟创(SZ300724)$

END