摘要:

2025 年 11 月初,全球风险资产经历了由短期融资市场紧张与财政现金管理变化共同触发的急速调整,美股与加密资产出现显著同步下挫。

麦通MSX研究院认为,此次调整更像是跨市场流动性结构性收缩而非单纯估值回调。

财政部在短期内增加对银行体系的现金吸收(即美国财政部一般存款账户 TGA (The Treasury General Account) 增大)、美联储在 12 月前的资产负债表操作与当下市场利率错配,共同对市场流动性形成挤压。

若国会财政僵局在短期内缓和,TGA 回流将为流动性修复提供直接渠道。

一、现象速描:跨市场同步下跌与流动性信号

市场表现

2025 年 11 月初,美股出现明显回撤:纳斯达克与标普均在短期内承压。加密资产波动更剧烈,比特币在 11 月 4–5 日附近曾短时跌破$10万美元附近。

资金面指标发出多重警报

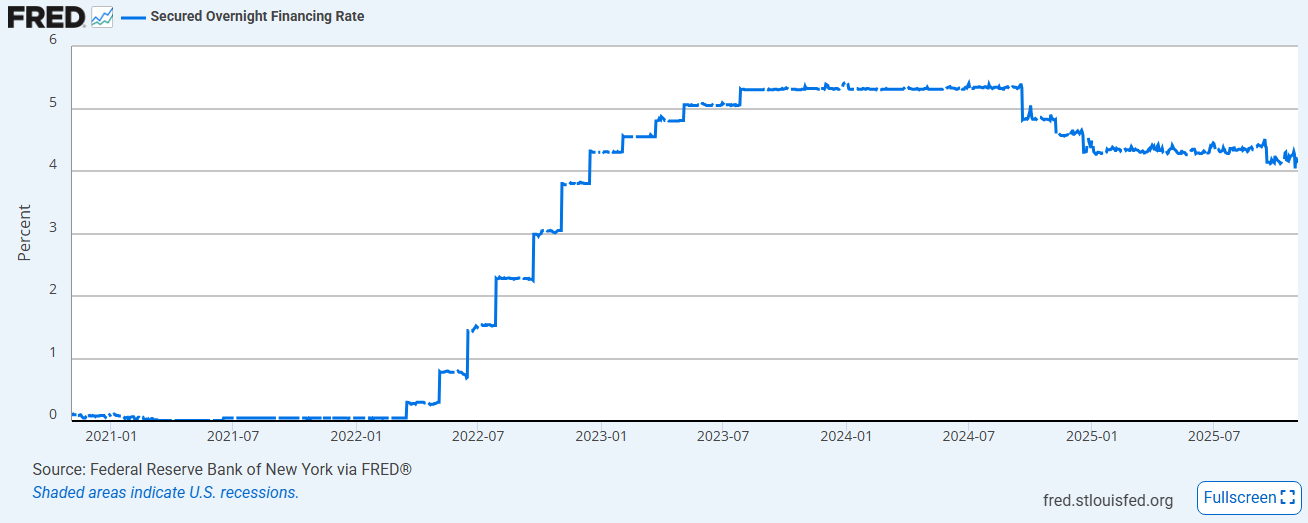

SOFR 在 2025-10-31 日曾一度上升至约 4.22%(日度观测),广义抵押品回购利率(BGCR/GC repo)在同一时段也出现明显抬升,显示隔夜融资价格高于联邦基金政策区间上限的短暂错配。

高频工具与市场“裂缝”

美联储的常备回购便利(Standing Repo Facility, SRF)在 10 月底/31 日创历史记录,当日使用量约 $50.35 bn,显示机构对隔夜资金的急切需求。与此同时,作为“超额现金吸收器”的逆回购(ON-RRP)余额已降至非常低的水平,市场缓冲能力明显减弱。

二、当前流动性紧缩的多维表征

(一)短期融资市场:利率异动与工具依赖性上升

SOFR / GC repo:2025-10-30 至 10-31 间,SOFR 出现明显波动并在 10-31 抬升至约 4.22%(日度值),Broad GC repo 数据亦显示 4.1% 左右的水平区间波动,部分隔夜融资利率短时高于联邦基金目标区间上限,反映抵押融资市场短期供需错配而非长期制度性利率水平变化。

SRF 创纪录使用与抵押品构成:美联储 SRF 在报告期内出现创纪录使用(单日约 $50.35 bn),且部分操作以 MBS(抵押贷款支持证券)为主要抵押品而非国债,这提示部分机构在短期对外部高流动性资产(国债)需求短缺时,开始以更广泛或更低流动性抵押进入央行工具。该事实支持“回购市场/抵押品层面出现结构性紧张”的判断,但并不直接等同于系统性崩溃。

逆回购(RRP/ON-RRP)缓冲的消失:逆回购余额从此前的高位大幅下降至“接近零/极低水平”,这意味着常年承担短期现金吸纳角色的工具已不能再提供同样规模的流动性缓冲。

(二)银行体系:准备金与信用风险的双向压力

准备金水平与 TGA 变动

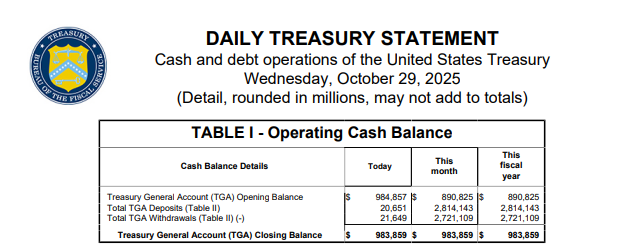

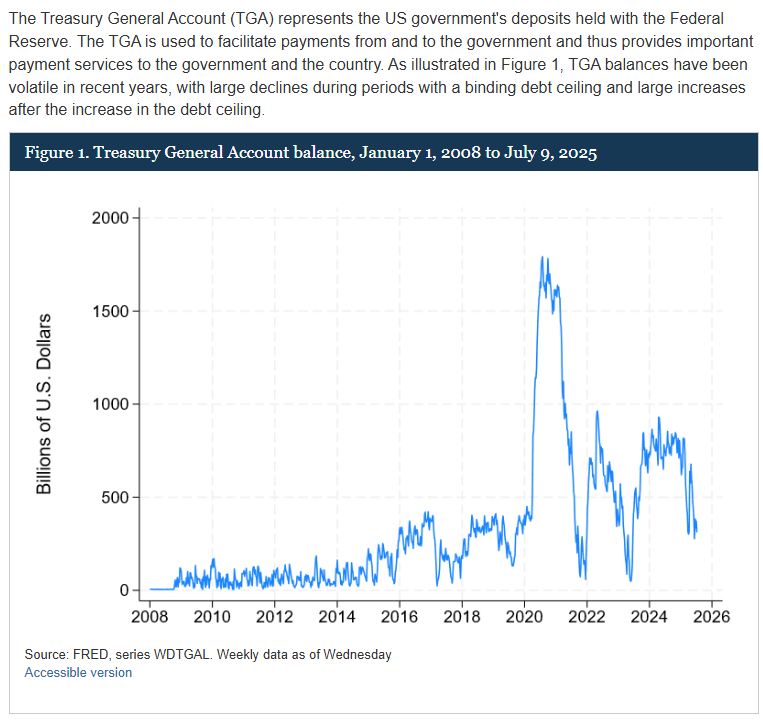

2025 年夏季以来,美国财政部重建 TGA 的动作使其余额显著上升(接近或突破 $900bn—$1.0 trn 的区间,日度数据见财政部 Daily Treasury Statement),这类“囤现金”通过发行/出售短期国债在实务上会从银行体系抽走流动性,进而压低系统准备金。公开日度数据表明 TGA 在 10 月底附近已接近或超过接近 $0.9 trn 的量级。这为短期准备金下降提供直接证据。

区域银行与信贷风险

区域银行在商业地产或特定放贷业务上的敞口依然是系统性风险的一部分;个别银行因不良敞口或操作问题出现股价/估值波动,但将个案放大为系统性失衡需要更细致的资产负债表与违约数据分解。

三、危机根源的判定(财政端 + 货币端的联合作用)

(一)财政端:TGA 扩张的“抽水”效应

机制回顾

财政部通过发行短期国债并将现金刷新到 TGA,会在技术上从金融体系抽取流动性(尤其当央行储备不充裕或 RRP 无足够缓冲时)。

2025 年中后期至 10 月底,TGA 的快速回升确实在实务上加大了市场上对隔夜资金的争夺,公开日度数据可见 TGA 在数月内从较低水平上升至接近或超过 $0.9 trn 的范围。将这一过程称为“财政侧的短期抽水”是合理的,但对其量化冲击程度应结合当期准备金总量与 RRP 余额共同评估。

(二)货币端:QT、工具使用与政策时滞

美联储 2025 年 10 月的政策路径

美联储已在 2025 年 10 月末宣布,从 2025 年 12 月 1 日起将停止对到期证券的主动减持(即暂停进一步主动缩表/结束本轮 QT 的显著步骤),该声明与当时 SRF 使用记录一同表明货币当局已对市场流动性紧张作出政策响应。必须注意的是,政策宣布与流动性修复之间存在操作与时滞——在政策生效前,QT 继续运行可能仍对市场产生抽走流动性的效果。

工具适配性问题

过去几年美联储为解决特定流动性断点设计并使用了多种工具(SRF、BTFP 等),但这些工具在普惠性、抵押品与额度上存在局限。市场参与者对贴现窗口的接受度也受“声誉/披露”因素影响(即银行出于顾虑可能不愿依赖贴现窗口),故实务上出现“工具供给不足以覆盖瞬时缺口”的情况并非偶发。

历史镜鉴:2019 与 2023 两次事件的可比性

2019 年回购市场事件

2019 年 TGA 扩张曾在短期内导致隔夜回购利率大幅上行,美联储被迫重启隔夜回购与短期国债购买以平抑利率波动。该事件证明财政现金管理若与银行体系准备金承受能力错配,会触发市场临时性流动性危机;但当时央行与市场的缓冲工具(如 RRP 仍有更大空间)相对充足,干预相对迅速。

2023 年区域银行危机

区域银行危机更多展现的是“信用与流动性耦合”风险——美联储推出定向融资(BTFP)与官方协调救助,抑制危机外溢。与 2019 年不同,2023 年事件的核心是资产负债表错配(利率上升导致证券持仓浮亏 + 存款挤兑),而非单纯由 TGA 抽水触发的回购利率问题。两次事件的政策应对为本次局势提供了有益的可比经验,但也提醒:当 RRP 缓冲接近耗尽且准备金总体减少时,财政端的任何再填补动作都更可能对市场产生成本。

五、关键风险提示

财政僵局持续:若债务上限或财政争端持续,TGA 有进一步扩大的可能,短期流动性压力可能升级。

信用风险蔓延:区域银行或特定行业(商业地产)违约上升,可能通过银行体系与私募市场向实体经济传导。

政策工具滞后或不适配:若央行工具无法在规模或抵押品上匹配市场瞬时缺口,融资利率失真和资产抛售可能加剧。

结语

当前市场震荡更像是财政端(TGA 回补)与货币端(QT 与市场利率错配)共同作用下的流动性结构性收缩,而非单一估值调整;SRF 的高使用与 RRP 余额消失强化了这一结论。

若国会与财政出现快速政治/政策层面的进展(例如允许 TGA 资金逐步回流),并且美联储按已宣告在 12 月放缓 QT,则中期内流动性有望获得缓解并推动资产修复;反之,若财政僵局延续,市场风险将延长并放大。