美线三季度是大起大落的一个季度,8月初首轮关税暂缓截止前的抢货造就了7月份货量的暴涨,同样也决定了8月份的回落与9月份的萧条,以至价格一度跌落到23年底的至暗时刻,彼时胡赛武装还没有袭击红海商船,船东对次年集运市场的预期也异常悲观。两年后的9月,价格重现、悲观重演,虽然三季度在美线量价齐升、欧线价格回暖的带动下表现优于二季度,但悬而未决的关税与301下的港口费博弈让集运行业一度乌云笼罩,而今日的中美会晤结果再次扭转了预期,增添了些许乐观,最艰难的阶段已然度过。过去5年,每一次的行业动荡,于海控而言,既是考验,亦是成长。今年三季度,依旧乘风破浪:

一、业绩情况

1. 业绩表现

1)三季度营收585亿,利润95.33亿(这个业绩非常不错),较二季度增长63.2%;去年同期212.5,下滑55.2%,单季集运EBIT为117.5亿,具体业务情况下文会详细分析;

2)海控三季度集运利润91亿,中远集运利润65亿,估算海外三季度利润在26亿(3.64亿美元)左右,这个利润水平比预估的要低很多,推测有两个原因: 成本提升:之前根据海外的货量和以往同样货量所对应的成本推算利润应该在5亿美元以上,实际只有3.6,成本提升所致;释放隐藏利润:海控三季度应付账款减少近36亿,中远集运释放了隐藏利润;

3)前三季度利润270.7亿,第三季度赚的钱再次将净资产抬升到了二季度末分红前的水平

2.利润拆分

除主营业务,财务收入与投资收益仍是主要的利润构成:

1)财务收入

Q3财务收入4亿(25Q2:8.57,Q1:12.41,24Q4:10.88,Q3:9.59)

利息收入:12.62亿(25Q2:15.16,Q1:14.94,24Q4:16.04,Q3:16.21);

汇兑损益:损失约0.88亿;

前三季度财务收入24.93亿,其中汇兑收益4.92亿;

2)投资收益

Q3投资收益14.15亿(25Q2:17.05,Q1:13.11,24Q4:10.38,Q3:11.28),前三季度为44.3亿,较去年同期(37.6)增加6.7亿。投资收益有明显的提升,主要是福临门、财务公司以及做供应链公司贡献了增量,并且安吉物流与盐田港的股权纳入了投资收益,其中上港三季度贡献了5亿的投资收益,较二季度减少1.4亿 ;

三季度虽然利息收入下滑导致财务收入下滑,但投资收益有明显提升。25年以来,海控没有继续开展股权收购的动作,目前长期股权投资资产为,其他权益投资,单季常态化投资收益均值在12亿以上,希望今年下半年可以继续收购优质的股权资产,也希望福临门继续保持良好的经营态势,不要再像24年一样造成海控投资收益的损失;

【投资收益与财务收入依旧是海控最坚实的后盾(全年80亿以上),衰可保有根基,兴则锦上添花。】

3. 成本项的变化莫测

1)二季度的成本异常

海控二季度在营收环比下滑11.8%(68亿)的情况下,营业成本反向增长了3.5%(15亿),成本与营收变动出现较大幅度的背离。回顾2021年以来的数据,这种背离情况已多次出现,出现的季度基本有一个共性:运价和货量的变动方向相反。成本与货量本应正相关,但在海控这两者的变动没有任何线性关系,毫无规律(可参考成本中的数据),今年二季度的背离幅度属于较大的一次。

中远集运的营业成本增幅异常

中远集运上半年营业成本增长10.7%,东方海外仅增长4.7%,中远集运的成本增幅存在异常。

2)三季度成本相对合理

三季度营收增长14.4%,货量增长1.5%,营业成本增加2.3%,变化成正相关且相对合理。

【回顾2021年以来的数据,海控成本的高低不仅取决于运量、运力、航线部署、燃油成本的变化,还取决于管理层的意愿。】

4. 集运界的优等生答卷

海控三季度的EBIT为136.7亿,EBIT/营收为23.4%。目前其他航司的数据暂未披露,截至今年上半年,海控的运力约为马士基的0.7倍,萝卜的1.3倍,但Q2的单季利润是马士基的1.3倍,萝卜的2.6倍,上半年的利润已相当于马士基与萝卜之和。目前,海控在集运界的优等生地位很难被撼动,待其他船司公布业绩后再做详细比较。

2023年下半年的至暗时刻,海控已经用独树一帜的业绩证明了抵御周期波动的能力,两年后的今天,动荡依旧,但海控拥有了更优质的资产布局,更雄厚的现金积累以及更丰富的航线运营经验,自然就能拿出行业内更加具有比较优势的成绩。

二、集运业务的表现(美元计量)

1. 海控、集运与海外的单箱表现

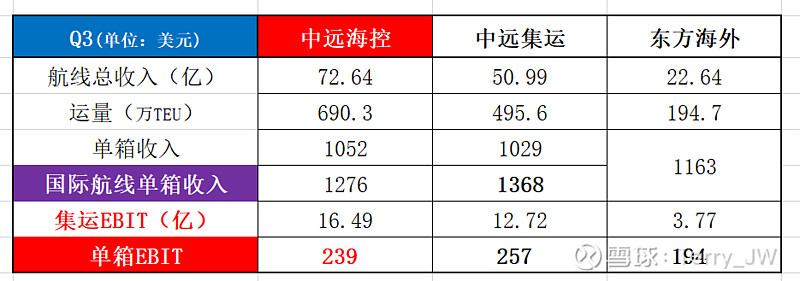

1)海控Q3集运EBIT 16.49亿美元,国际线单箱价格1276,单箱EBIT为239;

2)中远集运EBIT 12.72亿,国际线单箱价格1368,单箱EBIT为257;

3)东方海外EBIT 3.77亿,国际线单箱价格1163,单箱EBIT为194;

剔除内贸的影响,中远集运的单箱价格表现依旧最佳;二季度由于中远集运的运营成本出现异常,单箱EBIT低于海外,叠加内贸低价的拖累,整体表现要差于东方海外;三季度回归正常,中远集运单箱国际单箱价格与单箱EBIT表现都是三者中最优的,相反,海外的表现不佳。

2. 运价与运量

海控三季度单箱价格1052,运量690.3万TEU:

1)环比: 单箱价格上涨14.44%(海外+7.8%),美线价格在关税驱动的抢运背景下如期上涨,欧线在二季度大跌20%后大幅反弹(+27.5%); 运量上涨1.5%(海外-0.8%),分行航线看,美线增长最为明显;

2)同比: 单箱价格下滑27.1%(海外-26%),欧线美线都跌幅惨烈; 运量增长4.9%(海外+0.7%),大西洋货量增长明显,其余国际航线均有下滑;

3. 运力

目前船队规模572艘,总运力349.74万TEU,一季度是340万,去年年末运力是332万,今年以来增加了17.7万TEU的运力;

从数据来看,今年美线的货量旺期出现在一季度与7月份:一季度出于避险的考虑存在抢运现象,5月份对等关税的互免支撑了6月份货量的企稳,8月初暂缓截至前的抢货造就了7月份货量的暴涨,同样也导致了8月份的回落与9月份的萧条,所以美线三季度的整体量价齐升,叠加其他航线的运价回暖(欧线大跌后反弹明显),整体表现优于二季度。从收入端环比表现来看,众船司因该都会有所增长;但从成本端看,差距大概率仍会比较明显(待其他船司公布财报后再做具体对比),马士基和萝卜由于“双子星”联盟的组建,今年以来运营成本明显增加,下滑的营收基本都是利润,已经完全丧失了打价格战的能力,一方面,单箱盈利微薄,一味的低价只会让自己的集运业务不赚钱甚至亏损,另一方面,联盟的控价能力与日俱增,正如马士基CEO在5月份的业绩交流会所说“最近6-8周(4月份之后)是运价表现最稳定的时期之一”,可见联盟通过运力的调配与停航保价维持了价格的稳定。那在这种情况下,它们不仅丧失了打价格战的能力,也完全没有必要再去打价格战,而海控凭借领先的单箱盈利能力,也再次丧失了亏损的可能性。

三、一些重要的数据

1. 风急浪高,富在远洋:账面现金1715亿,总资产比例为34.3%,足够充裕,不论是分红还是回购,亦或是优质股权的收购与资产的购置,资金永远都是最不需要考虑的问题。

2. 破而后立,晓喻新生:Q3末账面净资产2322.4亿,每股净资产为14.99;这是扣除中期分红后的数值,分红计入在了其他应付款中。以今天的收盘价计算,A股P/B:0.99;H股P/B:0.82;现在又过去了一个月,利润继续增厚;净资产只是起点,不是终点,海控这样的公司不应该靠净资产推着往前走。

3. 应付款项:应付账款降至822.6亿(二季度末857.97,去年年末859.91),减少了36亿。

4. 债务情况:长期借款余额283.29亿,今年以来减少22亿,总体债务近三年都在减少,有钱还债,节省了财务费用。

5. 中远海运港口:海控目前的持股比例为71.93%,今年三季度港口营收4.28亿美元(+7.4%),利润0.82亿;前三季度量1.13亿标箱,增长5.6%,其中第三季度3898万(二季度3855万),去年三季度3741万,增长4.2%。

6. 未分配利润:母公司未分配利润130.1亿。

7. 股东人数:Q3末42.52万,Q2末36.12万,三季度增加6.4万;去年年末是35.2万,今年以来增加了7.3万名股东。

8. 大资金的动向:三季度港资是卖空主力(净卖出2.25亿股),三家ETF继续小幅减持;之前最活跃的大资金就是国新,由于去年年末回购的强制信息披露,其高抛低吸的行为被暴露在了公众视野之下,自此之后再无动作,持股数量仍是2.3亿股,群众的舆论还是具备相当有效的监管作用。

四、股东回报

1. 中期分红与股息率

1)中期分红每股0.56(0.614),分红比例49.5%,AH的股息均已到账,按10月30日的收盘价计算,A/H(税后)的中期股息率为3.76%/3.67%;

2)三季度赚了95亿的利润,下半年又积累了3毛的分红。

2. 新一轮回购正式开启

自今年5月10日回购停滞以来,5个月后的10月13日,海控的第四轮回购正式审议通过。本轮A股回购总额度上限1亿股,实施期限3个月(H股同步进行),计划的效率很高,但遗憾的是,将二季度末的报表净资产设定为了A股的回购价格上限,成为了枷锁,上一轮回购就是由于上限设定过低而中途夭折,白白浪费了接近5000万股的额度。好在目前维持了14.98的上限,没有跟随分红调整,相当于变相提高了上限。此轮回购自审批通过后暂未开展,明天该行动了。

今年上半年回购花费了41.9亿,减少了57.8亿的库存股,增厚了16亿的净资产;从去年10月启动的这种轮回购起算,按大股东滚动持股2%上限比例计算今年10月底前AH股的回购上限是159.61-【70.096/(43.9%+2%)】=7亿股,期间已回购4.73亿股,也就是说在今年10月底前还有2.27亿股的额度没有用;若从此轮回购的起点10月13日起算,到明年10月13日前AH的总回购上限是154.89-【70.096/(45.25%+2%)】=6.54亿股,在新一轮H股的授权下,截止到明年的5月28日,H股的回购上限是2.88亿股。目前的额度已经完全不是限制回购的因素,就看管理层的意愿了。

回购不仅是维稳股价的一种市值管理手段,更是提升公司内在价值的绝佳方式。就以近两次的回购为例,回购前的股本159.61亿,完成后是154.89亿,相当于将每股净资产被动提升了3%,假设利润不变,股价不变,股息率同样也会提升3%,让本就领先市场的股息回报变的更加丰厚;长此以往,内在价值的提升是巨大的。因此,滞后一个季度的净资产不应该成为限制回购的枷锁,更不能代表海控的合理价格。

五、301下的港口费博弈

10月14日,美国贸易办公室针对中国船公司和中国造船舶的301靠港费与中国交通部实质性的制度式反制(具体细则不赘述)正式实施,根据Clarksons的研究报告,中国特别港务费的潜在影响面远超美方,预计涉及约 3120 艘美国相关船舶,占全球船队总量的3%;开征首日,就有包含美森、马士基、地中海在内的17艘船被要求缴费。

表面是港口费与覆盖船舶数量的针锋相对,背后代表的是中美博弈的加剧,同样也是全球海运管理体系与造船业中关于话语权与规则秩序的再平衡。于集运行业,短期势必会出现应激反应,运价的上涨与租船的火热已经出现。但若长期执行,一方面成本会急剧提升,另一方面为规避缴费,会出现航线调整,从而影响时效性,甚至发生供需关系的转变,对船东、货主以及终端消费者都十分不利,这并不是有利于行业发展的长久之计。目前的中国与美国、与世界深深捆绑,且在很多领域都具备其他主体无法在短期内复刻的产业优势,脱钩是不现实的,所以不论是港务费、关税、还是稀土管制,我始终认为都是博弈手段,不是最终目的,就如同中美关系一样,博弈与冲突是常态,但大方向一定是趋向缓和与妥协。今天的会晤成果再次印证了这一点(对等关税延期一年、301暂停一年、取消10%芬太尼关税…),这都是必经的过程。

因此,现阶段无论是悬而未决的关税还是针锋相对的港务费还是后续的未知博弈,都没必要过分担忧,中国在全球海运与全球贸易中的主导地位、在道义与公平原则下的反制智慧,决定了其有足够的能力打好这场博弈;海控在历经数轮行业起伏所积累的资产布局、航线运营经验与巨量现金,决定了其有足够的能力承载好大国贸易、应对好每一次博弈带来的行业动荡;同样,海控股东在历经数论周期所积累的认知与筹码,决定了即使身在牛市中被定义为“保守老登派”,也必将乘风破浪、拥有属于自己的丰收时刻

。